Il gruppo leader in Italia nel settore del gaming e del betting si prepara a mettere a frutto le sinergie sprigionate con l’integrazione di Cogetech attuando un piano triennale di turnaround che tra le altre cose punta a riportare sotto le 2,5 volte il rapporto tra debito netto ed Ebitda. Il focus è rivolto soprattutto al segmento Online che si svilupperà grazie all’introduzione di nuovi prodotti, all’evoluzione dei servizi offerti e all’attività di cross-selling su rete fisica. Grazie allo scioglimento, a inizio anno, del vecchio patto di sindacato che legava i soci storici di Snai il titolo sta diventando progressivamente più liquido e più interessante per gli investitori istituzionali.

- Rimanere leader nelle scommesse retail e migliorare il posizionamento online

- Le linee guida del piano strategico 2017-2019

- Gli obiettivi economico-finanziari al 2019

- Una profonda ristrutturazione per attrarre investitori internazionali

- Una pressione fiscale penalizzante rispetto agli altri Paesi

- Il mercato dei giochi e il contesto operativo

- Il business Betting Fisico

- Il business Gaming Machines

- Il business Online

- Nel primo trimestre 2017 crescono i ricavi e l’utile netto

- L’evoluzione del fatturato

- L’evoluzione dell’Ebitda e dell’Ebit

- Marginalità sotto la media del mercato

- Multipli

- Borsa

- Criticità

Il leader nazionale nel comparto dei giochi e delle scommesse ha archiviato il primo trimestre del 2017 con ricavi in crescita del 4% a 227 milioni e un balzo (+39%) dell’utile netto a oltre 2,2 milioni.

Primi segnali positivi dall’avvio del piano strategico 2017-2019 che non solo consoliderà la leadership del gruppo nel mercato delle scommesse sul canale retail, ma incrementerà anche la quota di mercato sul canale online.

Il target primario resta il miglioramento della performance di mercato e dell’efficienza gestionale e finanziaria, grazie anche all’unione delle competenze e delle esperienze confluite in Snaitech da Cogemat e Snai. Le sinergie che verranno create entro il primo semestre 2018, termine del completamento dell’integrazione, sia dal taglio dei costi sia dai ricavi, supereranno quota 20 milioni.

Meno costi, più margini e flussi di cassa dovrebbero gradatamente far rientrare il leverage ratio (rapporto debito netto su Ebitda), a circa 2,3 volte entro la fine del 2018.

Un piano apprezzato dal mercato che ha permesso al titolo di mettere a segno un guadagno del 23% da inizio anno, grazie anche allo scioglimento del vecchio patto di sindacato che legava i soci storici di Snai. Dinamica che dovrebbe rendere il titolo progressivamente più liquido, aumentando anche l’appeal di Snaitech per gli investitori, allargando così la platea degli azionisti e aumentando la copertura da parte dei broker.

Rimanere leader nelle scommesse retail e migliorare il posizionamento online

Consolidare la posizione di leader nel mercato delle scommesse sul canale retail e incrementare la quota di mercato sul canale online. È questo l’obiettivo strategico del gruppo Snaitech, così come delineato nel piano industriale 2017-2019 approvato lo scorso 4 aprile.

Un piano che ha come target primario il miglioramento della performance di mercato e dell’efficienza gestionale e finanziaria, grazie all’unione delle competenze e delle esperienze confluite in Snaitech da Cogemat e Snai.

L’integrazione con Cogemat, infatti, consente al gruppo di contare su un portafoglio di prodotti aggregato e sulle competenze necessarie per recitare un ruolo di primo piano anche nel comparto degli apparecchi da intrattenimento. Il know how, le risorse disponibili e le piattaforme tecnologiche del nuovo gruppo, unitamente ad un rafforzato management team, consentiranno di conseguire tale obiettivo.

Le linee guida del piano strategico 2017-2019

Entrando più nello specifico, il piano 2017-2019 si focalizzerà in primis sullo sviluppo del segmento Online, grazie all’introduzione di nuovi prodotti, all’evoluzione dei servizi offerti e all’attività di cross-selling su rete fisica.

Un altro tassello sarà il rinnovo dei diritti scommesse, insieme all’update tecnologico della rete di agenzie attraverso la progressiva introduzione di nuovi terminali di gioco evoluti.

Relativamente al segmento Gaming Machines è prevista l’evoluzione della rete distributiva composta da 60 mila slot machine e l’estensione delle 13 mila piattaforme Vlt disseminate sul territorio nazionale. Il tutto unitamente ad una mirata selezione dei contenuti di gioco e dei partner AWP sul territorio.

Relativamente al segmento Gaming Machines è prevista l’evoluzione della rete distributiva composta da 60 mila slot machine e l’estensione delle 13 mila piattaforme Vlt disseminate sul territorio nazionale. Il tutto unitamente ad una mirata selezione dei contenuti di gioco e dei partner AWP sul territorio.

Nel prossimo triennio sarà inoltre cruciale il proseguimento della strategia di outsourcing in corso sulla rete di negozi della controllata SRI.

Infine il gruppo prevede il completamento, entro il primo semestre 2018, del piano di sinergie varato dopo l’integrazione con Cogemat, perfezionata nel corso del 2016, che potrà portare al nuovo gruppo un risparmio dei costi operativi per complessivi 20 milioni.

Gli obiettivi economico-finanziari al 2019

Contestualmente il gruppo ha fornito alcuni target economico-finanziari da raggiungere nel triennio 2017-19. Nel dettaglio, è attesa una crescita media della raccolta superiore al 4%, anche se nel primo trimestre 2017 la raccolta complessiva di Snaitech è risultata pari 2.679 milioni, in calo di circa il 3% rispetto all’analogo periodo dello scorso anno.

Il piano prevede nel triennio 2017-2019 una generazione di cassa tale da portare nel 2019 il rapporto di indebitamento (Net Debt/Ebitda) ad un valore di 2x, dal 4x di fine 2016. Il management si prefigge inoltre di poter raggiungere il break-even sull’utile netto già nell’esercizio 2017, recuperando quindi interamente la perdita di 17 milioni conseguita nel 2016.

Gli obiettivi relativi all’incremento della raccolta e al raggiungimento del break-even sull’utile netto sono stati confermati anche in seguito dell’aumento del PREU (prelievo unico erariale) su AWP e VLT previsto dalla manovra correttiva approvata il 24 aprile scorso. Relativamente al rapporto di indebitamento, invece, in assenza di successive modifiche in fase di conversione del decreto, si verrà a determinare un frazionale incremento del leverage ratio a fine piano da 2x a 2,3x.

Gli obiettivi relativi all’incremento della raccolta e al raggiungimento del break-even sull’utile netto sono stati confermati anche in seguito dell’aumento del PREU (prelievo unico erariale) su AWP e VLT previsto dalla manovra correttiva approvata il 24 aprile scorso. Relativamente al rapporto di indebitamento, invece, in assenza di successive modifiche in fase di conversione del decreto, si verrà a determinare un frazionale incremento del leverage ratio a fine piano da 2x a 2,3x.

Spiega l’Ad Fabio Schiavolin “L’obiettivo che vogliamo perseguire è quello di ridurre i debiti sotto due volte il margine operativo lordo, un traguardo che stimiamo di raggiungere al 2018”.

Una profonda ristrutturazione per attrarre investitori internazionali

Il 2016 è stato un anno di profonda ristrutturazione del gruppo e ha posto le basi per il turnaround che Snaitech prevede di realizzare nel triennio successivo.

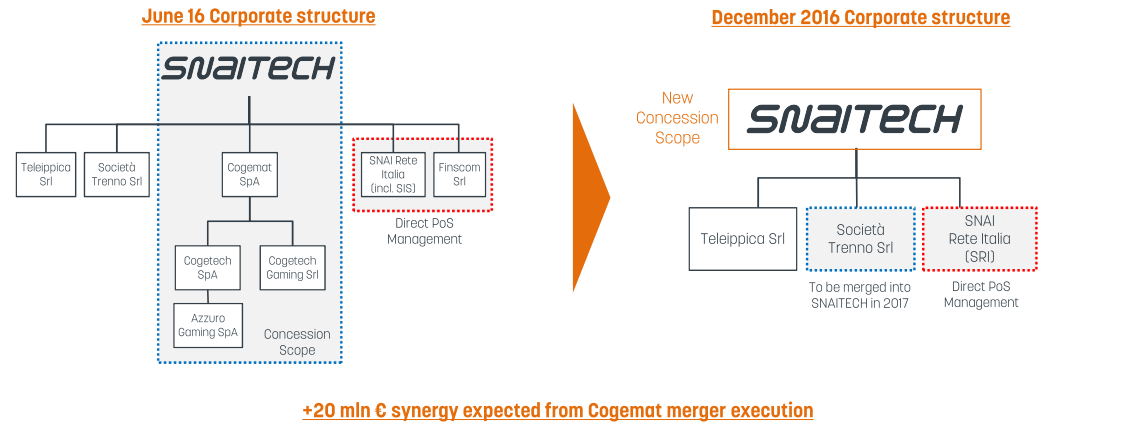

Un elemento caratterizzante dello scorso esercizio è stata la razionalizzazione della struttura societaria, con la fusione per incorporazione in Snai delle controllate Cogemat, Cogetech, Cogetech Gaming e Azzurro Gaming, efficace dal 1 novembre 2016. Un’operazione per consentire a Snai di svolgere direttamente le attività di raccolta dei giochi e delle scommesse facenti capo alle società incorporate.

Sempre nell’ambito della ridefinizione societaria del gruppo, volta a semplificarne la struttura e a meglio valorizzarne le attuali sinergie operative, amministrative e societarie, è stata deliberata inoltre la fusione per incorporazione della controllata Società Trenno Srl, che verrà finalizzata nel secondo semestre del 2017.

A inizio anno la capogruppo ha anche cambiato denominazione, da Snai a Snaitech, in continuità con l’integrazione delle società afferenti al gruppo Cogemat/Cogetech. Contestualmente sono stati approvati inoltre i piani di incentivazione dell’Ad e di alcuni dirigenti. La corresponsione delle ‘phantom stock option’ è subordinata al verificarsi di un’operazione di cessione/trasferimento da cui derivi un cambio di controllo della società.

Nell’ottica del management le operazioni di ristrutturazione del gruppo dovrebbero essere utili anche per attrarre investitori internazionali, allargando la platea degli azionisti e aumentando la copertura da parte dei broker esteri.

Una pressione fiscale penalizzante rispetto agli altri Paesi

Snaitech, come le altre concessionarie tricolori, risente di una pressione fiscale superiore rispetto al resto d’Europa. L’Ad Fabio Schiavolin, infatti, ha sottolineato in passato come “L’Italia sia il Paese con le aliquote sui giochi di gran lunga più elevate. Questo vale sia nel betting fisico che online e anche per gli apparecchi da intrattenimento, per i quali la tassazione è addirittura doppia rispetto a quella applicata in Regno Unito, Germania e Spagna. Ulteriori aumenti” spiegava l’Ad a febbraio, “metterebbero in grave difficoltà gli operatori e più in generale il gioco pubblico rispetto all’offerta illegale”.

Proprio le videolotterie (13mila) e le slot machine (60mila) che Snaitech ha seminato in tutta la Penisola, sono la principale fonte di ricavi e di marginalità per il gruppo. Un terzo delle scommesse raccolte dal gruppo è invece focalizzato sugli eventi sportivi, e il resto sulle corse dei cavalli e sul segmento in forte crescita delle “corse virtuali” simulate al computer.

A metà giugno 2017 è stato approvato da Camera e Senato il documento della Manovra che prevede l’aumento del PREU per Slot e Vlt e la riduzione del numero di apparecchi. In particolare il prelievo erariale unico sulle slot machine è stato fissato al 19% dell’ammontare delle somme giocate, mentre quello delle Vlt al 6 per cento. A partire dal 1° ottobre 2017, inoltre, la tassa sulla fortuna (la parte di vincita eccedente i 500 euro per lotterie istantanee, Vlt, Superenalotto e Win for Life) passerà al 12 per cento.

A metà giugno 2017 è stato approvato da Camera e Senato il documento della Manovra che prevede l’aumento del PREU per Slot e Vlt e la riduzione del numero di apparecchi. In particolare il prelievo erariale unico sulle slot machine è stato fissato al 19% dell’ammontare delle somme giocate, mentre quello delle Vlt al 6 per cento. A partire dal 1° ottobre 2017, inoltre, la tassa sulla fortuna (la parte di vincita eccedente i 500 euro per lotterie istantanee, Vlt, Superenalotto e Win for Life) passerà al 12 per cento.

Le slot invece verranno ridotte in due tranche, del 17% entro fine anno e del 34% entro aprile 2018. I concessionari, partendo dal numero di nulla osta a ciascuno di essi riferibile al 31 dicembre 2016, dovranno ridurre i propri nulla osta secondo un criterio di proporzionalità, altrimenti interverrà direttamente l’Agenzia delle dogane e dei monopoli (ADM).

Da segnalare infine che le concessioni delle slot machine sarebbero dovute scadere un anno fa, ma sono state prorogate fino al giugno 2018.

Il mercato dei giochi e il contesto operativo

Nel corso degli anni il mercato dei giochi ha conosciuto una notevole evoluzione in termini di prodotti offerti, di modalità di gioco, di canali distributivi, di numerosità degli operatori e di quadro normativo di riferimento.

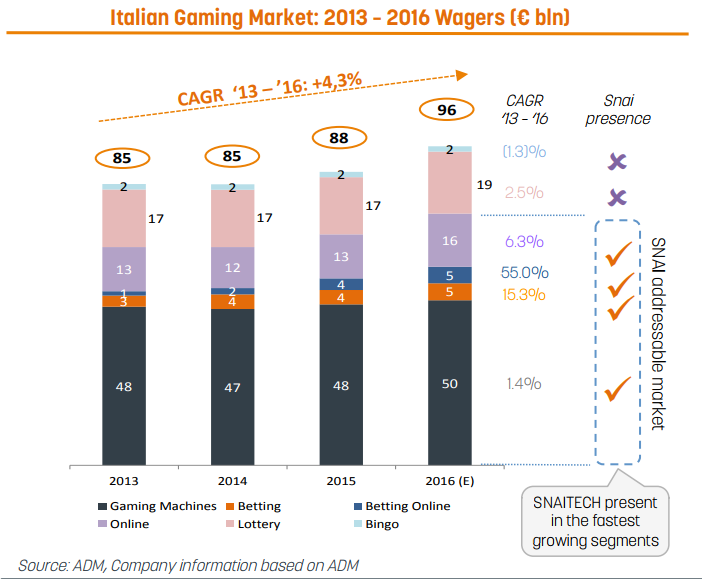

Nel 2016 il comparto ha raccolto nel complesso 95.981 milioni, in crescita dell’8,7% rispetto all’anno precedente. Nel 2016 in termini reali la spesa degli italiani per il gioco, intendendosi con ciò la raccolta al netto delle vincite, è stata pari a 19 miliardi, in progresso dell’11,1% rispetto al 2015. Le Entrate Erariali sono cresciute del 24,5% attestandosi nel 2016 a oltre 10 miliardi.

In particolare la raccolta lorda dei segmenti di riferimento del gruppo Snaitech (ovvero gli apparecchi da intrattenimento ed i giochi/scommesse vendute sul canale retail e su quello online) si è attestata a 75.040 milioni, in progresso anch’essa dell’8,7% rispetto al 2015.

Nel 2016 la raccolta complessiva del gruppo è stata pari a 10,5 miliardi, in crescita del 3,3% rispetto ai 10,2 miliardi raggiunti del 2015.

Sulla base dei dati ufficiali ADM, notizie di stampa e studi di settore, Snaitech stima che nei primi tre mesi dell’anno la raccolta complessiva del mercato dei giochi si attesti intorno ai 25,6 miliardi, con una crescita di circa il 6% rispetto all’analogo periodo del 2016.

Nel primo trimestre 2017 la raccolta complessiva del gruppo Snaitech è stata pari a 2,7 miliardi, in flessione del 3,2% rispetto ai 2,8 miliardi raggiunti nel pari periodo 2016.

Il business Betting Fisico

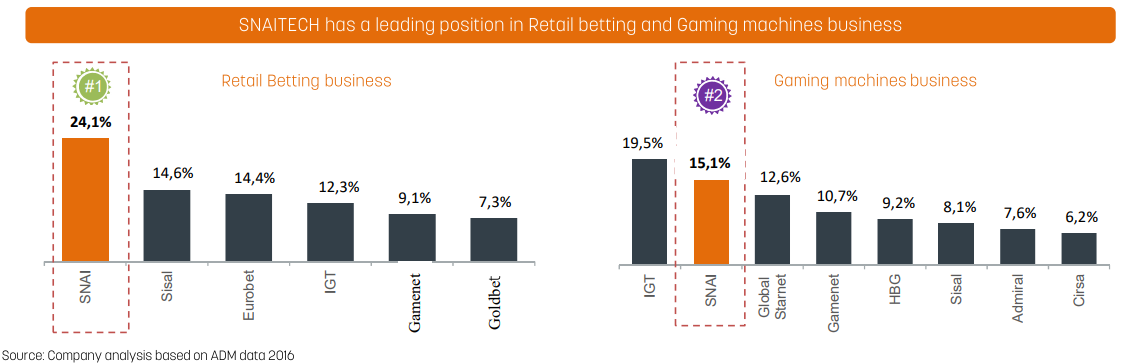

Relativamente all’andamento registrato dai vari segmenti di business, la rete di accettazione scommesse sportive di Snaitech si caratterizza per la diffusione capillare sul territorio italiano ed è composta da 1.599 punti gioco gestiti.

Snaitech si conferma leader di mercato del Betting Fisico con una quota di mercato complessiva del 19,1 per cento. In particolare, Snaitech ha una market share del 17,2% nelle Scommesse Sportive, del 38,6% nel segmento dei giochi a base Ippica e del 18,4% nelle Scommesse su Eventi Virtuali.

Snaitech si conferma leader di mercato del Betting Fisico con una quota di mercato complessiva del 19,1 per cento. In particolare, Snaitech ha una market share del 17,2% nelle Scommesse Sportive, del 38,6% nel segmento dei giochi a base Ippica e del 18,4% nelle Scommesse su Eventi Virtuali.

Nel comparto delle scommesse sportive la raccolta totale del gruppo sul canale fisico nel primo trimestre del 2017 ha registrato una crescita del 2,9% a 196 milioni, grazie al maggiore livello di payout ed alle attività di ottimizzazione della rete e di prodotto.

I primi tre mesi del 2017 hanno registrato un payout (entità percentuale delle vincite pagate agli scommettitori rispetto al movimento di gioco raccolto) sulle scommesse sportive pari al 86,8% rispetto al 79,9% dell’analogo periodo del 2016. In calo rispetto al 2016 le scommesse a base ippica (50 milioni, -15,6%) e quelle sugli eventi virtuali (69 milioni, -12,1%).

Il business Gaming Machines

Nel comparto delle Gaming Machines, Snaitech è il secondo più importante operatore di mercato con una market share del 14,7 per cento. Il gruppo, al 31 marzo 2017, ha in carico 59.313 nulla osta di esercizio AWP, ubicati in circa 14.781 esercizi sul territorio, ed è titolare di 10.378 diritti per l’esercizio della raccolta mediante VLTs, di cui 9.989 installate in 1.258 locali.

Nel comparto delle Gaming Machines, Snaitech è il secondo più importante operatore di mercato con una market share del 14,7 per cento. Il gruppo, al 31 marzo 2017, ha in carico 59.313 nulla osta di esercizio AWP, ubicati in circa 14.781 esercizi sul territorio, ed è titolare di 10.378 diritti per l’esercizio della raccolta mediante VLTs, di cui 9.989 installate in 1.258 locali.

I volumi di raccolta del gruppo nel comparto delle Gaming Machines sono complessivamente in calo del 7% a 1.827 milioni. Tale risultato è da imputarsi principalmente all’inasprimento delle normative territoriali sulle distanze e sugli orari e per le AWP all’abbassamento del livello minimo di payout da 74% a 70% avvenuto nel corso del 2016. In dettaglio, le VLT nel primo trimestre hanno raccolto 899 milioni (-2,1%) e le AWP 929 milioni (-11,3%).

Il business Online

Nel segmento Online, rappresentato da Scommesse e Games (Bingo, giochi di carte in modalità Torneo e Cash, giochi da Casinò e Slot Online), nel corso dei primi tre mesi del 2017 il gruppo ha raccolto 392 milioni, il 25,6% in più rispetto all’analogo periodo dell’anno precedente.

Nel segmento Online, rappresentato da Scommesse e Games (Bingo, giochi di carte in modalità Torneo e Cash, giochi da Casinò e Slot Online), nel corso dei primi tre mesi del 2017 il gruppo ha raccolto 392 milioni, il 25,6% in più rispetto all’analogo periodo dell’anno precedente.

La crescita della raccolta, sia nel comparto delle Scommesse (+35,3%) sia in quello dei Games (+22,3%), è prevalentemente riconducibile all’ampliamento della gamma dei prodotti offerti e all’attività di cross-selling sul canale fisico. La quota di mercato su questo segmento, pur in presenza di una crescente pressione competitiva, è pari al 6,3 per cento. Nel primo trimestre del 2017 le Scommesse Online hanno registrato un payout pari al 89,1% rispetto all’86% del pari periodo 2016.

Nel primo trimestre 2017 crescono i ricavi e l’utile netto

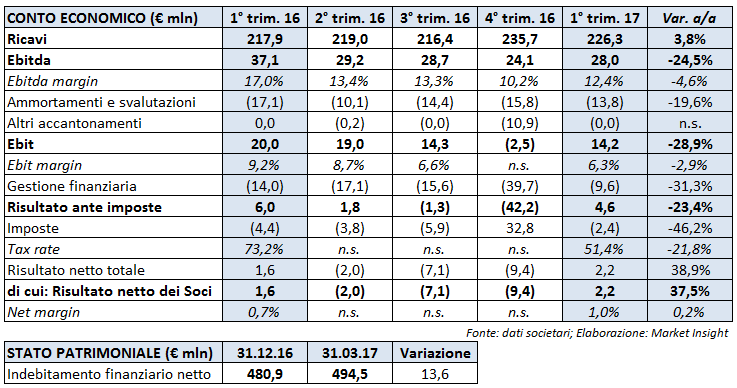

Il gruppo ha archiviato il primo trimestre 2017 con ricavi pari a 226,3 milioni, in crescita del 3,8% rispetto all’analogo periodo dello scorso anno, grazie al minor payout delle AWPs e alle positive dinamiche registrate dal canale Online, parzialmente controbilanciato dall’impatto negativo derivante dal payout delle scommesse sportive.

Sul fronte dei margini, l’Ebitda è calato del 24,5% a 28 milioni, penalizzato essenzialmente dal payout sfavorevole registrato dalle scommesse sportive, parzialmente compensato dalla buona performance operativa registrata nel settore Online.

L’Ebit è risultato positivo per 14,2 milioni contro i 20 milioni registrati nei primi tre mesi del precedente esercizio. Il conto economico si è chiuso con un utile netto pari a 2,2 milioni, in crescita del 38,9% rispetto al primo trimestre 2016.

L’indebitamento finanziario netto al 31 marzo 2017 era pari a 494,5 milioni, in aumento di 13,6 milioni rispetto a fine 2016.

L’evoluzione del fatturato

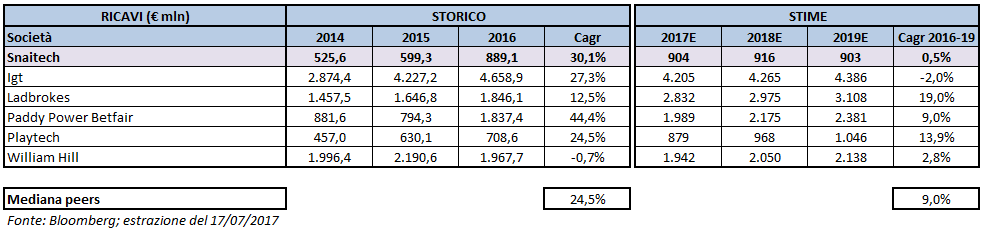

Di seguito viene presentata un’analisi comparativa di Snaitech e dei suoi principali peers sul periodo 2014-2019 dal punto di vista dei ricavi, dei margini operativi e dei multipli. Nel confronto sono state selezionate l’americana Igt, gruppo nato nel 2015 dalla fusione fra Gtech (Lottomatica) e la statunitense International Game Technology, l’irlandese Paddy Power Betfair e le britanniche Ladbrokes, Playtech e William Hill.

Nel triennio 2014-2016 Snaitech ha realizzato un incremento medio annuo del 30,1%, grazie soprattutto all’integrazione del gruppo Cogemat che nel 2016 ha portato ad una crescita dei ricavi del 48,4% rispetto al 2015. Il dato è superiore rispetto alla mediana dei peers, che si ferma al 24,5 per cento.

Situazione ribaltata per quanto riguarda il periodo prospettico. Secondo le stime degli analisti raccolte da Bloomberg, infatti, i ricavi del gruppo milanese si stabilizzeranno nei prossimi tre esercizi intorno ai 900 milioni, mentre dalle società comparable è atteso un Cagr intorno al 9 per cento.

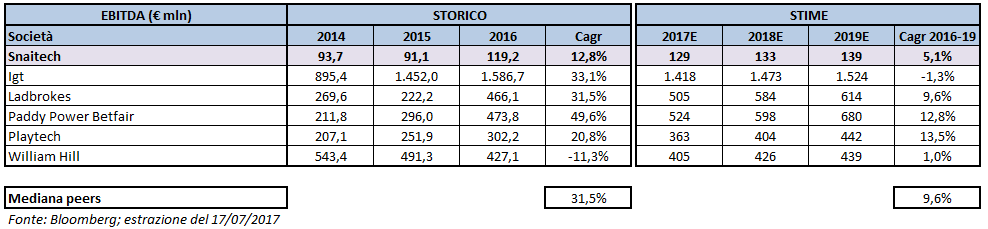

L’evoluzione dell’Ebitda e dell’Ebit

Per quanto riguarda l’Ebitda, i dati storici di Snaitech mostrano un tasso di sviluppo medio annuo del 12,8%, decisamente inferiore rispetto al 31,5% della mediana dei peers. Il balzo dai 91,1 milioni ai 119,2 milioni del 2016 di Snaitech è giustificato sempre dal consolidamento del gruppo Cogemat, a cui si sommano i risultati positivi registrati da scommesse sportive, giochi online e apparecchi da intrattenimento, oltre alla consuntivazione delle sinergie derivanti dall’integrazione avvenuta nel corso del 2016.

Il divario dai peers si riduce nel periodo prospettico, in cui il gruppo guidato da Fabio Schiavolin dovrebbe realizzare una crescita media del margine operativo lordo di poco superiore al 5% mentre le società comparabili dovrebbero raggiungere il 9,6 per cento.

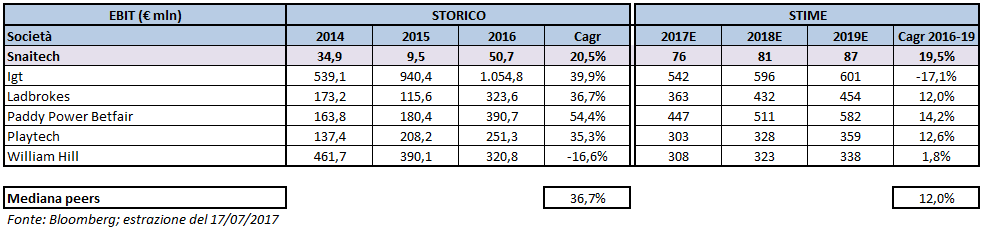

Esaminando l’andamento dell’Ebit si nota come nel triennio passato Snaitech abbia realizzato una crescita media del 20,5% mentre la mediana dei peers riporta un Cagr del 36,7 per cento. Nel periodo 2016-2019, invece, la performance del gruppo milanese è superiore a quella dei comparables, con un tasso di sviluppo medio annuo del 19,5% a fronte del 12% espresso dai peers.

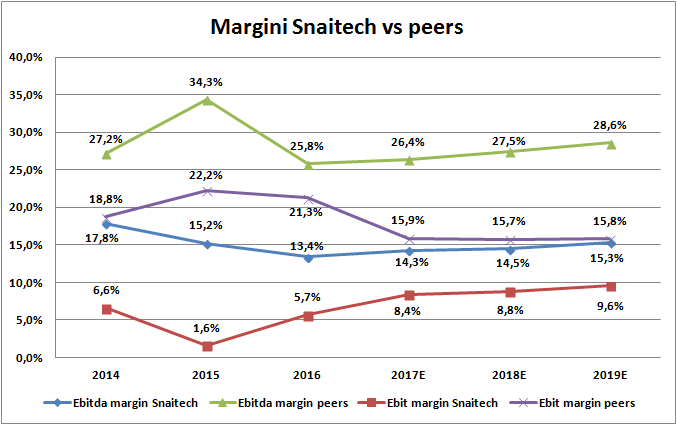

Marginalità sotto la media del mercato

Il grafico sottostante mette in luce l’andamento degli indicatori reddituali e consente un confronto con i principali peers.

Nel periodo 2014-2016 Snaitech mostra una flessione della marginalità, sia per quanto riguarda l’Ebitda margin sia per il Ros. Il rapporto fra margine operativo lordo e ricavi ha toccato nell’ultimo esercizio un minimo pari al 13,4%, ma negli esercizi successivi dovrebbe invertire la rotta, tornando sui livelli del 2015 sopra il 15%, sfruttando anche la progressiva integrazione del gruppo Cogemat e le sinergie da essa sprigionate.

Discorso simile per l’Ebit margin, che nel periodo prospettico dovrebbe gradualmente risalire per posizionarsi nel 2019 intorno al 9,6 per cento.

Il confronto con i peers evidenzia un divario nettissimo a livello di Ebitda margin, mentre per quanto riguarda il Ros la differenza tende ad assottigliarsi nel triennio 2017-2019, grazie alla crescita dell’Ebit di Snaitech superiore rispetto alle società comparabili.

Multipli

Dall’analisi prospettica di Snaitech e dei principali peers del settore, emerge che il titolo tratta a premio sul multiplo P/E, sostanzialmente in linea con le altre società per l’EV/Ebit, mentre viaggia a sconto su EV/Sales ed EV/Ebitda, sia per il 2017 sia per il 2018.

Nel dettaglio, per quanto riguarda il Price/Earning, Snaitech mostra un sovrapprezzo pari circa al 28% nel 2017 e al 24% nel 2018. Il rapporto tra Enterprise Value e vendite, invece, mostra uno sconto del 62%, sia per l’anno corrente sia per il 2018.

Più lieve lo sconto sul multiplo EV/Ebitda, pari rispettivamente al 17% e al 15% nei due anni di analisi, mentre l’EV/Ebit è in linea con la mediana dei peers, intorno ad una valutazione di 10 volte.

Borsa

Da inizio anno il titolo ha guadagnato circa il 22%, beneficiando anche dello scioglimento del patto parasociale con impegno di lock-up dei soci storici che poneva dei limiti al trasferimento delle azioni.

Analizzando nel dettaglio gli ultimi 6 mesi, il titolo della società di scommesse e giochi ha guadagnato il 28%, sovraperformando l’indice di riferimento delle small cap italiane, il Ftse Italia Small Cap, fermo al +19 per cento.

Estendendo il periodo di analisi ad un anno il divario è ancora più evidente. Le azioni Snaitech, infatti, si sono apprezzate del 122%, mentre l’indice delle aziende a bassa capitalizzazione ha realizzato un incremento del 40 per cento.

Nelle ultime 52 settimane le quotazioni di Snaitech sono così risalite dal minimo di 0,7 euro del 28 luglio 2016 e hanno toccato lo scorso 22 maggio un massimo di 1,68 euro. Nelle settimane successive il prezzo si è stabilizzato in area 1,60 euro.

Criticità

Il gruppo Snaitech opera nel mercato della raccolta dei giochi e delle scommesse, che viene regolato dalle autorità statali mediante il rilascio di concessioni. In Italia il garante è l’Agenzia delle Dogane e dei Monopoli (ADM), la quale determina quali giochi possono essere introdotti, i premi da corrispondere ai vincitori, il corrispettivo da riconoscere ai concessionari come Snaitech e il numero massimo di punti vendita.

Pertanto, per Snaitech il rischio correlato è per lo più legato ai rinnovi delle concessioni e, più in generale, alla mutevolezza del quadro normativo di riferimento.

Pertanto, per Snaitech il rischio correlato è per lo più legato ai rinnovi delle concessioni e, più in generale, alla mutevolezza del quadro normativo di riferimento.

La Legge di Stabilità 2016, entrata in vigore il 1 gennaio 2016, ha infatti introdotto importanti novità per il mercato dei giochi in Italia: una riduzione del payout delle AWP, con possibili ripercussioni sulla spesa dei giocatori, e una più stringente normativa sul rilascio dei nulla osta AWP, che potrebbero determinare una diminuzione sui volumi di raccolta.

Snaitech, la cui capacità di continuare ad operare la propria attività dipende dal mantenimento delle concessioni, potrebbe essere esposta al rischio di un mancato rinnovo con conseguente perdita di flussi finanziari in entrata, riduzione della marginalità e impossibilità di sostenere l’indebitamento finanziario. Oppure al rischio finanziario legato alla necessità di un esborso elevato in fase di gara per il rinnovo delle concessioni con il venir meno della sostenibilità dell’indebitamento finanziario.

Con provvedimento del 9 giugno 2016 l’ADM, al fine di garantire la continuità, ha prorogato le concessioni scadute il 30 giugno 2016 fino alla pubblicazione del bando di gara. Ad oggi non sono state rese note le modalità e le tempistiche del nuovo bando di gara e pertanto tutti i concessionari compreso Snaitech operano nel regime di proroga.