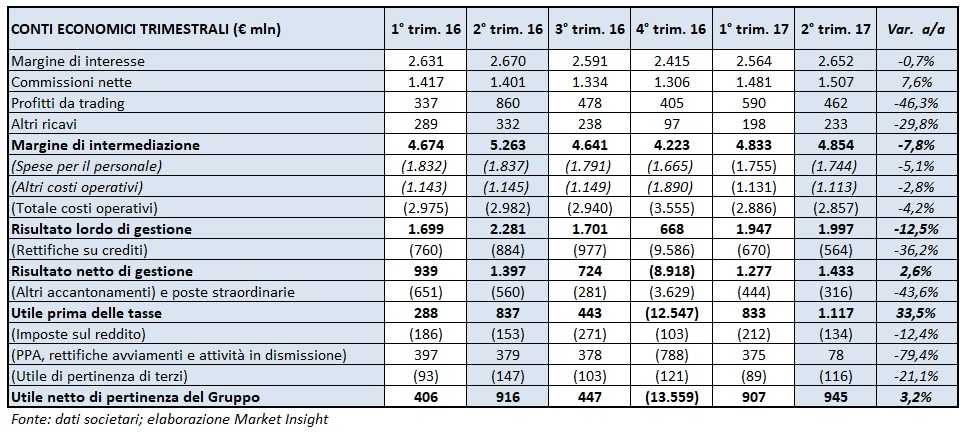

Unicredit ha archiviato il secondo trimestre 2017 con un utile netto in crescita del 3,2% a 945 milioni, rispetto allo stesso periodo 2016. Come riportato dal Ceo Jean Pierre Mustier, i risultati raggiunti confermano la bontà del nuovo piano industriale ‘Transform 2019’. Il periodo in esame si è chiuso con commissioni nette aumentate del 7,6% a 1.507 milioni e un margine di interesse stabile a 2.652 milioni. I profitti da trading, invece, in assenza di proventi non ricorrenti (circa 430 milioni) di cui aveva beneficiato il 2016, segnano un calo del 46,3% a 462 milioni. Il margine di intermediazioni si è attestato a 4.854 milioni (-7,8%). Buone indicazioni sul fronte dei costi operativi (-4,2%) e, soprattutto, delle rettifiche su crediti (-36,2%), con riflessi positivi sulla bottom line.

Continua a portare i suoi frutti la svolta impressa dall’Ad Jean Pierre Mustier a Unicredit. Ne è testimonianza l’andamento dell’utile netto (escludendo Bank Pekao) del secondo trimestre 2017, aumentato del 3,2% a 945 milioni.

“I risultati positivi di Unicredit raggiunti nel secondo trimestre del 2017 – riporta il Ceo – confermano il significativo impatto di Transform 2019 già osservato nel primo trimestre. Grazie all’implementazione del piano abbiamo anche registrato un rafforzamento dell’attività commerciale in tutte le principali aree di business. Inoltre, grazie alla solida generazione di commissioni, al contenimento dei costi e all’attenta gestione del rischio, abbiamo raggiunto un utile netto di 1,3 miliardi, escludendo Pekao”.

Il margine di interesse, nel secondo trimestre 2017, si è mantenuto stabile a 2.652 milioni. L’andamento è dovuto al calo dei volumi dei finanziamenti, compensato però dai minori costi del term funding, dalla riduzione dei tassi sui depositi e dal minore costo della provvista dopo il ricorso al Tltro.

Il margine di interesse, nel secondo trimestre 2017, si è mantenuto stabile a 2.652 milioni. L’andamento è dovuto al calo dei volumi dei finanziamenti, compensato però dai minori costi del term funding, dalla riduzione dei tassi sui depositi e dal minore costo della provvista dopo il ricorso al Tltro.

In crescita del 7,6% a 1.507 milioni le commissioni nette. Il contributo più significativo è giunto dai servizi di investimento (+14,9% a 729 milioni), sostenuti dai prodotti di raccolta gestita con robuste commissioni di gestione, grazie anche all’ampliamento della gamma di prodotti derivante dalla partnership con Amundi. Le commissioni da servizi di finanziamento sono scese a 448 milioni (-2,3%) principalmente a causa di una minore attività di money supply, mentre le fee relative ai servizi transazionali hanno raggiunto 550 milioni (+8,5%) supportate dalle maggiori attività di cost management e di servizi di pagamento.

I ricavi da negoziazione sono scesi del 46,3% a 462 milioni rispetto al secondo trimestre 2016, che però avevano beneficiato proventi non ricorrenti per circa 430 milioni legati alla cessione della partecipazione in Visa Europe Limited e alla vendita di titoli di Stato. Infine, gli altri ricavi si sono fissati a 233 milioni (-29,8%).

Tali dinamiche hanno portato a un margine di intermediazione in calo del 7,8% a 4.854 milioni.

La riorganizzazione e il contenimento dei costi continuano a produrre i loro effetti. Nel complesso le spese operative sono scese del 4,2% a 2.857 milioni, con il costo del personale diminuito a 1.744 milioni (-5,1%) e gli altri costi a 1.113 milioni (-2,8%).

Nel secondo trimestre 2017 la riduzione dei dipendenti ha riguardato 1.135 unità, principalmente in Europa occidentale. Proseguono anche le chiusure delle filiali che nel periodo aprile-giugno 2017 hanno interessato 154 agenzie.

Le rettifiche su crediti, grazie all’azione di miglioramento degli attivi, sono scese del 36,2% a 564 milioni, anche in relazione alla cessione del pacchetto Fino, pari a 17,7 miliardi di npl.

Ne deriva un risultato netto di gestione, salito del 2,6% a 1.433 milioni, mentre ancora più evidente lo sviluppo del risultato ante imposte (+33,5% a 1.117 milioni), che ha inoltre beneficiato del calo delle poste straordinarie.

I conti recepiscono poi l’utile da attività in dismissione pari a 78 milioni connesso alla cessione di Pioneer.

Il periodo in esame si chiude, infine con un utile netto di 945 milioni, in crescita del 3,2% rispetto al secondo trimestre 2016. Escludendo l’impatto valutario della cessione di Bank Pekao (-310 milioni), l’utile netto sarebbe stato pari a 1,3 miliardi.

Sul fronte patrimoniale, dopo la ricapitalizzazione da 13 miliardi, il Cet1 fully loaded ha raggiunto il 12,80%, beneficiando anche di 72 punti base derivanti dalla vendita di Bank Pekao.