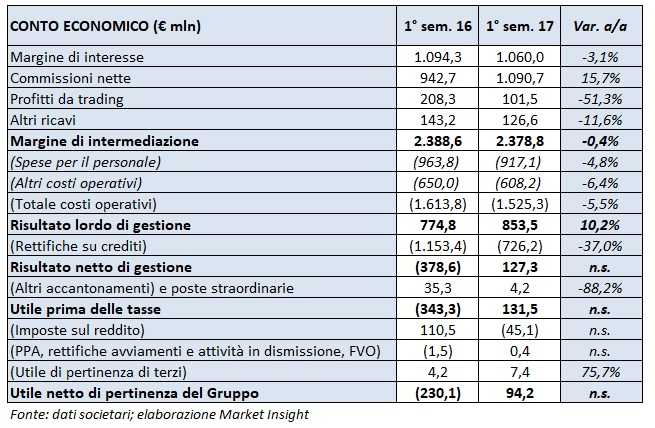

Banco Bpm archivia la sua prima semestrale con commissioni nette in forte crescita (+16% a 1,1 miliardi), consentendo la stabilità del margine di intermediazione a 2,4 miliardi. Le minori rettifiche su crediti (passate da 1,1 miliardi a 0,7 miliardi), riportano in positivo sia il risultato netto di gestione per 127 milioni, sia la bottom line a 94 milioni, dai 230 milioni di perdita di un anno prima.

Nei primi sei mesi del 2017, il margine di intermediazione è rimasto sostanzialmente stabile a 2,4 miliardi, sostenuto dalle commissioni nette (+16% a 1,1 miliardi). L’aumento è imputabile al comparto dei servizi di intermediazione, gestione e consulenza, il cui maggiore apporto (+164,9 milioni) è attribuibile alla crescita della raccolta gestita.

Il calo del margine di interesse (-3% a 1,1 miliardi) è imputabile al minore contributo del portafoglio titoli (-55 milioni), conseguente alla valutazione al fair value dei titoli di debito detenuti in portafoglio come disponibili per la vendita dalla ex Bpm.

I profitti da trading diminuiscono a 102 milioni (-51%) per i minori utili generati dalla dismissione del portafoglio titoli disponibili per la vendita (passati da 168 milioni a 38 milioni). Scendono anche gli altri ricavi a 127 milioni (-12%).

In riduzione i costi operativi a 1,5 miliardi (-6%) ed in particolare quelli per il personale (-5% a 917 milioni) per la diminuzione dell’organico medio. Il numero totale dei dipendenti medi è in discesa di 362 unità rispetto a fine 2016. Gli altri oneri operativi sono diminuiti a 608 milioni (-6%), in presenza di proventi per 27 milioni, connessi a un recupero fiscale, e comprensivi di contributi sistemici per 62 milioni (59 milioni nel 2016).

Il risultato lordo di gestione cresce pertanto a 854 milioni (+10%).

Ridotte a 726 milioni (-37%) le rettifiche nette su crediti rispetto al primo semestre 2016. Periodo in cui l’istituto ha innalzato il livello di copertura dei crediti deteriorati, nell’ambito della fusione tra Banco Popolare e Bpm.

Il risultato netto di gestione torna positivo per 127 milioni, dopo il rosso di 379 milioni dei primi sei mesi 2016.

Il semestre di chiude con un utile netto di 94 milioni (perdita di 230 milioni nel primo semestre 2016), dopo la svalutazione della quota nel fondo Atlante per 61 milioni.

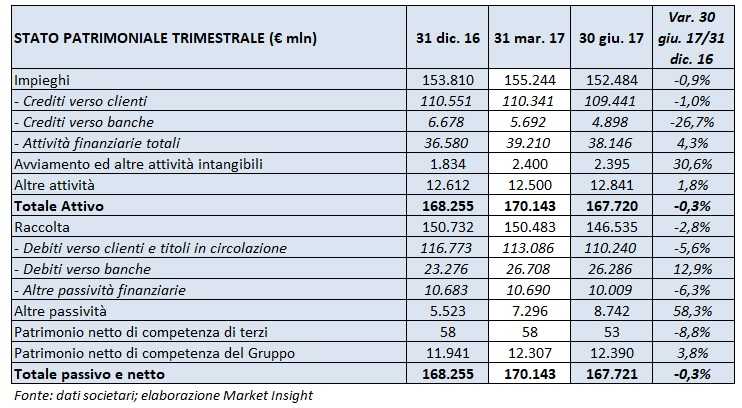

Stabili gli impieghi netti verso la clientela a 109 miliardi (-1% rispetto a fine 2016). La diminuzione è imputabile esclusivamente alla forte discesa dei crediti deteriorati netti (-2 miliardi). Le esposizioni nette deteriorate sono diminuite a 14,2 miliardi (-12% rispetto al 31 dicembre 2016), all’interno dei quali le sofferenze scendono a 6,9 miliardi (-11% rispetto a fine 2016), con una copertura stabile al 60 per cento. L’indice di copertura dei crediti deteriorati totali si attesta al 49% (37,5% a fine 2016).

Stabili gli impieghi netti verso la clientela a 109 miliardi (-1% rispetto a fine 2016). La diminuzione è imputabile esclusivamente alla forte discesa dei crediti deteriorati netti (-2 miliardi). Le esposizioni nette deteriorate sono diminuite a 14,2 miliardi (-12% rispetto al 31 dicembre 2016), all’interno dei quali le sofferenze scendono a 6,9 miliardi (-11% rispetto a fine 2016), con una copertura stabile al 60 per cento. L’indice di copertura dei crediti deteriorati totali si attesta al 49% (37,5% a fine 2016).

La raccolta da clientela si attesta 107 miliardi (-2,9% rispetto a fine 2016), con una crescita sostenuta dei conti correnti e depositi a vista (+11% a/a a 72,2 miliardi), che compensa la diminuzione dei titoli obbligazionari (-28% a/a a 21,8 miliardi). Quest’ultima risulta in linea con la politica finalizzata alla progressiva riduzione del costo del funding.

Il Cet1 ratio phase-in è sceso all’11,07% (12,3% a fine 2016), per effetto della disdetta degli accordi di bancassurance con UnipolSai e con Aviva. Escludendo tale impatto il Cet1 ratio sarebbe pari all’11,59 per cento.