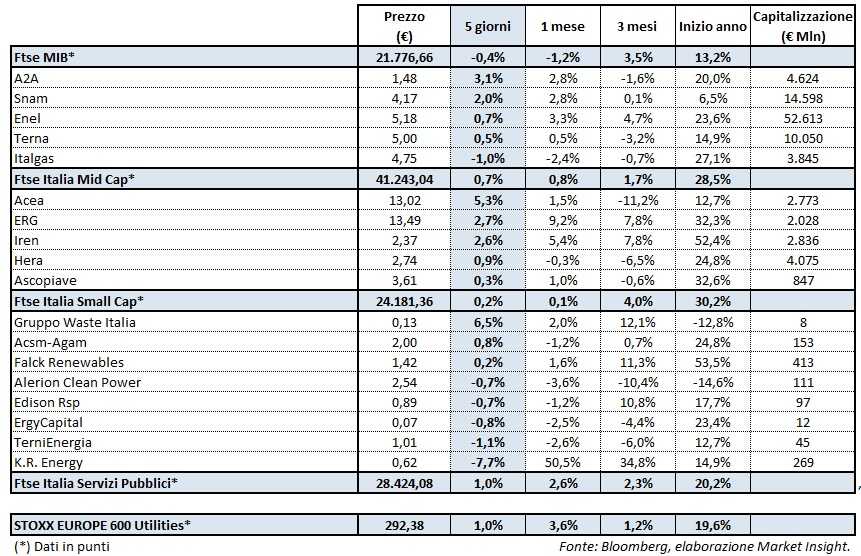

Settimana da incorniciare per il Ftse Italia Servizi pubblici che, dopo la flessione di lunedì scorso, ha imboccato ben quattro sedute consecutive al rialzo che hanno consentito al paniere settoriale in esame di portare a casa una performance dell’1% tondo (esattamente in linea con quella registrata nell’ottava precedente) e di raggiungere il nuovo massimo assoluto a 28.476 punti (+20,2% da inizio anno).

In assenza di notizie societarie particolarmente rilevanti relative ai titoli tricolori del comparto utility e delle rinnovabili, una spinta al Ftse Italia Servizi Pubblici è arrivata, innanzitutto, da alcune indiscrezioni (non commentate dai vertici delle società coinvolte) pubblicate dalla stampa iberica circa un possibile interessamento della spagnola Iberdrola verso la tedesca Innogy, controllata al 77% da Rwe. Un contributo importante è poi arrivato nel pomeriggio di giovedì, quando il presidente della Banca centrale europea, Mario Draghi, ha confermato il mantenimento dell’attuale politica monetaria espansiva (tassi bassi anche dopo la fine del QE) nel vecchio Continente.

In questo contesto nel segmento delle Big Cap, gli acquisti hanno interessato in particolare A2A (+3,1%) e Snam (+2%). Per i titoli della multi-utility lombarda si tratta della seconda settimana consecutiva al rialzo dato che nell’ottava compresa tra il 28 agosto e il 1 settembre erano riusciti a realizzare un guadagno del 2,7 per cento. Gli acquisti su A2A sembrano essere alimentati dalle attese positive degli investitori verso una conclusione in tempi non troppo lunghi del caso EPCG. L’udienza presso l’Alta Corte di Podgorica riguardante il congelamento della partecipazione del 41,78% nel capitale del gruppo elettrico montenegrino EPCG, è prevista per il 15 settembre. Ricordiamo che lo scorso 25 luglio il gruppo guidato da Luca Valerio Camerano aveva ricevuto la notifica di un provvedimento di sequestro della propria quota in EPCG, in connessione al già noto procedimento relativo ai servizi infragruppo resi da A2A alla medesima EPCG tra il 2010 e il 2012.

Con riferimento alle azioni Snam, a inizio settimana hanno beneficiato dei report degli analisti di Hsbc prima e di RBC Capital Markets dopo. In particolare, gli esperti del broker inglese hanno confermato il giudizio “Hold”, ma hanno rivisto al rialzo il target price a 4,30 euro dal precedente prezzo obiettivo a 4,10 euro. A sua volta quelli di RBC Capital Markets hanno migliorato non soltanto la raccomandazione a “Outperform” rispetto al precedente “Sector Perform”, ma hanno aumentato il target price a 4,75 euro dal precedente prezzo obiettivo a 4,25 euro. Nella giornata di venerdì è poi arrivata la notizia che i lavori del gasdotto Trans Adriatic Pipeline (TAP) sono completati al 50%, rispettando i tempi e i costi previsti. I vertici della società che ha progettato e sta realizzando questa infrastruttura sono convinti che il primo gas in Italia proveniente dal campo Shah Deniz II (Azerbaigian) dovrebbe arrivare nel 2020.

Settimana importante anche per Enel (+0,7%) che nel corso della seduta di giovedì ha toccato il nuovo record dell’anno a 5,195 euro. Ricordiamo che i titoli del colosso elettrico italiano sono particolarmente importanti all’interno del Ftse Italia Servizi Pubblici, in quanto la capitalizzazione di Enel è pari al 52,9% del totale. Ricordiamo che nei giorni scorsi L’Autorità per l’energia elettrica della Slovacchia ha stabilito la tempistica relativa all’entrata in esercizio di due reattori nucleari all’interno della centrale di Mochovce di proprietà di Slovenské Electràrne. Il provvedimento dell’Authority è importante in quanto consente di avere maggiore visibilità sui tempi entro cui Enel potrà concludere tutto il processo di vendita riguardante la quota di maggioranza di Slovenské Electràrne a Eph.

Nell’ambito delle Mid Cap, protagonista indiscussa è stata Acea (+5,3%), grazie soprattutto ai forti acquisti delle ultime due sedute dell’ultima ottava. In assenza di notizie societarie significative, il movimento in esame può essere spiegato con una serie di ricoperture dopo la pesante flessione degli ultimi due mesi e mezzo. Tra le ex-municipalizzate, Acea è il titolo che ha infatti ancora la peggiore performance borsistica da inizio anno.

Denaro anche sulle azioni Iren (+2,6%), con il Comune di Torino che potrebbe accelerare sullo scioglimento di Finanziaria Sviluppo Utilities (FSU), controllata pariteticamente dall’ente locale del capoluogo piemontese e dal Comune di Genova, che detiene il 35,96% del capitale ordinario di Iren. Il sindaco di Torino per raccogliere risorse finanziarie necessarie allo svolgimento della normale attività amministrativa potrebbe poi vedere circa il 50% della sua quota nella multi-utility quotata alla Fondazione Compagnia San Paolo.

Nell’ambito delle società a bassa capitalizzazione, cioè le Small Cap, l’ultima ottava è stata particolarmente positiva per il Gruppo Waste Italia (+6,5%), mentre le prese di beneficio hanno prevalso K.R. Energy (-7,7%) che è stata protagonista di un vero e proprio exploit borsistico nella seconda parte di agosto. In settimana, l’investment company specializzata nel settore delle energie rinnovabili ha pubblicato i conti relativi al periodo gennaio-giugno dell’anno in corso da cui è emerso un forte aumento dei ricavi, accompagnato da una riduzione delle perdite operative, ma anche un peggioramento del risultato netto negativo conseguito nello stesso periodo del 2016. I vertici di K.R. Energy hanno precisato che il conto economico presentato è scarsamente significativo in quanto non riflette l’ampliamento dell’area di consolidamento intervenuto a fine giugno e quindi i benefici derivanti dal conferimento di Seri Industrial.