I risultati dei primi sei mesi dell’anno hanno mostrato una forte crescita dei ricavi (+19% a 143 milioni) a cui però non è corrisposto un parallelo sviluppo della marginalità. Una dinamica legata principalmente al maggior peso assunto nel mix prodotto dal settore industriale, caratterizzato da un minor livello di redditività rispetto al medicale, e che dovrebbe proseguire anche nella seconda parte dell’esercizio. A partire dal 2018, tuttavia, El.En mira al lancio di nuovi prodotti che dovrebbero riportare i tassi di crescita del settore medicale in linea a quelli passati, con conseguenti effetti positivi sui margini. A ciò si unisce un processo di riorganizzazione interna propedeutico a una significativa riduzione dei costi e sostenere l’attività di R&D, da sempre driver fondamentale per il gruppo per lanciare soluzioni innovative sul mercato.

I risultati del primo semestre

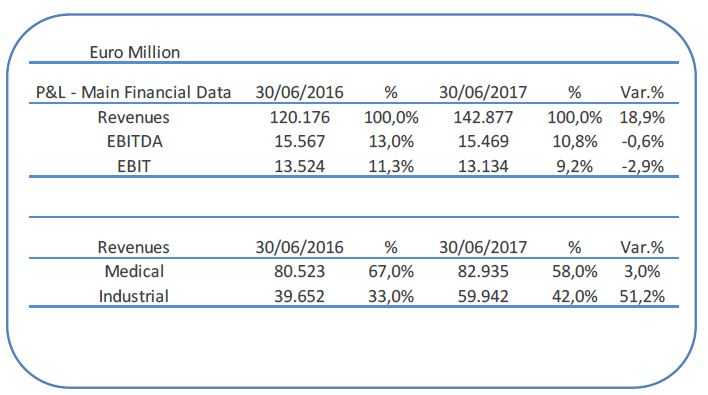

El.En ha chiuso il primo semestre 2017 con un incremento dei ricavi del 18,9% a 143 milioni, confermando il forte trend di crescita che ha caratterizzato gli ultimi anni.

A fronte del forte sviluppo del fatturato, però, i margini sono rimasti sostanzialmente in linea allo scorso esercizio, il migliore di sempre, con un Ebitda pari a 15,5 milioni (-0,6%) e un Ebit pari a 13,1 milioni (-2,9%).

“Una dinamica legata principalmente al cambiamento del mix prodotto – spiega Paolo Salvadeo, Direttore Generale del gruppo – con il settore industriale, caratterizzato da una marginalità inferiore rispetto al medicale, che ha assunto un peso maggiore nel mix di vendita”.

Il segmento industriale, infatti, ha evidenziato un balzo del fatturato di oltre il 51% a circa 60 milioni (42% del totale), trainato principalmente dal mercato cinese, dove il gruppo ha realizzato ricavi per circa 37 milioni, e dai business del taglio (+62%) e della marcatura (+27%).

Il segmento industriale, infatti, ha evidenziato un balzo del fatturato di oltre il 51% a circa 60 milioni (42% del totale), trainato principalmente dal mercato cinese, dove il gruppo ha realizzato ricavi per circa 37 milioni, e dai business del taglio (+62%) e della marcatura (+27%).

Il settore medicale, invece, ha segnato un +3% a 83 milioni, con la crescita di oltre il 20% del segmento dell’estetica che ha più che compensato la flessione delle applicazioni chirurgiche ginecologiche (-25%) e del service (-13%).

Su tale segmento ha influito, in particolare, il temporaneo rallentamento delle vendite negli Stati Uniti di uno dei prodotti di punta di El.En, il MonnaLisaTouch. Un fenomeno legato all’acquisizione di Cynosure, che distribuisce in Usa tale prodotto, da parte di Hologic Inc.

L’operazione ha comportato un processo di ristrutturazione interna al colosso USA, che ha rallentato gli ordini e le consegne di El.En, comunque già ricominciate in modo significativo e i cui impatti positivi dovrebbero già vedersi nel terzo trimestre.

Le previsioni per il 2017

La dinamica evidenziata nei primi sei mesi dell’anno dovrebbe proseguire anche nella seconda parte dell’esercizio. Per il 2017, infatti, il gruppo El.En prevede una crescita dei ricavi superiore al 10%, mentre l’obiettivo a livello di marginalità è quello di confermare i risultati raggiunti nel 2016.

“Per l’intero esercizio, il settore industriale rimarrà quello con tassi di crescita più sostenuti” dichiara Salvadeo. “La Cina continuerà a fare da traino, senza dimenticare però il contributo di Italia ed Europa, con la controllata CutLight Penta che lavora su tali mercati e che ha già saturato la capacità produttiva fino a febbraio 2018”.

“Nel medicale, invece, continua l’ottima crescita nel mercato italiano soprattutto grazie alla nuova Joint venture commerciale Renaissance (Quanta System/Deka Mela) con un fatturato che sarà superiore ai 10 milioni, risultato mai raggiunto in Italia separatamente (e in somma) dalle due realtà precedenti”.

A livello operativo, l’incremento dei volumi dovrebbe essere parzialmente controbilanciato da un aumento dei costi, soprattutto per quanto riguarda gli ammortamenti a seguito dei forti investimenti effettuati. Le spese per il personale, invece, nel primo semestre sono cresciute, ma l’impatto è stato meno che proporzionale con un’incidenza sul fatturato in diminuzione.

Il recupero del medicale nel 2018

A partire dal 2018, il settore medicale dovrebbe tornare a evidenziare tassi di crescita più sostenuti grazie in primo luogo alla auspicabile normalizzazione degli ordini da parte di Hologic, società che in sede di acquisizione di Cynosure aveva dichiarato di essere in grado di incrementare significativamente le vendite del MonnaLisa Touch grazie alla forte presenza della propria rete distributiva nel settore uro-ginecologico.

“Resta comunque qualche fonte di incertezza quando si affrontano questo tipo di operazioni” afferma il direttore generale di El.En. “La nostra strategia prevede quindi il potenziamento delle linee medicali, tramite il lancio di nuovi prodotti a partire dal prossimo esercizio, che siano distintamente smarcati dalle reti Cynosure/Hologic”.

“Come sempre, stiamo lavorando a numerosi progetti estremamente interessanti: nel 2018 lanceremo una piattaforma laser unica sul mercato per applicazioni che vanno dalla depilazione, al ringiovanimento e al trattamento dei tatuaggi, e che pensiamo ci permetterà di aumentare la nostra market share anche in Usa, una volta ottenute le opportune certificazioni da parte della Food and Drug Administration”.

“Nel prossimo esercizio inoltre – prosegue Salvadeo – lanceremo un nuovo prodotto per il trattamento della cellulite, per il body contouring (trattamento del grasso e delle adiposità localizzate) e per il body sculpting e tightening, oltre a un sistema altamente innovativo nel segmento dermatologico. Da non trascurare, infine, i lanci nel settore chirurgico, con una nuova potente piattaforma per applicazioni urologiche ”.

Il contenimento dei costi

Sempre nell’ottica di favorire il lancio di nuovi prodotti e di migliorare la marginalità, prosegue la fase di ristrutturazione interna del gruppo, iniziata lo scorso dicembre proprio con la nomina di Paolo Salvadeo quale nuovo Direttore Generale.

L’obiettivo è quello di creare sinergie e risparmi di costi con un maggior coordinamento a livello centrale, per cercare da un lato di ottimizzare le spese di R&D, con una maggiore cross fertilization tra le varie controllate, e dall’altro garantire un maggior efficientamento dei costi, soprattutto per quanto riguarda l’approvvigionamento materiali.

“Stiamo attivando un’ottimizzazione di gruppo legata ad un progetto denominato ‘BUY’ in cui alcune importanti aziende con fornitori comuni accederanno a una negoziazione centralizzata degli ordini di materiale strategico e a più elevato costo, con l’obiettivo di ridurre sensibilmente i costi dei prodotti. Questo permetterà non solo di avere condizioni di fornitura migliori, ma garantirà anche un risparmio sui ridondanti costi di audit ai vari fornitori”.

“Inoltre, investendo sulla centralità di una figura senior, con esperienza ventennale nel segmento dei laser ed dell’opto-elettronica, in capo alla R&D medicale, il Dott. Marco Tagliaferri, contiamo nei prossimi anni di esaltare la nostra creatività tecnologica sviluppando nuove sorgenti breakthrough, creando, ove possibile, un gap con i concorrenti più agguerriti (israeliani ed americani).

Un fattore di rischio: l’andamento dell’euro/dollaro

Esiste però un fattore di rischio legato principalmente dall’andamento dell’euro/dollaro, laddove in fase di budget a inizio anno il tasso di cambio era prossimo alla parità e che da allora ha visto un forte deprezzamento della valuta americana.

Un effetto che ha già pesato sul conto economico del primo semestre 2017, con un saldo della gestione finanziaria negativo per 2,2 milioni principalmente riconducibile alla dinamica valutaria. Il trend è destinato a proseguire anche nei prossimi mesi, considerato che i recenti dati macro stanno mostrando una ripresa economica più marcata dell’Europa rispetto agli Stati Uniti, con potenziali effetti negativi sul dollaro.

“Un impatto che – rassicura il manager – non dovrebbe sostanzialmente intaccare la marginalità, dato che come gruppo effettuiamo numerosi acquisti in dollari, ma che ovviamente appesantirà la gestione finanziaria”.

I driver di crescita

Il principale driver di crescita di El.En rimane la forte attenzione all’attività di ricerca e sviluppo, con un’intensificazione degli studi clinici e una riorganizzazione interna anche a livello di R&D per lanciare nei prossimi anni sistemi sempre più all’avanguardia. Il tutto mantenendo sempre la storica strategia multi brand che ha consentito la massima penetrazione nei singoli mercati di riferimento.

Sul fronte M&A, se da una parte il gruppo intende privilegiare una crescita per linee interne, dall’altra non vengono escluse operazioni straordinarie qualora si presentassero opportunità complementari con le attuali attività.

“L’idea è sempre quella di aumentare l’integrazione verticale per quanto riguarda il livello tecnologico aziendale. Eventuali operazioni di M&A saranno focalizzate quindi sul portare maggiore know how all’interno del gruppo, e ridurre i costi. Rimaniamo dunque vigili sul mercato per vagliare eventuali opportunità”.

L’andamento del titolo

Infine, un ultimo cenno il Direttore Generale lo riserva all’andamento del titolo a Piazza Affari. “Chiaramente il confronto di quest’anno con il 2016 è impietoso, in quanto lo scorso esercizio è stato il migliore in assoluto sia a livello di vendite che di utile (grazie anche a un provento straordinario di 23 milioni di Euro derivante dalla cessione della partecipazione in Cynosure)”.

“Potrebbe esserci la percezione che la situazione sia sostanzialmente cambiata rispetto allo scorso esercizio, ma di fatto non è così. L’andamento delle vendite continua ad essere molto buono, con il settore industriale che sta mostrando tassi di crescita strepitosi, mentre ci attendiamo una nuova accelerazione del medicale a partire dal 2018”.

Salvadeo assicura poi che “l’azienda rimane sana, con una posizione finanziaria netta positiva per circa 67 milioni, anche se diminuita di circa 16 milioni rispetto al 31 dicembre 2016 soprattutto per finanziare investimenti significativi, come ad esempio l’ampliamento esplosivo dell’attività in Cina e della controllata Esthelogue in Italia, leader nel settore della depilazione”.

Dopo un 2016 in cui il titolo ha messo a segno un +150% a/a, quest’anno El.En ha rallentato il passo in borsa. La performance da inizio anno è positiva di circa il 13%, ma inferiore rispetto al +33% circa del Ftse Italia Star.

Il titolo sembra dunque essere stato penalizzato in termini relativi, anche rispetto all’andamento dei comparables, in attesa di verificare l’effettivo recupero di marginalità connesso al lancio di nuovi prodotti e alla ristrutturazione in corso, a partire dal prossimo esercizio.