Recordati, realtà internazionale attiva nella ricerca, sviluppo, produzione e commercializzazione di prodotti farmaceutici, archivia un primo semestre 2017 decisamente positivo e tale dinamica è destinata a proseguire anche nella seconda parte dell’esercizio in corso. Risultati che premiano una strategia focalizzata su elementi quali il rafforzamento nei mercati più importanti, l’ampliamento della pipeline con nuovi prodotti, l’espansione della presenza geografica nell’ambito delle malattie rare e l’acquisizione mirata di aziende o di prodotti.

- Andrea Recordati, Ceo dell’omonima azienda, delinea le priorità strategiche

- Rafforzare la presenza nei mercati più importanti

- Ampliare la pipeline con nuovi prodotti

- Espandere la presenza geografica nell’ambito delle malattie rare

- Acquisire aziende o prodotti

- I conti del primo semestre 2017

- Lo scenario dei prossimi 18-24 mesi

- I target 2017 e le proiezioni al 2019

- Ricavi – Storico in progresso e una conferma nel prospettico

- EBITDA – Prosegue il trend positivo

- Ebit – Ottima crescita in scia agli altri aggregati

- Multipli – Dagli indicatori riscontri contrastanti

- Redditività – Batte nettamente i peers

- Analisti – Si dividono tra buy e neutral

- Borsa – Il mercato apprezza le scelte strategiche

- Punti di forza e criticità

Il gruppo farmaceutico italiano si prepara a chiudere un 2017 di pura eccellenza, con un fatturato pari a 1.290-1.300 milioni, in progresso del 12-13% rispetto al 2016.

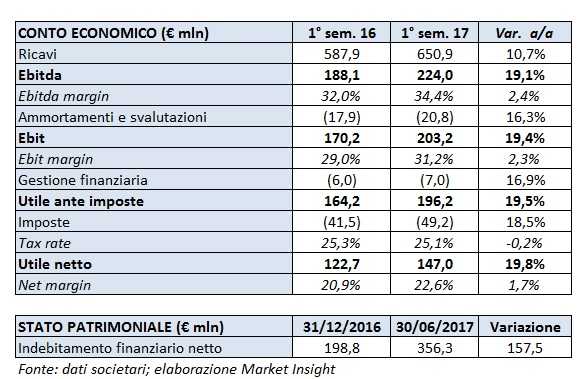

Il tutto dopo aver archiviato un primo semestre 2017 particolarmente positivo, che ha visto ricavi in progresso del 10,7% a 650,9 milioni, Ebitda ed Ebit aumentati rispettivamente del 19,1% a 224 milioni e del 19,4% a 203,2 milioni e una decisa crescita dell’utile a 147 milioni (+19,8%).

Tutto ciò grazie a una serie di operazioni orientate, come affermato da Andrea Recordati, Ad dell’omonima azienda, a “rafforzarci nei mercati più importanti e ampliare la pipeline con nuovi prodotti, soprattutto nell’ambito delle malattie rare, dove vogliamo anche espandere la presenza su nuovi mercati, in particolare nell’area asiatica. Per quanto riguarda le attività nell’area di primary e specialty care vorremmo accelerare la crescita anche tramite una politica di acquisizioni mirate di aziende o di prodotti”.

Tali priorità sono perseguite anche mediante alcune operazioni, quali l’acquisizione recentemente conclusa con AstraZeneca per rilevare i diritti di vendita del metoprololo sui mercati europei e l’accordo di licenza esclusiva, siglato con l’Ospedale Meyer di Firenze, sul know-how dello stesso ospedale per lo sviluppo di un trattamento per neonati pretermine che soffrono di retinopatia del prematuro (ROP).

Strategie, quelle del gruppo lombardo, particolarmente apprezzate dalla Borsa. Infatti, negli ultimi 5 anni il titolo ha segnato un rialzo di oltre il 580%, sovra-performando il Ftse Mib e il relativo indice settoriale rispettivamente del 540 e del 285 per cento.

Andrea Recordati, Ceo dell’omonima azienda, delinea le priorità strategiche

“Rafforzarci nei mercati più importanti e ampliare la pipeline con nuovi prodotti, soprattutto nell’ambito delle malattie rare, ove vogliamo anche espandere la presenza su nuovi mercati, in particolare nell’area asiatica. Per quanto riguarda le attività nell’area di primary e specialty care vorremmo accelerare la crescita anche tramite una politica di acquisizioni mirate di aziende o di prodotti”.

Per quanto riguarda le attività nell’area di primary e specialty care vorremmo accelerare la crescita anche tramite una politica di acquisizioni mirate di aziende o di prodotti”.

Sono queste, afferma Andrea Recordati, amministratore delegato dell’omonima azienda, “le priorità strategiche a cui stiamo lavorando per consolidare la crescita che da tempo ci contraddistingue e di rafforzarci sempre più nell’ambito delle malattie rare. Il tutto con una forte attenzione alla redditività in quanto vogliamo raggiungere un ulteriore miglioramento della marginalità”.

Rafforzare la presenza nei mercati più importanti

La crescita, come sottolinea il capo azienda, “passa attraverso uno sviluppo sui mercati più importanti. Una priorità strategica da perseguire anche attraverso le acquisizioni come quella recentemente conclusa con AstraZeneca, da cui abbiamo rilevato i diritti di vendere sui mercati europei il metoprololo”. Un farmaco beta-bloccante utile per il trattamento di varie patologie quali ipertensione e angina pectoris. Operazione il cui corrispettivo è stato pari a 300 milioni di dollari (267 milioni di euro).

Acquisizione importante poiché, continua Recordati, “consente di rafforzarci nei nostri mercati chiave, quali Francia e Germania, e in altri periferici come la Polonia, cui si aggiunge l’opportunità di valutare l’entrata in nuovi mercati europei dove non siamo attualmente presenti”.

E questa espansione, conclude sull’argomento, “ci rende inoltre maggiormente attrattivi nei confronti delle aziende che sono alla ricerca di partners europei per determinati contratti di licensing relativi a nuovi molecole”.

Ampliare la pipeline con nuovi prodotti

“La nostra seconda priorità strategica”, afferma il numero uno dell’azienda, “consiste nel continuare a rafforzare la pipeline con nuovi prodotti, soprattutto nell’ambito delle malattie rare”.

“Un processo che stiamo portando avanti mediante alcune operazioni, tra le quali ricordiamo, l’accordo di licenza esclusivo siglato con l’Ospedale Meyer di Firenze”.

Accordo, quest’ultimo, avente come oggetto il know-how prodotto dall’ospedale stesso per lo sviluppo di un trattamento per neonati pretermine che soffrono di retinopatia del prematuro (ROP).

Nel dettaglio la società italiana sarà responsabile della fase successiva dello sviluppo clinico e del processo regolatorio necessario per ottenere l’autorizzazione alla commercializzazione del trattamento, che è al momento nella fase II di sperimentazione clinica presso l’ospedale toscano.

Inoltre, è previsto che Recordati sostenga per un periodo di tre anni altri progetti portati avanti dai ricercatori del Meyer nell’ambito delle malattie rare.

Espandere la presenza geografica nell’ambito delle malattie rare

“Il nostro terzo pilastro strategico”, afferma Recordati, “è rappresentato, sempre con riferimento alle malattie rare, dall’espansione della presenza geografica in nuovi mercati”.

E, al riguardo, l’Ad sottolinea che “l’anno scorso siamo entrati in tre mercati geografici situati in America Latina, ovvero Brasile, Messico e Colombia”, aggiungendo che “attualmente la nostra presenza diretta nell’ambito delle malattie rare è circoscritta soprattutto all’Europa, gli Stati Uniti e il Medio Oriente.

E conclude sull’argomento “quest’anno siamo entrati in Canada e stiamo iniziando a volgere lo sguardo verso l’area asiatica e in particolare al Giappone. Infatti puntiamo a fare ingresso in tale mercato nel 2018”.

Acquisire aziende o prodotti

“La nostra quarta priorità strategica” afferma il capo azienda, è rappresentata dalla crescita per via inorganica, ovvero attraverso l’acquisizione di aziende o di prodotti, come avvenuto con la già citata operazione riguardante i diritti europei sul metoprololo”.

“Il tutto”, prosegue il Ceo, “con l’obiettivo di rafforzare la presenza nei mercati chiave, quali i big five europei ovvero Germania, Francia , Uk, Italia e Spagna, e, per quanto riguarda le malattie rare, gli Stati Uniti, in cui siamo già presenti, e il Giappone, paese nel quale puntiamo ad entrare”.

In relazione invece al Regno Unito, Recordati sostiene che “si tratta di un’area dove siamo presenti soprattutto con i trattamenti per le malattie rare e puntiamo a rafforzarci anche nella primary/specialty care, cercando nuovi prodotti, come avvenuto con la cariprazina”. Un antipsicotico, quest’ultimo, utile per il trattamento della schizofrenia negli adulti e concesso in licenza dalla Gedeon Richter per tutti i principali mercati europei incluso il Regno Unito. Ricordiamo che tale prodotto, “il cui lancio è previsto nell’arco dei prossimi due anni”, è stato approvato a luglio dall’Ema.

I conti del primo semestre 2017

Nel primo semestre 2017 il gruppo ha riportato ricavi pari a 650,9 milioni, in aumento del 10,7% a/a, sostenuto in particolare dalle vendite oltrefrontiera, aumentate del 9,2% a 508,4 milioni (78,1% del totale). Positivo anche il mercato domestico dove le vendite sono cresciute del 16,5% a 142,4 milioni.

Una dinamica positiva che si è amplificata a livello sia di Ebitda, che ha segnato una crescita del 19,1% a 224 milioni che di Ebit pari a 203,2 milioni in progresso del 19,4%, in presenza di ammortamenti e svalutazioni aumentati del 16,3%.

Un andamento positivo che è proseguito anche a livello di utile netto, cresciuto del 19,8% a 147 milioni.

Dal lato patrimoniale, rispetto al dato di fine 2016, l’indebitamento finanziario netto aumenta di 157,5 milioni a 356,3 milioni.

Lo scenario dei prossimi 18-24 mesi

“A livello di mercato”, premette Recordati, “è difficile delineare lo scenario perché ogni paese ha proprie politiche in materia di controllo della spesa, e differenze per quanto riguarda, ad esempio, l’utilizzo dei farmaci in determinate aree terapeutiche”.

Prosegue l’Ad “noi invece ci aspettiamo di crescere e di rafforzarci ancora di più nell’ambito delle malattie rare, con l’obiettivo di continuare a segnare progressi di circa il 10%, nonché un ulteriore miglioramento della marginalità. Inoltre prevediamo il lancio di nuovi prodotti, tra cui Reagila (cariprazina) nonché l’entrata in nuovi mercati, impiegando il metoprololo come driver.

“Ci attendiamo inoltre di realizzare, come avvenuto con tale prodotto, altre operazioni di bolt-on acquisition, che ci consentano di espandere il portafoglio esistente con altri farmaci e accelerare la crescita nei mercati sui quali manteniamo il focus”.

E sul tema delle manovre statali specifiche per il controllo della spesa farmaceutica, il capo azienda afferma che “il fenomeno si è abbastanza attenuato negli ultimi anni, in presenza anche, ormai, di un mercato dei generici che ha raggiunto una certa rilevanza. Pertanto il meccanismo dell’entrata di tale tipologia di prodotti, e il conseguente impatto sul contenimento della spesa è ormai una prassi”.

I target 2017 e le proiezioni al 2019

In occasione della diffusione dei risultati dello scorso primo semestre, il management ha rivisto al rialzo i target 2017 comunicati contestualmente alla diffusione dei dati relativi al primo trimestre. Ciò alla luce del positivo andamento evidenziato anche nel mese di luglio e tenendo conto del consolidamento a partire da quel mese delle vendite dei prodotti acquisite da AstraZeneca stessa.

Nel dettaglio i ricavi sono ora previsti pari a circa 1.290-1.300 milioni (precedente circa 1.250 milioni), l’Ebitda a 450-460 milioni (precedente circa 425 milioni), l’utile operativo a 400-410 milioni (precedente circa 380 milioni) e l’utile netto intorno ai 290-295 milioni (precedente circa 275 milioni).

Nel piano industriale fornito lo scorso febbraio, il management ha indicato le stime per il 2019. Nel dettaglio è atteso un fatturato di circa 1.450 milioni, un Ebitda nell’ordine dei 500 milioni, un utile operativo di circa 450 milioni ed un utile netto di circa 325 milioni.

Ricavi – Storico in progresso e una conferma nel prospettico

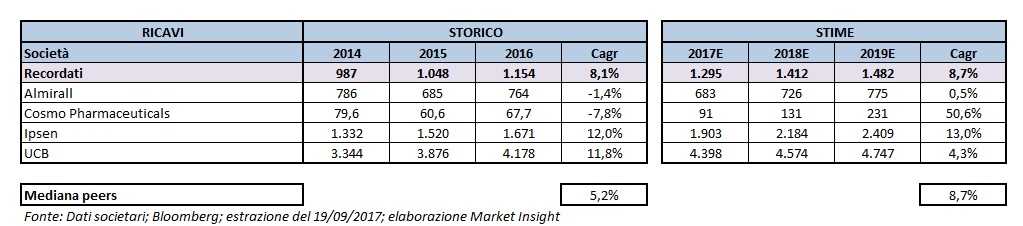

Nelle seguenti tabelle viene presentato un confronto tra il gruppo Recordati e i principali peers.

Da rilevare che per il triennio 2014-2016 sono stati utilizzati i dati storici, mentre per il periodo 2017-2019 sono state impiegate le stime elaborate da Bloomberg.

Dalla tabella sull’evoluzione dei ricavi si evidenzia come nel periodo 2014-2016 i ricavi totali del gruppo siano passati da 987 milioni a 1.154 milioni con una crescita media annua dell’8,1% e quindi superiore rispetto al 5,2% dei peers.

Una dinamica sostenuta in particolare dalle vendite oltrefrontiera che rappresentano circa l’80% del giro d’affari consolidato. Inoltre le vendite del 2016 comprendono i ricavi delle società Italchimici e Pro Farma, acquisite nei mesi di maggio e luglio dello scorso anno.

E il trend dovrebbe confermarsi nel prossimo triennio con un progresso medio dell’8,7%, in linea con la mediana.

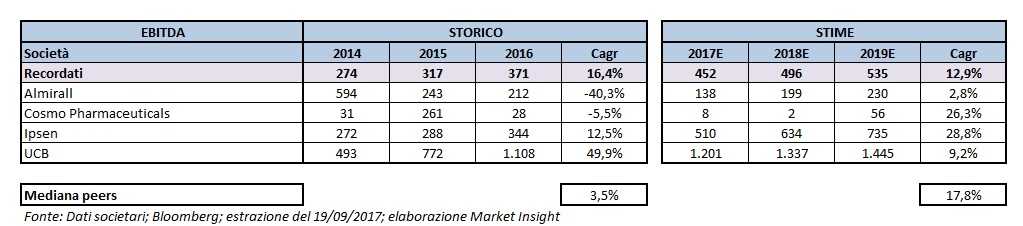

EBITDA – Prosegue il trend positivo

L’evoluzione storica dell’Ebitda si conferma decisamente a favore di Recordati. Un andamento che sembra mantenersi seppur in modo più contenuto a livello prospettico, pur scendendo al di sotto della mediana dei peers (17,8%).

Nel dettaglio la crescita media annua dell’Ebitda di Recordati nell’ultimo triennio si è attestata al 16,4% e quindi decisamente superiore rispetto a quella dei peers, pari al 3,5 per cento.

Nel prospettico il progresso dovrebbe invece evidenziare un rallentamento al 12,9% e scendere quindi al di sotto del 17,8% dei peers.

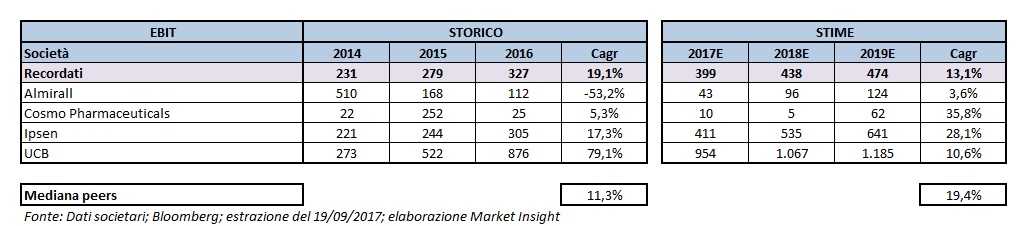

Ebit – Ottima crescita in scia agli altri aggregati

Guardando poi all’andamento dell’Ebit consolidato si rilevano ottime performance sia nello storico che nel prospettico.

Nel dettaglio il gruppo evidenzia nel periodo 2014-2016 una crescita media del 19,1% a livello di Ebit, battendo l’11,3% dei competitors.

Anche nel caso del risultato operativo, come nel caso dell’Ebitda, la dinamica appare più contenuta, pur mantenendosi decisamente positiva, rispetto allo storico e inferiore al +19,4% dei peers.

Multipli – Dagli indicatori riscontri contrastanti

Dal confronto dei multipli di Recordati con i principali peers, si rileva che il titolo tratta a sconto su alcuni indicatori ed a premio su altri.

Più in particolare il p/e si attesta a 26,7 volte nel 2017 e a 24,6 volte nel 2018, rispettivamente a sconto del 5% e a premio dell’11,3 per cento.

Dinamica simile nel caso Ev/Ebit, rispettivamente inferiore del 34,5% e superiore del 3,9% rispetto alla mediana di confronto.

Rilevante il premio a livello sia di Ev/Sales, che si attesta nel 2017-2018 al 54% e al 57%, sia di Ev/Ebitda, superiore nei due esercizi rispetto alla mediana dei peers, del 14,5% e del 31%.

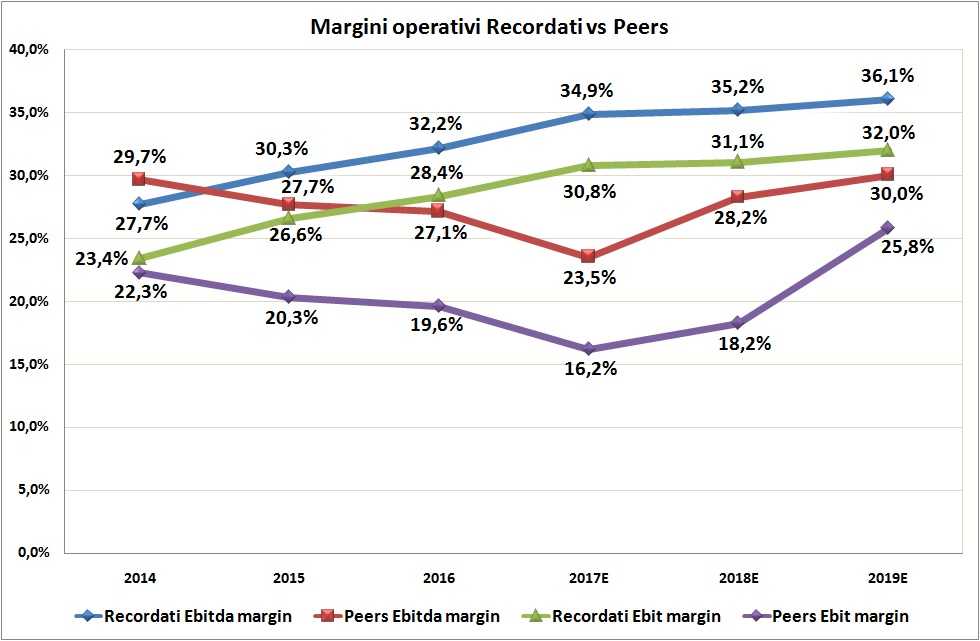

Redditività – Batte nettamente i peers

Sul fronte della redditività il gruppo segna buone prestazioni ed evidenzia una marcata superiorità rispetto ai competitors. Nell’ultimo triennio il gruppo ha evidenziato un Ebitda margin in progresso passando dal 27,7% del 2014 al 32,2% dell’esercizio 2016.

Una dinamica che, secondo le stime di Bloomberg elaborate da Market Insight, dovrebbe migliorare ulteriormente nel prospettico, raggiungendo il 34,9% nell’esercizio corrente, fino a salire al 36,1% nel 2019.

Dal confronto con i peers emerge che nello storico il differenziale sull’Ebitda margin si è esteso a partire dal 2015 a favore di Recordati, con un gap passato da 2,6 punti ai 5 punti del 2016. Una dinamica che dovrebbe amplificarsi nell’esercizio corrente e in maniera più contenuta nel 2018-2019, rispettivamente con un gap superiore all’11 e al 6 per cento.

Un positivo andamento di Recordati si rileva anche sul fronte Ebit margin, che nell’ultimo triennio è cresciuto passando dal 23,4% del 2014 al 28,4% del 2016. Una performance che, secondo le stime, dovrebbe proseguire fino a raggiungere quota 32 punti nel 2019.

Dal confronto con i peers emerge che il gap si è progressivamente ampliato salendo dall’1,1 del 2014 al 8,8% dello scorso esercizio. E tale dinamica dovrebbe migliorare ulteriormente con un differenziale pari a 14,6 punti nel 2017 e proseguire in maniera più contenuta nel 2018-2019 attestandosi a 12,8 e 6,2 punti.

Analisti – Si dividono tra buy e neutral

Oddo ripropone il buy e alza il target price a 40 euro dai precedenti 38 euro. Infatti, nonostante “l’upside sia attualmente minore rispetto a qualche mese fa, riteniamo che Recordati possa ancora una volta sorprendere positivamente grazie agli effetti dell’acquisizione di Seloken (e sinergie commerciali con altri prodotti). Il titolo è ancora caro, trattando a circa 25 volte l’utile stimato per il 2018 a fronte di 20 volte il dato relativo al settore farmaceutico europeo, ma sosteniamo che i rischi legati alla crescita del gruppo italiano siano ridotti”.

Intermonte conferma il neutral e il prezzo di obiettivo di 36 euro, in quanto “continuiamo ad apprezzare la crescita societaria, la generazione di cassa e la propria capacità di raggiungere o superare i target. Riteniamo inoltre che al momento il titolo sia equamente valorizzato”.

Banca Akros ripresenta l’accumulate e alza il target price a 41 euro dai precedenti 39,4 euro, dopo aver rivisto al rialzo le proprie stime su Recordati sull’esercizio in corso. Nel dettaglio ora si attende vendite pari a 1.296,2 milioni (dato precedente 1.288,8 milioni), con l’Ebit margin che passa dal 30,2 al 31 per cento, in linea con quanto indicato dal management.

Credit Suisse ripropone il neutral e il target price di 37 euro. L’analista ritiene che l’acquisizione da AstraZeneca dei diritti europei relativi al Seloken sia fortemente accrescitiva, assumendo che Recordati abbia la capacità di realizzare vendite pari a 100 milioni per 5 anni. Inoltre tale farmaco si inserisce perfettamente nel portafoglio prodotti del gruppo italiano.

Borsa – Il mercato apprezza le scelte strategiche

Il titolo Recordati ha chiuso la settimana con un rialzo del 4% rispetto ai corrispondenti valori del 15 settembre, portandosi a 38,46 euro.

Nelle ultime 52 settimane l’azione ha segnato un rialzo di circa il 40%, sovra-performando sia il Ftse Mib sia il Ftse Italia Salute che nel periodo sono saliti rispettivamente del 35% e del 33 per cento.

Un andamento borsistico positivo, che acquista ancora maggior rilevanza estendo l’intervallo temporale a 5 anni, periodo nel quale il titolo ha segnato un rialzo di oltre il 580% sovra-performando suddetti indici rispettivamente del 540% e del 285 per cento.

Un trend ascendente sostenuto dall’apprezzamento del mercato verso il percorso di crescita intrapreso dalla società, basato su alcuni punti cardine quali il rafforzamento nei mercati più importanti, l’ampliamento della pipeline con nuovi prodotti, l’espansione della presenza geografica nell’ambito delle malattie rare e l’acquisizione mirata di aziende o di prodotti.

Punti di forza e criticità

“Uno dei punti di forza che ci contraddistingue dagli altri”, afferma il numero uno dell’azienda, “è la diversificazione del nostro portafoglio prodotti, processo esteso anche ai farmaci per il trattamento di malattie rare, che rappresentano attualmente il 16% del nostro fatturato”.

Continua Recordati “per i trattamenti di patologie rare l’investimento in ricerca presenta un livello di rischio più limitato perché i costi di sviluppo dei relativi farmaci sono più bassi, essendo il numero di pazienti sottoposti a test maggiormente ridotto. A ciò si aggiunge il vantaggio che il livello di investimenti in strutture commerciali per il trattamento di tali malattie è più contenuto rispetto a quello sostenuto nel caso del primary/specialty care, grazie tra l’altro alla necessità di un minor numero di operatori specializzati”.

E prosegue “manteniamo ancora un forte focus sul farmaco tradizionale (primary/ specialty care) aggiungendo al portafoglio importanti nuovi prodotti. Inoltre, siamo stati in grado di diversificareanche nei farmaci da banco (otc), che rappresentano un sottogruppo di prodotti, caratterizzati da dinamiche legate maggiormente alla promozione diretta al consumatore e al potere d’acquisto”.

Altro punto di forza è la capacità del gruppo italiano di svolgere la già citata attività M&A in maniera sostenibile attraverso l’autofinanziamento. La politica dei dividendi di Recordati prevede la distribuzione di circa il 60% del’utile sotto forma di dividendo mentre il 40% viene mantenuto in azienda per futuri investimenti. Pertanto l’attività di M&A è principalmente alimentata dalla generazione di cassa e solo in parte con la crescita del debito. Debito che corrisponde a circa tre quarti dell’Ebitda.

Sul fronte delle criticità il gruppo deve affrontare principalmente l’ingresso dei generici nel mercato. Recordati si trova a competere,come avviene anche per altre aziende farmaceutiche, con l’ingresso e la presenza dei generici. In particolare,nel caso di Zanipress, prodotto a base di lercanidipina e enalapril, esiste la possibilità che si verifichi nella seconda metà del 2017 e nel 2018, un impatto negativo, stimato intorno al 30% connessa all’ingresso del corrispondente generico nei principali mercati europei.

L’attuale dimensione internazionale del gruppo comporta anche la gestione dei rischi valutari. L’esposizione maggiore è relativa al dollaro, con possibili ripercussioni sulla crescita nel 2018. Si segnala che nel 2016 il gruppo ha realizzato oltre il 9% del proprio fatturato negli Stati Uniti.