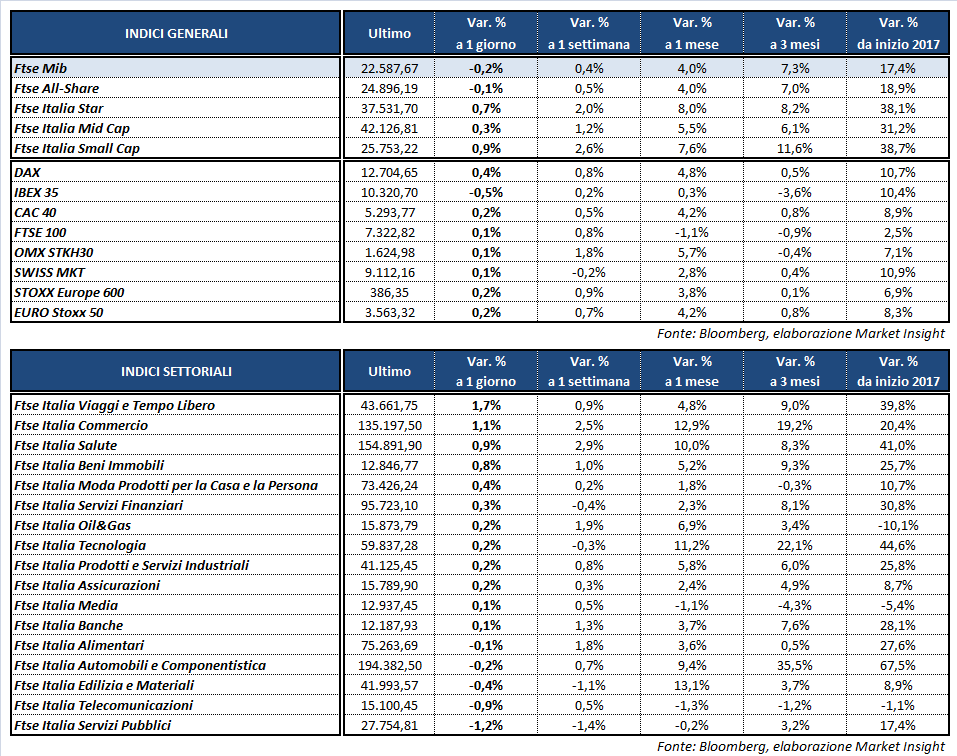

Chiusura contrastata e poco mossa per le borse del Vecchio Continente, tra cui avanzano leggermente il Dax di Francoforte (+0,4%) e il Cac 40 di Parigi (+0,2%). Sostanzialmente invariato il Ftse 100 di Londra (+0,1%) mentre flettono lievemente l’Ibex 35 di Madrid (-0,5%) e il Ftse Mib (-0,2% a 22.587 punti), penalizzato soprattutto dalle vendite sul comparto utilities. Senza una direzione precisa anche i listini americani, dopo la pubblicazione nel pomeriggio della rilevazione finale sul Pil del secondo trimestre, in crescita del 3,1 per cento.

Un dato a prima vista positivo, anche se dovuto principalmente all’accumulo del livello di scorte e alla prosecuzione del ritmo di investimenti strutturali, mentre la spesa per consumi è rimasta incollata a un tasso di incremento del 3,3 per cento. Inoltre, la crescita dei profitti aziendali si è “fermata” a un modesto +0,1% contro un’attesa condivisa dello 0,8% e la previsione di crescita del GDP sul terzo trimestre si sta progressivamente appiattendo verso un livello poco superiore al 2 per cento.

Gli investitori prediligono dunque un atteggiamento prudente, avviandosi verso la conclusione di una settimana già caratterizzata dall’esito incerto delle elezioni tedesche, dalla sostanziale conferma di rialzo dei tassi da parte della Yellen e dalle anticipazioni sulla riforma fiscale di Trump.

Elementi che, uniti al momentaneo attenuarsi delle tensioni fra Stati Uniti e Corea del Nord, avevano favorito in particolare la discesa del cambio euro/dollaro, riavvicinatosi oggi a quota 1,18 mentre il dollaro/yen resta in area 112,7.

Tra le materie prime rimane poco mosso l’oro, in area 1.285 dollari l’oncia. Invertono la rotta, invece, le quotazioni del petrolio con Wti e Brent in flessione rispettivamente a 51,8 e a 57,7 dollari al barile, dopo il progresso sostenuto dal calo delle scorte Usa e dalle tensioni in Iraq dopo il voto del referendum in Kurdistan a favore dell’indipendenza.

Sull’obbligazionario il rendimento del Bund decennale torna nuovamente sotto lo 0,5%, dopo essere stato messo sotto pressione dalla notizia che il ministro tedesco delle Finanze, Wolfgang Schaeuble, lascerà la carica per fare posto a un esponente liberale. Il tasso sul Btp di pari scadenza scende al 2,11% e lo spread si contrae a 163 punti base.

I rialzi dei rendimenti degli ultimi giorni hanno però penalizzato le utilities, che risultano le peggiori del Ftse Mib, con SNAM (-0,6%), TERNA (-1%), ENEL (-1,4%) e A2A (-1,7%) in fondo al listino.

Ancora ben intonata invece YNAP (+1,9%), così come BPER (+1,7%), AZIMUT (+1,4%) e RECORDATI (+1,4%).

Chiude in rialzo anche BANCO BPM (+0,8%), che ha ricevuto ieri dagli advisor le offerte di Cattolica Assicurazioni e della francese Covéa come potenziali partner nel settore della bancassurance.

In calo nel finale invece TELECOM ITALIA (-0,9%), nel giorno del cda per la nomina di Amos Genish come nuovo Ceo e della riunione del comitato tecnico che dovrà stabilire se esercitare il golden power sull’azienda per contrastare Vivendi.

Fuori dal paniere principale l’accordo tra Francia e Italia sulla questione Stx France fa scattare i realizzi su FINCANTIERI (-5,2%) dopo che, da inizio anno, aveva guadagnato il 124 per cento.