La multinazionale milanese archivia un primo semestre 2017 da incorniciare con ricavi record a 117,3 milioni e una crescita a/a del 30,6 per cento. Notevole anche il progresso in termini di Ebitda (a 25,1 milioni, +55,7% a/a), mentre l’utile netto è più che raddoppiato a 11,3 milioni. Risultati trainati principalmente dal comparto della purificazione dei gas e dal segmento del Nitinol per dispositivi medicali. E le prospettive per il futuro rimangono rosee grazie alla solidità dei business storici, alla crescita di quelli di più recente costituzione, nonché alle enormi potenzialità di sviluppo dei business da poco avviati.

- Massimo della Porta, presidente di SAES Group, delinea le strategie

- Gas Purification – un business ciclico in fase di spinta

- Gas Purification – rimangono rosee le prospettive di business

- Getter metallici – un mercato variegato in fase di consolidamento

- SMA – Le potenzialità del Nitinol applicate ai comparti industriale e medicale

- SMA Industrial – Proseguono le attività di qualifica dei dispositivi AF nella telefonia. A breve i primi contratti di sviluppo

- SMA Medical – Si prosegue con una crescita superiore a quella del mercato di riferimento

- Advanced Packaging – Un business dalle forti potenzialità

- Advanced Packaging – Un business che si dipana su tre direttrici

- Business Development – Prosegue lo sviluppo del business dei chemicals organici

- Flexterra – Un investimento strategico nel campo degli schermi elettroforetici

- Primo semestre 2017 – ricavi record e utile più che raddoppiato

- Analisti – prosegue la crescita a ritmi serrati nel triennio 2017-2019

- Borsa – In cinque anni cresciuta di oltre il 250%

- Criticità – debolezza dollaro, basso flottante e coperture

Una performance eccellente quella del titolo SAES Getters in Borsa sia nel breve che nel lungo termine. I corsi azionari infatti hanno realizzato un balzo del 121% Ytd, sovraperformando il Ftse Star del 83 per cento. Anche estendendo l’analisi ai cinque anni, la performance del Gruppo milanese rimane notevole, con un rialzo di oltre il 250 per cento.

Non sono mancate dunque le soddisfazioni per gli investitori che hanno compreso le potenzialità della multinazionale. Un Gruppo che ha mostrato di sapersi sempre adattare alle nuove condizioni di mercato, sviluppando e poi mettendo in produzione soluzioni innovative, che hanno consentito negli anni a SAES Getters di mantenere tassi di crescita consistenti.

Un trend positivo che secondo il numero uno del Gruppo Ing. Massimo della Porta dovrebbe proseguire nel prossimo biennio, grazie al bilanciamento delle diverse aree di business che caratterizzano SAES. Da una parte, infatti, il business storico dei getter a base metallica dovrebbe consolidare il posizionamento sui diversi mercati di riferimento. Proseguirà invece la crescita delle aree di più recente sviluppo, quali quella delle leghe a Memoria di forma per applicazioni sia medicali, sia industriali, a ritmi ancora interessanti.

Infine, sono in fase di sviluppo avanzato i nuovi prodotti del comparto Advanced Packaging, che potrebbero consentire un exploit in termini di ricavi nel prossimo futuro. Le proprietà dei polimeri funzionali sviluppati da SAES, infatti, ben si adattano alle necessità dell’industria del packaging e possono trovare applicazione in tre diversi filoni: il packaging attivo per il food, quello delle plastiche biodegradabili per uso alimentare e, infine, il packaging rivolto ad altri mercati rispetto a quello alimentare.

Ma c’è molto di più perché i polimeri funzionali (getter nano-strutturati dispersi in matrici organiche) stanno mostrando una notevole duttilità di utilizzo. A tal proposito, di recente SAES Getters ha investito in Flexterra, società nata da una partnership tecnologica con la società statunitense Polyera e che attualmente è proprietaria dell’IP di quest’ultima. La multinazionale italiana, infatti, produrrà i chemicals che saranno utilizzati da Flexterra per la realizzazione dei materiali per dispositivi elettroforetici flessibili – il Kindle flessibile.

Massimo della Porta, presidente di SAES Group, delinea le strategie

“Consolidare il posizionamento nel business storico dei getter; continuare a crescere nelle aree di più recente sviluppo, quali Leghe a Memoria di Forma e Advanced Packaging; sviluppare le nuove iniziative lanciate recentemente nei chemicals organici; ridurre la componente di volatilità di ricavi e redditività, presente in alcuni business.”

Sono queste, precisa Massimo della Porta, presidente di SAES Group, le priorità strategiche 2017-2018 su cui “siamo focalizzati e dove ancora una volta l’attività di ricerca e sviluppo avrà un ruolo fondamentale”.

“E la crescita – prosegue il numero uno della multinazionale di Lainate – sarà prevalentemente organica. Abbiamo, infatti, recentemente effettuato alcune acquisizioni strategiche, che ora dobbiamo integrare e che hanno potenzialità di sviluppo più che interessanti”.

Ma procediamo con ordine, analizzando i prossimi passi che SAES intende compiere nelle diverse aree di business che la contraddistinguono. Una società da sempre caratterizzata da un nocciolo duro, il business più consolidato e tradizionale dei Getter, e da aree di più recente costituzione (SMA, ovvero Leghe a Memoria di Forma), oltre che da una fucina di idee innovative, che il management, in svariate occasioni, ha dimostrato di saper convertire in progetti concreti e business di successo.

Gas Purification – un business ciclico in fase di spinta

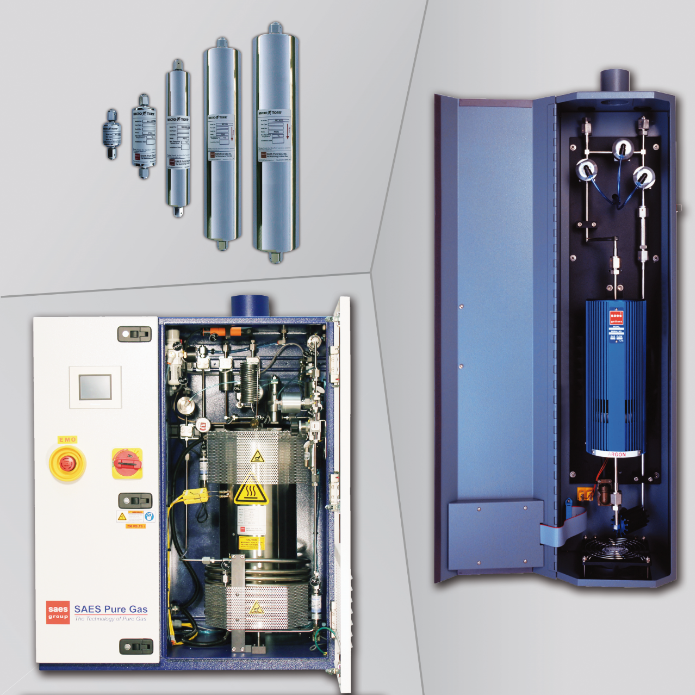

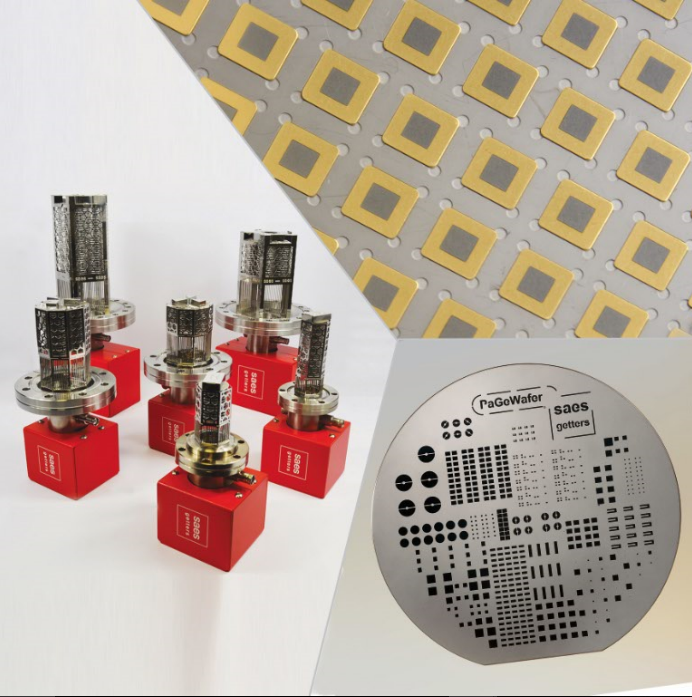

La divisione Industrial Applications è la business unit principale della multinazionale milanese per fatturato. Si compone, a sua volta, di due aree di business consolidate. Il mondo dei getter tradizionali a base metallica, componenti che mantengono condizioni di vuoto o ultra-vuoto utilizzati per soddisfare le esigenze di diverse realtà industriali e della ricerca scientifica, e quello dei sistemi di purificazione dei gas.

Quello dei Systems for Gas Purification & Handling è un business storico di SAES, che vanta la leadership mondiale nelle tecnologie di purificazione dei gas per l’industria dei semiconduttori, dei LED, dei display e dei pannelli solari. Un business ciclico, con un peso di oltre il 30% sul fatturato consolidato, che ha registrato negli ultimi 5 anni un tasso di crescita medio annuo (CAGR) circa del 9%, passando da 44 milioni nel 2012 a oltre 61 milioni nel 2016.

Un trend, ci ricorda Massimo della Porta, “che nel primo semestre del 2017 ha subito un’ulteriore spinta”. Il fatturato, infatti, è cresciuto del 48,5% a 43,6 milioni” (di cui +44,2% di crescita organica). Un balzo a doppia cifra favorito principalmente dagli investimenti in nuove fabs per semiconduttori e per display in Asia (principalmente Cina, Corea e Taiwan).

Gas Purification – rimangono rosee le prospettive di business

E le prospettive, aggiunge il numero uno del Gruppo, “rimangono positive per il futuro, poiché il secondo semestre di quest’anno dovrebbe ricalcare il primo e l’esercizio 2018 è previsto robusto, seppure con visibilità ancora limitata sulla seconda parte dell’anno, trainato soprattutto dagli investimenti nei settori dell’automotive e dell’Internet of things”.

Elemento distintivo di questo business rimane quello della volatilità del fatturato, fenomeno legato alla ciclicità del settore dei semiconduttori. “La volatilità del business della purificazione dei gas, specifica il presidente, può essere un elemento di disturbo durante le fasi negative del ciclo, anche se ora stiamo beneficiando di una fase di crescita. La ciclicità, aggiunge Massimo della Porta, non è di certo una novità per noi e l’obiettivo di ridurre la volatilità è sempre stato una delle nostre priorità, tanto che all’interno del segmento della purificazione siamo riusciti a contenere le oscillazioni di fatturato entrando in nuove industrie, riuscendo così a bilanciare un ciclo con un altro”.

Getter metallici – un mercato variegato in fase di consolidamento

Quanto, invece, all’altra anima della divisione Industrial Applications, quella dei getter metallici tradizionali, essa risulta caratterizzata da una molteplicità di aree di business. Alcune ancora in forte crescita, come nel caso della divisione Electronic Devices, le altre per lo più in fase di consolidamento, mentre quella delle lampade (Business Light Sources) in sofferenza strutturale.

Si tratta complessivamente di un business che negli ultimi 5 anni ha evidenziato un CAGR di circa l’1%, raggiungendo 51,5 milioni di ricavi lo scorso anno (27% delle sales consolidate).

Per il futuro – sottolinea Massimo della Porta – “Il comparto dei getter dovrebbe essere trainato da nuove produzioni di materiale getter per il mercato consumer electronics, che daranno un contributo importante al fatturato già nel secondo semestre 2017 e, poi, nel prossimo anno”. Trainante dunque, prosegue il numero uno del Gruppo italiano, “sarà la divisione Electronic Devices.

In futuro non escludiamo anche qualche sorpresa positiva da parte della divisione Vacuum Systems”, la business area specializzata nella vendita di pompe getter. Prodotti in grado di generare condizioni di vuoto spinto per applicazioni sia industriali, sia scientifiche, quali i grandi acceleratori di particelle. Nel complesso, dunque, il business dei getter tradizionali dovrebbe continuare a crescere o confermare i risultati.

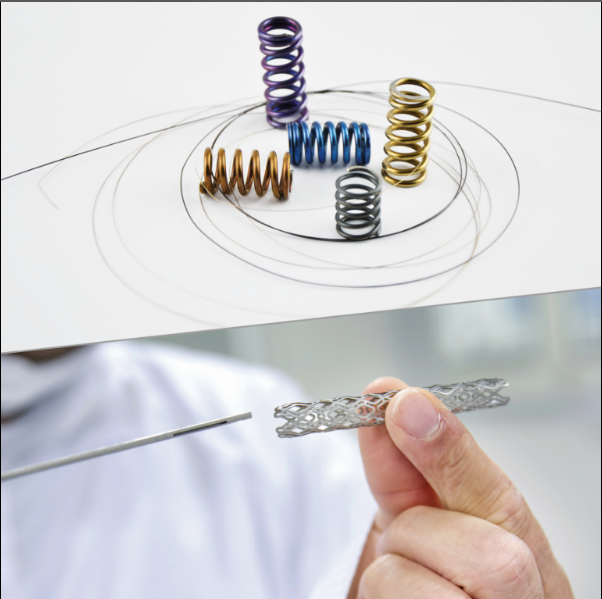

SMA – Le potenzialità del Nitinol applicate ai comparti industriale e medicale

Una divisione di più recente costituzione è invece quella delle Shape Memory Alloys.

Ricordiamo che la SMA business unit è composta da due segmenti, quello del Nitinol per il comparto medicale e quello che, invece, utilizza questo materiale dalle caratteristiche speciali nel comparto industriale, specialmente domotica, industria del bianco, luxury, elettronica di consumo e settore automotive. In particolare, come sottolinea il numero uno del Gruppo “le peculiarità del Nitinol sono la super-elasticità, ossia la capacità di sopportare deformazioni accentuate ritornando poi alla forma originaria, e la proprietà di assumere forme predefinite quando sottoposto a trattamento termico”.

Una business unit che negli ultimi anni ha contribuito in modo determinante alla forte crescita di SAES Group. Basti pensare che negli ultimi 5 anni il CAGR del fatturato Shape Memory Alloys è stato dell’11%, passando da circa 47 milioni (33% del fatturato consolidato) nel 2012 a 71,6 milioni (38% delle sales) del 2016.

SMA Industrial – Proseguono le attività di qualifica dei dispositivi AF nella telefonia. A breve i primi contratti di sviluppo

Un trend di crescita che dovrebbe continuare anche nel futuro.

Un trend di crescita che dovrebbe continuare anche nel futuro.

Infatti, ricorda Massimo della Porta, “se è vero che la parte industrial ha subito un rallentamento in questo primo semestre 2017, esso è temporaneo e riconducibile ad aggiustamenti di magazzino del cliente finale.

Nel complesso prevediamo una crescita nel prossimo biennio tra il 5% e il 7%. La crescita sarà molto maggiore in scia soprattutto ai contratti in dirittura d’arrivo nel comparto della telefonia, mercato attualmente in ritardo nell’adozione dei fili in lega a memoria di forma”.

Stessa considerazione vale anche per Actuator Solutions, la joint venture paritetica con il gruppo tedesco Alfmeier Präzision.

Il numero uno del Gruppo di Lainate sottolinea infatti che “la JV continua a crescere nel business automotive, anche se con un passo lento. Dinamica legata al fatto che l’ingresso sul mercato automotive è un processo di lungo termine. Uno sforzo, però, giustificato dalla buona profittabilità del comparto”. Inoltre, specifica Massimo della Porta, “il business della telefonia ancora non ha compiuto lo scatto atteso, ma il mercato dovrebbe sbloccarsi a breve”.

Importante anche il fatto che finalmente Actuator Solutions ha raggiunto il break-even point operativo, registrato nel singolo mese di giugno 2016 e poi riconfermato nei mesi successivi. La società, dunque, è ora in grado di sostenersi autonomamente.

SMA Medical – Si prosegue con una crescita superiore a quella del mercato di riferimento

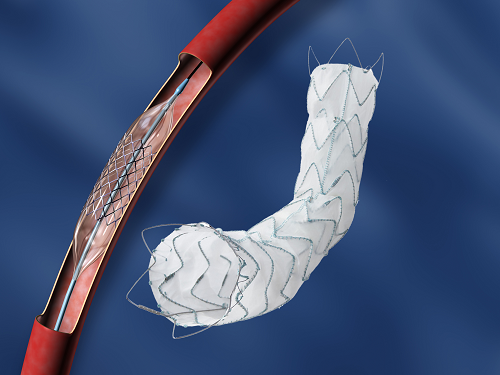

L’area di business del Nitinol per applicazioni medicali, che ha il peso maggiore all’interno della Business Unit Shape Memory Alloys (87% del giro d’affari SMA nel 2016), prosegue il suo trend di crescita a ritmi molto interessanti, trainata anche da macro-trend di carattere demografico. Con l’invecchiamento della popolazione, infatti, aumenta la necessità di dispositivi in Nitinol per interventi cardiovascolari, oltre che in ambito ortopedico e nell’oftalmologia.

L’area di business del Nitinol per applicazioni medicali, che ha il peso maggiore all’interno della Business Unit Shape Memory Alloys (87% del giro d’affari SMA nel 2016), prosegue il suo trend di crescita a ritmi molto interessanti, trainata anche da macro-trend di carattere demografico. Con l’invecchiamento della popolazione, infatti, aumenta la necessità di dispositivi in Nitinol per interventi cardiovascolari, oltre che in ambito ortopedico e nell’oftalmologia.

Un business che sta dunque regalando grandi soddisfazioni al Gruppo di Lainate. Il fatturato del segmento è stato infatti, nel 2016, pari a 62,6 milioni, in crescita del 12% a/a, con una crescita organica pari al 11,8%.

Nei prossimi anni, sottolinea il presidente di SAES Group “la divisione SMA Medical Applications continuerà a dare soddisfazioni, ma con tassi di crescita maggiormente allineati a quelli del mercato di riferimento”. Una crescita organica, prosegue il numero uno del Gruppo, “che dovrebbe attestarsi tra il 5 e il 7% annuo, beneficiando della forte domanda di Nitinol e dei componenti realizzati con questa lega”.

Advanced Packaging – Un business dalle forti potenzialità

A ottobre 2016 SAES acquisisce Metalvuoto, player consolidato nel settore del packaging, avviando, di fatto, un terzo settore operativo (Solutions for Advanced Packaging), con l’obiettivo di competere nella filiera del packaging “intelligente”, presentandosi sul mercato con un’offerta innovativa e completa, mediante lo sviluppo di plastiche attive a elevate performance, caratterizzate da trasparenza, biocompatibilità e basso impatto ambientale.

Un’acquisizione strategica, ci ricordano da Lainate “che ci permetterà di valorizzare il nostro know-how nei materiali attivi organici (polimeri funzionali), nano e micro strutturati, nonché le competenze di chimica organica, sviluppate per i display OLED.”

La divisione Solutions for Advanced Packaging nel primo semestre del 2017 non è cresciuta, consolidando, di fatto, i valori della neo acquisita Metalvuoto, ma nell’ultima parte dell’anno dovrebbe dare evidenti segnali di miglioramento e per il 2018 il management punta ai 20 milioni di fatturato.

Advanced Packaging – Un business che si dipana su tre direttrici

Un balzo importante del giro d’affari, dichiara Massimo della Porta, ottenibile “se riusciremo a portare alla piena saturazione gli impianti di Metalvuoto. Un obiettivo sfidante, ma raggiungibile, perché abbiamo una decina di progetti attivi con clienti di grandi dimensioni, che si dividono principalmente su tre filoni: il packaging attivo per il food, quello delle plastiche biodegradabili per uso alimentare e, infine, il packaging rivolto ad altri mercati rispetto a quello alimentare”.

Un balzo importante del giro d’affari, dichiara Massimo della Porta, ottenibile “se riusciremo a portare alla piena saturazione gli impianti di Metalvuoto. Un obiettivo sfidante, ma raggiungibile, perché abbiamo una decina di progetti attivi con clienti di grandi dimensioni, che si dividono principalmente su tre filoni: il packaging attivo per il food, quello delle plastiche biodegradabili per uso alimentare e, infine, il packaging rivolto ad altri mercati rispetto a quello alimentare”.

Il primo filone è quello legato alla conservazione del fresco. I polimeri funzionali, infatti, sembrano in grado di rallentare il degrado degli alimenti freschi. Un esempio è il packaging che assorbe l’etilene, consentendo di allungare i tempi di maturazione delle fragole. In questa area la divisione Solutions for Advanced Packaging ha allo studio un paio di progetti.

Secondo filone, probabilmente quello di maggiore interesse per il futuro dell’azienda, ma anche quello più a lungo termine, è il settore delle plastiche biodegradabili. “Rendere le plastiche biodegradabili più resistenti utilizzando la tecnica del coating, specifica il presidente di SAES Group, eliminando il problema della fragilità e scarsa utilizzabilità di quelle ora presenti sul mercato, è un elemento che potrebbe rivoluzionare l’intero settore del packaging alimentare”. Sul tema della biodegradabilità la divisione sta lavorando su un paio di progetti.

Terzo filone è quello utilizzato soprattutto nell’ambito della cosmesi, dove al packaging viene chiesta la funzione di conservare le caratteristiche organolettiche del prodotto nel tempo. In quest’area SAES conta il maggior numero di progetti allo studio.

Vista la quantità di progetti in via di sviluppo, sottolinea Massimo della Porta, “basterebbe andassero in porto un paio di progetti per saturare la capacità produttiva di Metalvuoto e raggiungere così il nostro obiettivo. Poi, però, bisognerà aumentarne la potenza di fuoco”.

Business Development – Prosegue lo sviluppo del business dei chemicals organici

La Business Development Unit è una delle fucine di idee più importanti per il Gruppo SAES. Da qui, per esempio, dopo anni di sperimentazioni, è stato sviluppato tutto il filone dei polimeri funzionali. Più nello specifico, la divisione comprende progetti di ricerca di base o in fase di sviluppo, finalizzati alla diversificazione in business innovativi.

Il peso di questa business unit è piuttosto contenuto, se si pensa che nel primo semestre ha registrato ricavi pari a €0,7 milioni. Ma, in termini percentuali, la crescita organica è stata del 34,6% grazie soprattutto all’adozione del dryer dispensabile per OLED, nella produzione di massa di alcuni player cinesi e all’incremento della domanda di polimeri funzionali da parte dei produttori taiwanesi di OLED per applicazioni portatili. Il trend del primo semestre 2017 dovrebbe proseguire, tanto che il management si aspetta un raddoppio del fatturato entro il 2018.

Flexterra – Un investimento strategico nel campo degli schermi elettroforetici

Sempre nell’ambito della chimica organica rientra un’altra, recente iniziativa del Gruppo di Lainate. Lo scorso anno, infatti, SAES ha investito in Flexterra. La società è nata da una partnership tecnologica avviata in esercizi precedenti con la società statunitense Polyera, nel settore dei transistor flessibili a film sottile per display di nuova generazione.

Più in particolare, Flexterra, con sede a Skokie (Stati Uniti) e proprietaria dell’IP di Polyera, è una newco costituita a fine 2016 con l’obiettivo di progettare, produrre e commercializzare materiali e componenti per la realizzazione di display realmente flessibili, con enorme potenziale applicativo in svariati settori di mercato.

“Quella che può sembrare un’operazione di natura finanziaria in una start-up – specifica Massimo della Porta – in realtà è un investimento di tipo industriale. SAES sarà, infatti, il produttore dei chemicals che poi saranno utilizzati da Flexterra”.

La radice tecnologica alla base è sempre la medesima: i polimeri funzionali. “Flexterra, sottolinea il presidente del Gruppo, potrebbe concludere gli sviluppi dei materiali per la realizzazione di dispositivi elettroforetici flessibili – il Kindle flessibile per intenderci – a breve. Se così fosse, nel 2018 potrebbe già andare in produzione, con potenzialità di crescita notevoli”.

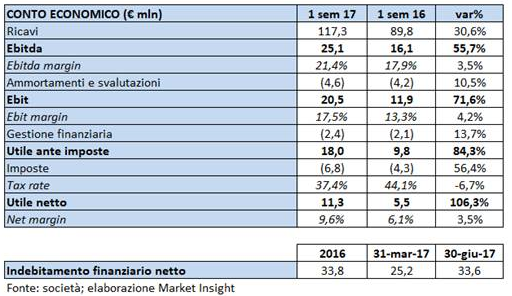

Primo semestre 2017 – ricavi record e utile più che raddoppiato

Quanto detto finora trova nei risultati del primo semestre 2017 il miglior compendio.

Da record il fatturato consolidato a 117,3 milioni, con una crescita del 30,6 per cento, di cui l’effetto cambi è stato piuttosto contenuto (+3,1% a/a), mentre la variazione del perimetro di consolidamento è stata pari al 7,7% e legata all’acquisizione di Metalvuoto (vendite pari a circa 7 milioni). Importante la crescita organica pari al 19,8%, principalmente trainata dal comparto della purificazione dei gas (Systems for Gas Purification & Handling Business), dal segmento del Nitinol per dispositivi medicali (Nitinol for Medical Devices Business) e dal business dei dispositivi elettronici (Electronic Devices Business).

Da record il fatturato consolidato a 117,3 milioni, con una crescita del 30,6 per cento, di cui l’effetto cambi è stato piuttosto contenuto (+3,1% a/a), mentre la variazione del perimetro di consolidamento è stata pari al 7,7% e legata all’acquisizione di Metalvuoto (vendite pari a circa 7 milioni). Importante la crescita organica pari al 19,8%, principalmente trainata dal comparto della purificazione dei gas (Systems for Gas Purification & Handling Business), dal segmento del Nitinol per dispositivi medicali (Nitinol for Medical Devices Business) e dal business dei dispositivi elettronici (Electronic Devices Business).

L’Ebitda a 25,1 milioni è aumentato del 55,7% a/a, con il rispettivo margine salito al 21,4% (+350 basis point a/a), principalmente trainato dal settore della purificazione dei gas e dal comparto dei dispositivi in Nitinol per applicazioni medicali. Escludendo i costi straordinari legati alla fuoriuscita di personale per la futura liquidazione della controllata tedesca Memry GmbH (circa 0,1 milioni di euro), l’Ebitda adjusted del primo semestre 2017 è stato pari a 25,2 milioni di euro, pari al 21,5% del fatturato consolidato.

L’Ebit ha registrato un progresso del 71,6% a 20,5 milioni; il Ros è salito di 420 punti base al 17,5 per cento. L’ottimo risultato è dovuto non solo al forte incremento dei ricavi ma anche al lavoro di razionalizzazione dei costi.

L’utile netto, nonostante il saldo sfavorevole della gestione finanziaria a/a, è più che raddoppiato (+106,3% a/a) ed ha raggiunto 11,3 milioni, con il margine netto al 9,6% (+350 basis point a/a).

Se analizziamo il risultato per unità di business notiamo subito che, in valore assoluto, la maggior crescita del Gruppo è stata ottenuta nella divisione Industrial Applications. In particolare spicca il fatturato di due unità di business, quella degli Elettronic Devices (+78,7% a/a) e quella dei Systems for Gas Purification & Handling (+48,5% a/a). La prima beneficia delle nuove produzioni avanzate nello stabilimento di Avezzano per il mercato telecom e delle maggiori vendite sia di film getter, sia di getter tradizionali, favorite anche dalla sempre maggiore diffusione della tecnologia a infrarossi per applicazioni surveillance e industriali. La seconda è favorita degli investimenti in nuove fabs per semiconduttori e per display in Asia (principalmente Cina, Corea e Taiwan). In forte progresso anche l’Ebit della divisione a 21,6 milioni (+53,7%), che porta la redditività circa al 31% (+490 basis point).

Anche la divisione Shape Memory Alloys è risultata in progresso del 13% a 40 milioni. A spingere i risultati è stato il business Nitinol for Medical Devices, favorito dalla presenza in segmenti in espansione, quali le applicazioni neurovascolari o elettrofisiologiche. L’area di business delle applicazioni industriali ha subito una leggera contrazione con i ricavi in flessione del 6,1% a 4,6 milioni. La causa è del tutto temporanea e correlata ad aggiustamenti di magazzino nel segmento luxury goods. A livello operativo nessun problema, l’Ebit è salito del 17,4% a 10,3 milioni, con il margine al 25,7% in miglioramento dell’1%.

A livello finanziario, nonostante gli esborsi per dividendi pagati a inizio maggio (-12,3 milioni di euro) e gli investimenti netti in immobilizzazioni materiali e immateriali (-3,8 milioni di euro), la forte generazione di cassa operativa ha consentito di chiudere il semestre corrente con una posizione finanziaria netta in lieve miglioramento rispetto a quella del 31 dicembre 2016. L’indebitamento finanziario netto al 30 giugno 2017 è pari a 33,6 milioni e si confronta con una disponibilità netta negativa al 31 dicembre 2016 di 33,8 milioni.

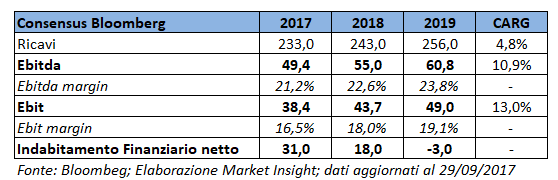

Analisti – prosegue la crescita a ritmi serrati nel triennio 2017-2019

Gli ottimi risultati societari del primo semestre 2017 sono confermati anche per il futuro dalle stime degli analisti. Il consensus infatti si aspetta ricavi 2017 a circa 233 milioni, quindi in rialzo sul 2016 del 23%. Discorso simile anche per Ebitda ed Ebit. Il primo dovrebbe crescere a 49,4 milioni (+39% a/a), con un margine del 21,2%, mentre il secondo a 38,4 milioni (+46,8%), con il ros al 16,5%.

Interessante anche il tasso di crescita medio annuo (CAGR) nell’arco dei tre anni (2017-2019). Il fatturato dovrebbe crescere del 4,8% annuo, passando da 233 milioni di quest’anno ai 256 di fine periodo. L’Ebitda, secondo le stime di consensus registrerà un incremento del 10,9% annuo, arrivando a 60,8 milioni nel 2019, con la redditività poco sotto il 24%. L’Ebit ammonterà a fine periodo a 49 milioni (CAGR del 13%), con un ros al 19,1 per cento.

Interessante anche il tasso di crescita medio annuo (CAGR) nell’arco dei tre anni (2017-2019). Il fatturato dovrebbe crescere del 4,8% annuo, passando da 233 milioni di quest’anno ai 256 di fine periodo. L’Ebitda, secondo le stime di consensus registrerà un incremento del 10,9% annuo, arrivando a 60,8 milioni nel 2019, con la redditività poco sotto il 24%. L’Ebit ammonterà a fine periodo a 49 milioni (CAGR del 13%), con un ros al 19,1 per cento.

Infine, secondo il consensus Bloomberg, l’indebitamento finanziario netto a fine 2017 sarà in lieve calo rispetto al valore 2016 (33,8 milioni), e poi andrà calando grazie alla forte generazione di cassa, diventando cassa netta positiva per 3 milioni nel 2019.

Borsa – In cinque anni cresciuta di oltre il 250%

SAES Getters nell’ultima settimana ha fissato un rialzo di oltre 12 punti percentuali, chiudendo in area 27 euro, sovraperformando così il Ftse Star del 7,1% e il Ftse Small cap del 6 per cento.

Un trend che prende corpo ai primi di settembre e che ha accelerato anche grazie agli ottimi risultati semestrali in forte crescita. Nel complesso nel periodo il titolo ha guadagnato circa il 45 per cento sovraperformando ambo gli indici di oltre il 30 per cento.

Se allunghiamo il periodo di analisi a cinque anni, notiamo che la forte spinta rialzista degli ultimi mesi è inserita in un più lungo movimento di crescita che ha portato il prezzo dell’azione da circa 6,7 euro agli attuali 26 euro. Una performance cumulata del 272 per cento in linea con quanto registrato dal Ftse Star e battendo del 193% il Ftse small cap. L’imponente corsa in Borsa è stato principalmente frutto delle oculate scelte manageriali che hanno portato anno per anno ad un progresso dei conti della società milanese.

Se allunghiamo il periodo di analisi a cinque anni, notiamo che la forte spinta rialzista degli ultimi mesi è inserita in un più lungo movimento di crescita che ha portato il prezzo dell’azione da circa 6,7 euro agli attuali 26 euro. Una performance cumulata del 272 per cento in linea con quanto registrato dal Ftse Star e battendo del 193% il Ftse small cap. L’imponente corsa in Borsa è stato principalmente frutto delle oculate scelte manageriali che hanno portato anno per anno ad un progresso dei conti della società milanese.

Criticità – debolezza dollaro, basso flottante e coperture

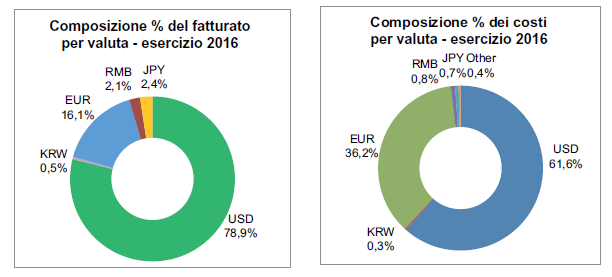

Saes Getters è sicuramente una società che fa della presenta internazionale un punto di forza, e i risultati registrati negli ultimi anni non fanno che dar ragione alla strategia del management. Basti pensare che il 44,4% del fatturato 2016 proviene dal Nord America, il 17,2% dall’Europa (escluso il Bel Paese), il 12,7% dalla Cina, il 6,2% dalla Corea del Sud, il 3,1% dal Giappone, il 14% da altri Paesi asiatici e solo l’1,2% dall’Italia.

La forte esposizione all’estero si traduce in un fatturato prevalentemente in dollari. Per l’esattezza, lo scorso anno, il 78,9% dei ricavi era espresso in usd e ben il 61,6% dei costi era in valuta americana. Il risultato è una esposizione consistente dell’Ebitda al biglietto verde.

La forte esposizione all’estero si traduce in un fatturato prevalentemente in dollari. Per l’esattezza, lo scorso anno, il 78,9% dei ricavi era espresso in usd e ben il 61,6% dei costi era in valuta americana. Il risultato è una esposizione consistente dell’Ebitda al biglietto verde.

Risulta evidente che un indebolimento eccessivo del dollaro e per periodi di tempo prolungati lede la redditività di SAES Getters. Tra gli obiettivi di medio-lungo termine del management infatti vi è anche quello di ribilanciare il portafoglio delle attività, sviluppando nuove iniziative eurocentriche.

Altre criticità, che SAES Getters condivide con molte società quotate di piccole dimensioni, è quella di un flottante decisamente contenuto e di una capitalizzazione leggera. Condizioni che talvolta si fanno sentire sui corsi di Borsa.

Infine ricordiamo che a seguire il titolo vi è solo un analista di Intermonte. Il basso numero di analisti che seguono il titolo può essere un limite all’interesse degli investitori per lo stesso. Un peccato visto la buona gestione e le potenzialità di sviluppo della società.