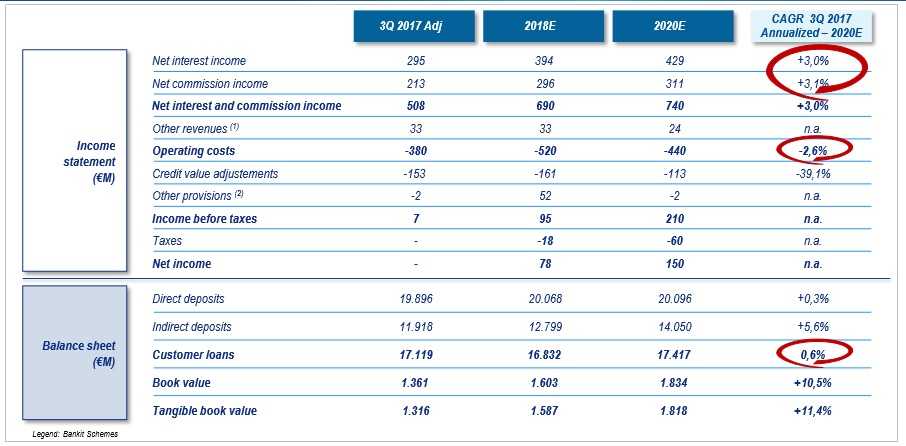

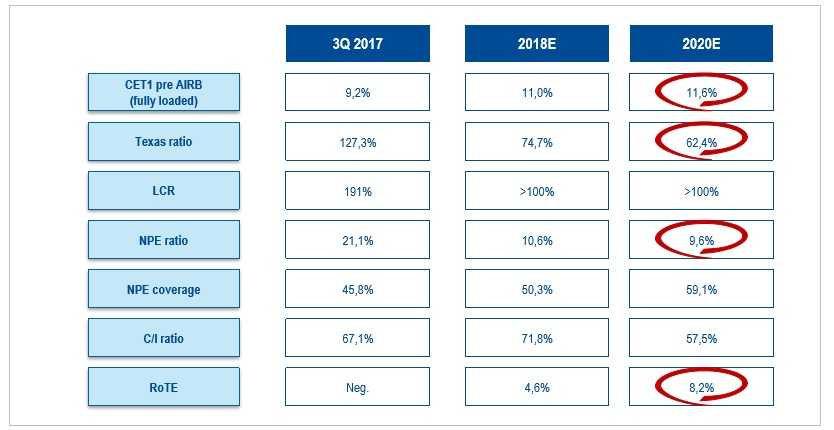

“Accelerazione delle azioni di de-risking e ristrutturazione volte a superare definitivamente le legacy del passato e precostituire le condizioni per il ritorno a una redditività organica sostenibile nel medio termine con un profilo di rischio che riposizioni la banca tra ‘le best in class’ in Italia”. È questo il principio guida del nuovo piano strategico 2018/20 approvato dal Cda di Creval, ribattezzato ‘Run: Restart Under New-Normality’. I pilastri su cui si basa sono tre: rafforzamento patrimoniale tramite un aumento di capitale con diritto di opzione fino a un massimo di 700 milioni, cessione di nuovi npl per circa 2,1 miliardi e ulteriore stretta sui costi, previsti in calo di 63 milioni a fine piano. Nel 2020 l’istituto prevede di raggiungere un Cet1 dell’11,6%, un npe ratio del 9,6%, un cost/income ratio del 57,5% e un utile netto di 150 milioni.

“Il nuovo piano presuppone un significativo rafforzamento patrimoniale del gruppo che consenta la realizzazione di ulteriori, incisive azioni di de-risking e recupero di efficienza operativa, con l’obiettivo di superare definitivamente le legacy del passato e precostituire le condizioni per un significativo miglioramento della sostenibilità del business model nel medio periodo. Con l’implementazione del piano intendiamo porre in essere nei tempi più rapidi possibili una significativa riduzione del profilo di rischio e della base di costi operativi, in modo tale da posizionarci, in prospettiva, fra le banche italiane migliori in termini di npe ratio, coverage e profittabilità operativa”.

Con queste parole Mauro Selvetti, direttore generale di Creval, ha commentato l’approvazione del nuovo piano industriale a valere sul triennio 2018/20.

La sua implementazione poggia su tre pilastri: un rafforzamento patrimoniale, tramite un aumento di capitale con diritto di opzione fino a 700 milioni; il proseguimento dell’attività di de-risking e di miglioramento della qualità dell’attivo, tramite la cessione di ulteriori 2,1 miliardi di npl; il rigoroso controllo dei costi per ritornare a una redditività sostenibile.

Esaminiamo ora nel dettaglio le tre linee d’azione che il management dell’istituto lombardo metterà a punto per raggiungere gli obiettivi prefissati.

Rafforzamento patrimoniale

Il rafforzamento patrimoniale prevede un aumento di capitale a pagamento con diritto di opzione (‘Project Renaissance’) per massimi 700 milioni, che sarà sottoposto all’approvazione dell’assemblea straordinaria degli azionisti il prossimo 19 dicembre 2017. L’operazione implica il conferimento al cda di una delega ad aumentare il capitale sociale, da esercitarsi entro il 31 luglio 2019. Si prevede che l’operazione verrà effettuata nel corso del primo trimestre 2018.

Creval ha sottoscritto con Mediobanca, che agirà in qualità di Global Coordinator e di Bookrunner, un accordo di pre-underwriting (con efficacia fino al 30 giugno 2018), con oggetto l’impegno, a determinate condizioni, a siglare un accordo di garanzia per la sottoscrizione delle azioni eventualmente non sottoscritte al termine dell’offerta in borsa dei diritti inoptati, per massimi 700 milioni.

Il piano di rafforzamento patrimoniale prevede anche la cessione di asset non core con effetti positivi attesi a livello di Cet1 fino a 61 milioni. Inoltre, entro il 2018, la banca punta a ottenere il via libera all’adozione dei modelli interni di rating per il calcolo del rischio di credito.

De-risking e asset quality

La strategia di riduzione dell’esposizione sugli npl, già avviata negli ultimi anni, contempla l’ulteriore cessione di crediti problematici per circa 2,1 miliardi (‘Project Aragorn’). Di questi, 1,6 miliardi (che includono una quota di 800 milioni che passerà da inadempienze probabili a sofferenze) saranno dismessi entro il primo semestre 2018 con il ricorso alle garanzie pubbliche (Gacs), da cui il management si aspetta un prezzo di cessione nel range del 30/35%, mentre i restanti 500 milioni saranno ceduti pro-soluto al termine di un processo competitivo nella seconda parte del 2018.

Inoltre, saranno innalzati i livelli di copertura delle non performing exposure (previsti salire al 77,7% per le sofferenze e al 47% per le inadempienze probabili in arco di piano) che comporteranno ulteriori rettifiche su crediti fino a un massimo di 772,5 milioni, che saranno recepite nei prossimi trimestri.

Efficienza operativa e controllo dei costi

Per il ritorno a una redditività sostenibile e un recupero di efficienza operativa si prevede una riduzione di costi operativi stimati in circa 63 milioni (‘Project Light Bank 60’), da realizzare entro il 2019.

Il tutto avverrà con un’ottimizzazione della presenza territoriale con la chiusura di 88 filiali, che scenderanno a 350 unità entro fine 2018. Inoltre, la controllata Credito Siciliano sarà incorporata nella capogruppo nel primo semestre del prossimo anno.

Tutto ciò comporterà la liberazione di circa 400 risorse. Di queste, 170 accederanno al Fondo di Solidarietà, comportando un costo one-off stimato in circa 61 milioni e risparmi a regime per circa 15 milioni l’anno, mentre la parte restante parte potrà essere ricollocata sulla rete. A fine piano si prevede un organico inferiore alle 3.700 unità.

Infine, è attesa anche una diminuzione di circa 36 milioni delle altre spese amministrative, grazie al maggiore supporto della tecnologia, per cui sono in pipeline investimenti complessivi per 44 milioni nell’arco di piano, nonché partnership strategiche con primari operatori di mercato.

Nella tabella sottostante sono riportati i livelli degli indicatori da raggiungere al termine del piano al 2020, con la messa in atto delle suddette strategie.

Evoluzione del modello commerciale

Sul fronte dei ricavi, il piano prevede un sensibile incremento delle commissioni nette, attraverso azioni mirate in specifiche aree di business.

Per quanto riguarda il credito al consumo sarà potenziata l’offerta facendo leva, tra l’altro, anche sugli accordi già in essere con Compass, Ibl, Pitagora e Findomestic.

Sarà ulteriormente sviluppato il credito agrario, sfruttando la presenza territoriale della banca in ambiti a spiccata vocazione agricola. A tal fine sarà creata una struttura commerciale ad hoc.

Sarà potenziato il factoring, tramite la start up Creval PiùFactor (in corso di autorizzazione) e facendo leva sulla partnership siglata con Generalfinance.

Per quanto riguarda la bancassurance, è stato dato avvio a un processo finalizzato a instaurare una partnership strategica con un primario operatore assicurativo nel ramo vita. Nel ramo danni, invece, sarà potenziata l’offerta ad hoc per la clientela corporate tramite Global Broker, società di brokeraggio che Creval ha costituito con il gruppo assicurativo Ri-Fin.

Infine, l’istituto intende espandersi anche nell’asset management, con un obiettivo di raccolta netta cumulata pari a circa 1,7 miliardi in arco di piano. Ciò anche attraverso il progressivo sviluppo di un modello di “offerta fuori sede” per la clientela private e affluent.

Nella tabella sottostante sono riportati i principali target economico-patrimoniali che si prevede di raggiungere al termine del piano.