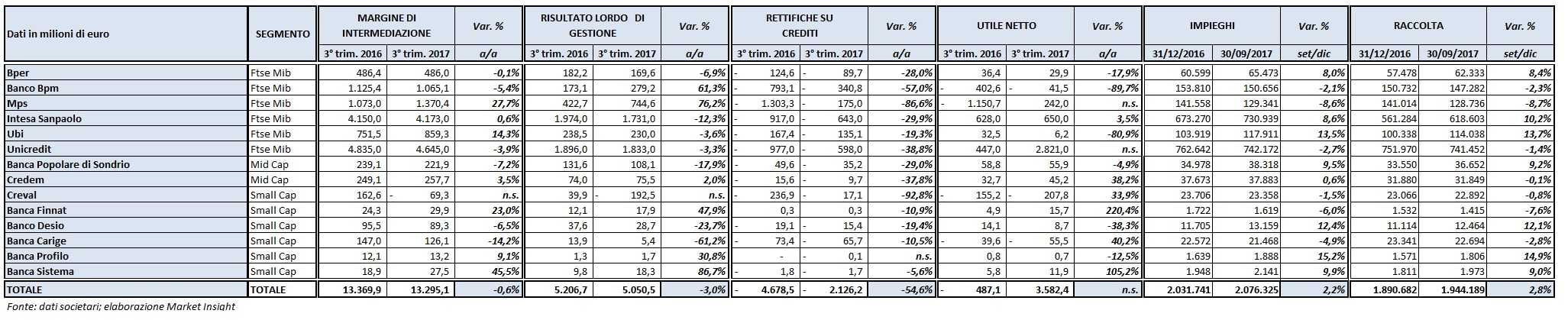

Il comparto bancario, nel terzo trimestre 2017, ha registrato nel suo complesso un margine di intermediazione sostanzialmente invariato a 13,3 miliardi rispetto allo stesso periodo del 2016. Il margine risente ancora del ristretto divario tra i tassi, il cui effetto è mitigato dalla crescita delle commissioni nette. La sostanziale stabilità del margine di intermediazione, unito a una riduzione dei costi operativi poco meno che proporzionale, ha portato a un risultato lordo di gestione lievemente in calo a 5,1 miliardi (-3% a/a). Significativi i progressi sulle rettifiche su crediti, più che dimezzate a 2,1 miliardi rispetto al terzo trimestre 2016. Ciò è espressione della superiore qualità dell’attivo delle banche italiane rispetto al passato. Il risultato netto, pertanto, passa da un rosso di 487,1 milioni del terzo trimestre 2016 a un risultato positivo di 3,6 miliardi nel periodo in esame. Al netto della plusvalenza da 2,1 miliardi realizzata da Unicredit con la cessione di Pioneer, l’utile netto si attesterebbe a 1,5 miliardi.

A conclusione della presentazione dei dati trimestrali dei principali istituti di credito è il momento per fare il punto sul loro andamento.

La tabella sottostante riunisce i principali dati economici delle banche quotate a Piazza Affari.

Il margine di intermediazione aggregato delle banche quotate a Piazza Affari, nel terzo trimestre 2017, è rimasto sostanzialmente stabile a 13,3 miliardi rispetto al periodo luglio- settembre 2016. Tale andamento è dovuto a una generalizzata flessione del margine di interesse legata al perdurare di una situazione di bassi tassi, in larga parte compensata dalla crescita delle commissioni nette.

Tra le banche di maggiori dimensioni questo è il trend prevalente. Tra le big, Mps merita un discorso a parte, in quanto ha recentemente effettuato una ricapitalizzazione precauzionale con intervento pubblico, dopo aver ottenuto il via libera dalla Commissione Ue. La banca senese ha riportato un margine di intermediazione pari a 1,4 miliardi (+27,7% a/a) a seguito della contabilizzazione tra i profitti da trading di un componente one off di 503 milioni legata al burden sharing. Non considerando tale componente, il margine di intermediazione della banca toscana si sarebbe contratto del 19,2% a/a a 867,4 milioni soprattutto per la significativa riduzione delle commissioni nette.

Tra le Mid Cap in calo il margine di intermediazione di Popolare di Sondrio (-7,2% a/a a 221,9 milioni) per effetto della contrazione dei profitti da trading, mentre sia il margine di interesse sia le commissioni nette sono aumentate. In crescita, invece, il margine di intermediazione di Credem (+3,5% a/a a 257,7 milioni). L’andamento è stato supportato dalla crescita del margine di interesse e, soprattutto, della componente commissionale.

Nello Small Cap, tra le banche prevalentemente retail Creval ha riportato un margine di intermediazione negativo, in seguito alla decisione dell’istituto di contabilizzare tra i profitti da trading i 229 milioni di minusvalenze generata dalla cessione di un portafoglio da 1,4 miliardi di npl. Per quanto riguarda le altre attività core, la riduzione del margine di interesse è stata solo in parte compensata dalla crescita delle commissioni nette. In diminuzione anche il margine di intermediazione di Carige (-14,2% a/a a 126,1 milioni) a causa della contrazione dei profitti da trading, mentre hanno sostanzialmente tenuto sia il margine di interesse sia le commissioni nette. Molto meno marcato il calo del margine di intermediazione di Banco Desio (-6,5% a/a a 89,3 milioni).

La sostanziale stabilità del margine di intermediazione è stata accompagnata da una discesa poco meno proporzionale dei costi operativi, fronte su cui gli istituti tricolore hanno compiuto buoni progressi. Nel computo dei costi bisogna considerare il peso degli oneri di sistema, che impattano in particolare su Intesa Sanpaolo. Tali dinamiche hanno portato a una leggera flessione del risultato lordo di gestione (-3% a/a a 5,1 miliardi).

Notevole la riduzione delle rettifiche su crediti (-54,6% a/a a 2,1 miliardi). Nel Ftse Mib calo più rilevante delle rettifiche è di Banco Bpm (-50,7% a/a a 340,8 milioni). Significativo miglioramento anche per tutte le altre. Il tutto grazie sia a cessioni mirate di alcuni pacchetti sia grazie alla gestione interna. Un discorso a parte merita Mps, in quanto è prossima al deconsolidamento dei 26 miliardi di npl, le cui minusvalenze di carattere straordinario, pari a 3,9 miliardi, sono state interamente spesate nel secondo trimestre dell’anno in corso.

Nel Mid Cap la maggiore diminuzione è stata registrata da Credem (-37,8% a/a a 9,7 milioni), seguita da Popolare Sondrio (-29% a/a a 35,2 milioni). Tra le Small Cap si segnala il rilevante calo degli accantonamenti di Banco Desio (-19,4% a/a a 15,4 milioni) e poi di Carige (-10,5% a/a a 65,7 milioni), mentre la contrazione delle rettifiche di Creval (-92,8% a 17,1 milioni) è direttamente collegata alla citata scelta della banca di includere i 229 milioni di minusvalenze generate dalla cessione del pacchetto di 1,4 miliardi di crediti deteriorati nei profitti da trading.

Tali dinamiche hanno riportato il risultato netto aggregato in positivo per 3,6 miliardi (perdita netta di 487,1 milioni nel terzo trimestre 2016).Escludendo dal computo la plusvalenza da 2,1 miliardi realizzata da Unicredit con la cessione di Pioneer, l’utile netto si attesterebbe a 1,5 miliardi.

In termini patrimoniali, al 30 settembre gli impieghi e la raccolta crescono rispettivamente del 2,2% a 2.076,3 milioni e del 2,8% a 1.944,2 milioni rispetto a fine 2016.