Mps ha archiviato i primi nove mesi del 2017 con un rosso di 3 miliardi, recependo 3,9 miliardi di maggiori rettifiche straordinarie connesse al portafogli da 26,1 miliardi di npl che sarà deconsolidato, operazione che ha comportato l’ingresso dello Stato nel capitale per ripristinare il patrimonio, portando il Cet1 al 15,2 per cento. La ricapitalizzazione precauzionale pubblica, insieme al deconsolidamento del portafoglio di npl, era uno dei punti centrali per il rilancio dell’istituto, alle prese con l’implementazione del nuovo piano industriale per riportarlo sul sentiero di una redditività sostenibile dopo avere ottenuto l’approvazione da parte delle autorità europee.

Dopo una prima parte del 2017 piuttosto travagliata, Mps ha ritrovato tranquillità nel corso dell’estate dopo avere ottenuto il via libera delle autorità europee al piano di ristrutturazione che si poggia sulla cartolarizzazione del portafoglio da 26,1 miliardi di sofferenze, di cui sono stati definiti dettagli e tempistiche, e sulla ricapitalizzazione precauzionale da parte dello Stato per 5,4 miliardi per ripristinare un livello di patrimonio tale da assorbire le minusvalenze straordinarie da 3,9 miliardi generata dal già citato portafoglio.

Passando ai conti, nella tabella seguente è riportato il conto economico di Mps.

Il margine di interesse è sceso a 1,4 miliardi (-9,5% a/a), sia per la negativa dinamica degli attivi fruttiferi sia per il calo dei rendimenti e dei volumi relativi agli impieghi commerciali. Tale dinamica è parzialmente attenuata dalla diminuzione degli interessi passivi conseguente alla riduzione del costo della raccolta commerciale, alla scadenza di obbligazioni emesse aventi condizioni onerose e agli effetti del burdensharing.

Le commissioni nette sono risultate pari a 1,2 miliardi (-13,5% a/a), penalizzate dalla contabilizzazione del costo della garanzia sulle emissioni governative e dai minori proventi rivenienti dal comparto del credito a fronte di volumi inferiori all’anno precedente, nonché dei minori proventi sui servizi di pagamento a seguito dell’avvenuta cessione del ramo del merchant acquiring, avvenuta lo scorso 30 giugno.

I profitti da trading hanno toccato 566,9 milioni (+35,1% a/a), comprensivo degli effetti relativi all’operazione di burden sharing per complessivi 503 milioni. Al netto degli effetti dell’operazione di burden sharing, l’aggregato risulta notevolmente inferiore rispetto al pari periodo del 2016 che aveva beneficiato delle plusvalenze sulle passività emesse valutate al fair value e quindi la base di comparazione risultava sfidante.

Gli altri ricavi sono diminuiti a 68,7 milioni (-10,5% a/a), quasi interamente riconducibili al contributo del comparto assicurativo legato alla jv con Axa.

In conseguenza dell’andamento di suddetto voci, il margine di intermediazione si è fissato a 3,2 miliardi (-5,7% a/a).

Il totale degli oneri operativi haregistrato unaflessione dell’1,9% a/a a 1,9 miliardi. Nel dettaglio, le spese del personale si sono attestate a 1,2 miliardi (-4,1% a/a) per la riduzione degli organici oltre che per minori accantonamenti sulla componente variabile. Contenuta la crescita degli altri oneri operativi (+2,1% a/a a 704,2 milioni) grazie soprattutto alle iniziative di contenimento strutturale della spesa che hanno interessato, in particolare, la gestione del comparto immobiliare e della sicurezza, nonché a minori oneri legati al recupero crediti.

Tali dinamiche hanno condotto, pertanto, a un risultato lordo di gestione pari 1,3 miliardi (-10,6% a/a a 1,6 miliardi).

Il significativo aumento delle rettifiche su crediti a 4,8 miliardi (+136,1% a/a) è ascrivibile principalmente ai maggiori accantonamenti a carattere straordinario per 4 miliardi legati alle minusvalenze che si genereranno dal portafoglio da 26 miliardi di npl prossimo alla cartolarizzazione. Al netto di tale effetto, la dinamica dell’aggregato si pone in significativa riduzione grazie ai minori flussi di default e ai minori scivolamenti verso lo status di sofferenza. Il rapporto tra le rettifiche nette di valore per deterioramento crediti dei primi nove mesi del 2017 annualizzate ed i crediti verso clientela esprime un tasso di provisioning di 526 bps e di 119 bps al netto degli effetti dei crediti in sofferenza oggetto della prevista cessione.

Dopo avere spesato le rettifiche su crediti, il risultato netto di gestione amplia il suo deficit a 3,4 miliardi (rosso di 533 milioni nei primi nove mesi del 2016).

Le poste straordinarie sono rimaste negative ma in calo rispetto al periodo gennaio-settembre 2016, fissandosi a 129,7 milioni (-36,7% a/a). L’andamento della voce è imputabile soprattutto alla presenza di oneri di sistema per 94 milioni e di ristrutturazione per 296 milioni, parzialmente compensati dalla plusvalenza di 534 milioni derivante dalla cessione del merchant acquiring a Cartasi e dalla vendita di un immobile della controllata Mps Belgio.

Il periodo si chiude, infine, con una perdita netta di 3 miliardi (-848,7 milioni nel periodo di confronto).

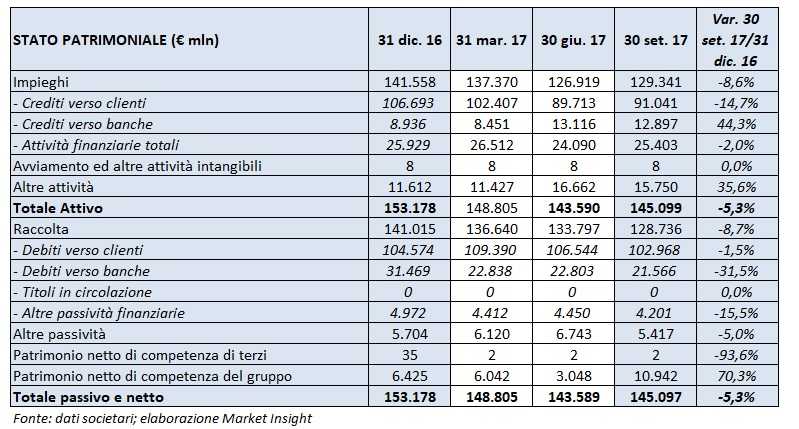

Nella tabella seguente si riporta lo stato patrimoniale di Montepaschi.

I crediti verso la clientela, a fine settembre, si sono attestati a circa 91 miliardi, in riduzione del 14,7% rispetto al dato di fine 2016. L’esposizione dei crediti deteriorati lordi è risultata pari a circa 45 miliardi, Al netto dei crediti deteriorati lordi “in via di dismissione” tramite cartolarizzazione, l’esposizione lorda passerebbe da 45 miliardi a 19,6 miliardi.L’esposizione netta in termini di crediti deteriorati si è fissata a circa 15,1 miliardi, registrando una flessione di circa 5,2 miliardi da inizio anno, principalmente ascrivibile alle rettifiche nette registrate sul perimetro oggetto di cessione. Tale esposizione netta include 4,9 miliardi relativi alle attività deteriorate in via di dismissione, al netto delle quali il valore si posizionerebbe a 10,3 miliardi, con un sensibile miglioramento del rapporto tra crediti deteriorati netti e crediti verso la clientela netti, che passa dal 15,8% all’11,3 per cento. La percentuale di copertura dei crediti deteriorati si è attestata al 66,4 per cento.

La raccolta da clientela, a fine settembre, ha toccato 103 miliardi (-1,5% rispetto al 31 dicembre 2016), principalmente per il calo del comparto obbligazionario (su cui hanno inciso gli effetti del burden sharing per 4,3 miliardi) e dei pronti contro termine (-12 miliardi), solo parzialmente compensato dalla crescita dei conti correnti, dei depositi e delle altre forme di raccolta.

Il patrimonio netto è passato dai 6,4 miliardi al 31 dicembre 2016 ai 10,9 miliardi del periodo in esame dopo la ricapitalizzazione precauzionale da parte del Tesoro.

Sul fronte della solidità patrimoniale, il Cet 1 transitional, al 30 settembre, si è attestato al 15,2%, in aumento rispetto al 8,2% del dicembre. L’incremento è riconducibile agli effetti positivi connessi al perfezionamento del burden sharing e della ricapitalizzazione precauzionale da parte del Mef, alla perdita di periodo inclusiva delle rettifiche su crediti del portafoglio npl in corso di cessione e all’incremento delle percentuali di phase-in e agli effetti connessi alle variazioni delle Dta.