Unicredit ha archiviato i primi 9 mesi del 2017 con un utile netto pari a 4,6 miliardi, in forte miglioramento rispetto al risultato bottom line di 1,7 miliardi dell’analogo periodo 2016. L’incremento deriva sia da componenti straordinarie, quali la cessione di Pioneer e della Banca Pekao, ma anche della riduzione del costo del credito (-30% a/a). Solida la posizione patrimoniale, dopo l’aumento di capitale da 13 miliardi realizzato nel mese di febbraio, con il Cet1 fully loaded che si attesta al 13,81 per cento.

I primi nove mesi dei conti di Unicedit mostrano gli effetti della cura Mustier. L’andamento dei conti della banca è caratterizzato dalla forte discontinuità impressa dall’amministratore delegato Jean Pierre Mustier, che ha preso il timone dell’istituto a fine 2016. Il manager proprio nel dicembre dello scorso anno ha presentato il piano ‘Transform 2016/19’, che ha previsto un rafforzamento patrimoniale per permettere un drastico taglio delle sofferenze. Quest’ultimo ha preso il via con il varo del progetto Fino, che ha portato alla cessione di 17,7 miliardi di npl nel mese di luglio 2017. Il rafforzamento patrimoniale è avvenuto tramite un aumento di capitale da 13 miliardi, realizzato a febbraio, e attraverso alcune cessioni, come quella della banca polacca Pekao e della società di asset management Pioneer, completata nel mese di luglio con una plusvalenza di 2,1 miliardi.

Nella tabella seguente riportiamo il conto economico dei primi nove mesi.

Il margine di intermediazione ha registrato un calo del 2,7% a/a a 14,77 miliardi. Nel dettaglio, i ricavi caratteristici hanno tenuto, grazie alla crescita delle commissioni (+5,5% a/a) a 5,02 miliardi, che hanno compensato la debolezza del margine di intermediazione (-2,2% a/a) a 7,71 miliardi. Il calo del Nii sarebbe stato dell’1% senza includere una componente non ricorrente da 90 milioni nel commercial banking in Germania. Per tutto il 2017 è confermata la previsione di un margine di interesse pari a 10,2 miliardi.

Il margine di intermediazione ha registrato un calo del 2,7% a/a a 14,77 miliardi. Nel dettaglio, i ricavi caratteristici hanno tenuto, grazie alla crescita delle commissioni (+5,5% a/a) a 5,02 miliardi, che hanno compensato la debolezza del margine di intermediazione (-2,2% a/a) a 7,71 miliardi. Il calo del Nii sarebbe stato dell’1% senza includere una componente non ricorrente da 90 milioni nel commercial banking in Germania. Per tutto il 2017 è confermata la previsione di un margine di interesse pari a 10,2 miliardi.

Le commissioni hanno beneficiato dell’incremento della raccolta gestita che ha raggiunto i 211,4 miliardi a fine settembre, grazie alla performance positiva di tutte le banche commerciali. Le vendite nette hanno toccato i 13,3 miliardi nei 9 mesi 2017, rispetto ai 6,3 miliardi dello stesso periodo del 2016. Inoltre, il rapporto Aum/Tfa del Commercial Banking Italy è aumentato raggiungendo il 36% a settembre 2017 rispetto al 34% dell’anno precedente.

In calo i profitti da trading (-14,4% a/a) a 1,4 miliardi, mentre gli altri ricavi hanno subito una riduzione del 29,9% a/a a 602 milioni, anche per i minori dividendi per l’andamento della lira turca che ha avuto effetti sulla partecipazione in Yapi Kredi.

L’attento lavoro sul fronte del contenimento dei costi ha portato a una diminuzione del totale dei costi operativi del 3,8% a/a a 8,5 miliardi. La riduzione è stata superiore per la componente forza lavoro, con le spese del personale scese del 4,7% a/a a 5,2 miliardi. I risparmi sono il frutto del focus sull’efficienza operativa che ha comportato anche una riduzione del numero dei dipendenti, pari a 94.066 (-5.117 fte a/a). Gli altri costi operativi sono scesi del 2,5% a/a a 3,3 miliardi.

Il miglioramento del cost/income del periodo, passato dal 58,5% dei primi nove mesi 2016 al 57,9% nel 2017, ha permesso di contenere l’impatto del calo dei ricavi sul risultato lordo di gestione attestatosi a 6,21 miliardi (-1,2% a/a).

In netto calo le rettifiche su crediti, scese del 30% a 1,83 miliardi per effetto del miglioramento degli asset deteriorati della banca. Il risultato netto di gestione sale quindi del 19,5% a/a a 4,38 miliardi.

Gli altri accantonamenti e poste straordinarie si sono attestati a 1,06 miliardi (-28,4% a/a) e includono il contributo al Sistema di Garanzia dei Depositi e al Sistema Volontario per 151 milioni, nonché costi straordinari one off per la dismissione del pacchetto di npl Fino per 80 milioni.

L’utile da attività operative in dismissione è cresciuto a 2,2 miliardi (quadruplicato rispetto all’anno precedente), principalmente grazie all’effetto netto della cessione di Bank Pekao a giugno e di Pioneer a luglio 2017.

Dopo tasse per 543 milioni (-13,8% a/a) e utile di terzi per 254 milioni (-25,9% a/a), l’utile netto di gruppo ha raggiunto i 4,76 miliardi (+164,3% a/a).

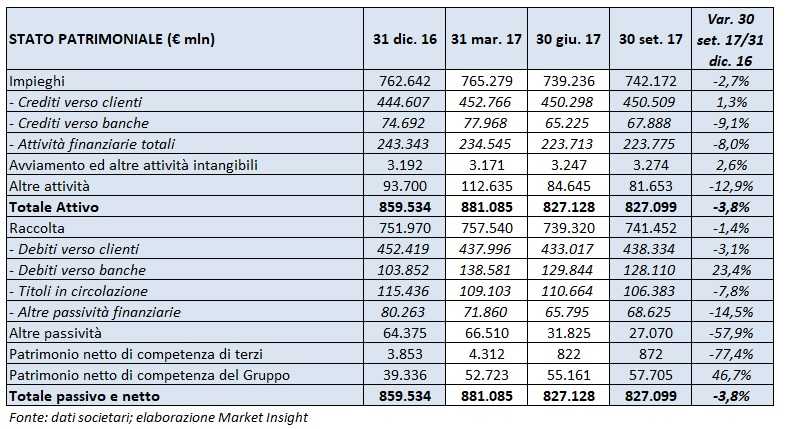

Nella tabella seguente riportiamo lo stato patrimoniale del gruppo Unicredit.

I crediti verso la clientela hanno raggiunto a settembre 2017 i 450,5 miliardi (+1,3% rispetto al 31 dicembre 2016). Tuttavia, se si escludono i pronti contro termine e le poste infragruppo, il totale dei finanziamento alla clientela si è attestato a 421,1 miliardi (-1,2% rispetto a fine 2016). Al netto della non core, i crediti verso clientela sono cresciuti a 405,5 miliardi (incrementati di 1,2 miliardi, anche se l’aumento sarebbe di 2,2 miliardi poi sceso per la riclassificazione di 1 miliardo di crediti come detenuti per la vendita nel Commercial Banking Germany). Per l’ultimo trimestre la banca prevede una maggiore crescita dei crediti verso clientela.

I crediti verso la clientela hanno raggiunto a settembre 2017 i 450,5 miliardi (+1,3% rispetto al 31 dicembre 2016). Tuttavia, se si escludono i pronti contro termine e le poste infragruppo, il totale dei finanziamento alla clientela si è attestato a 421,1 miliardi (-1,2% rispetto a fine 2016). Al netto della non core, i crediti verso clientela sono cresciuti a 405,5 miliardi (incrementati di 1,2 miliardi, anche se l’aumento sarebbe di 2,2 miliardi poi sceso per la riclassificazione di 1 miliardo di crediti come detenuti per la vendita nel Commercial Banking Germany). Per l’ultimo trimestre la banca prevede una maggiore crescita dei crediti verso clientela.

La raccolta da clientela si è attestata a 438,3 miliardi (-3,1% rispetto al dicembre 2016). Tuttavia, escludendo i pronti contro termine e le poste infragruppo i debiti verso clienti sono pari a 398,6 miliardi (+3,2% rispetto a fine 2016).

I crediti deteriorati lordi si sono ridotti del 31,5% negli ultimi dodici mesi, attestandosi a 51,3 miliardi, con il rapporto tra crediti deteriorati lordi e il totale crediti notevolmente migliorato e fissatosi al 10,6 per cento.

La cessione dei crediti deteriorati lordi è progredita nel corso del trimestre, raggiungendo 2,4 miliardi nei 9 mesi 2017, non considerando il progetto Fino.

Il Cet1 fully loaded a fine settembre 2017 si è attestato al 13,81%, grazie alle iniziative incluse nel piano ‘Transform 2019’ in combinazione con i risultati positivi registrati a livello di gruppo. Tale coefficiente comprende il contributo positivo della cessione di Pioneer conclusa a luglio (+84 basis point trim/trim), della generazione di utili del 3° trimestre 2017 (+22 basis point trim/trim), della riduzione degli Rwa (+8 basis point escludendo la cessione di Pioneer) parzialmente controbilanciata dall’accantonamento della quota di dividendo previsto e dai pagamenti delle cedole dell’AT127 (-5 basis point trim/trim), dalle dinamiche negative delle riserve (-4 basis point trim/trim) e da altri fattori (-4 basis point trim/trim).

E’ atteso un impatto negativo sul Cet1 dovuto alle modifiche nei modelli e alla prociclicità per un importo compreso tra 30 e 40 basis point nel 4° trimestre 17, e agli effetti della prima adozione dell’Ifrs9 per un importo compreso tra 38/42 basis point a gennaio 2018.