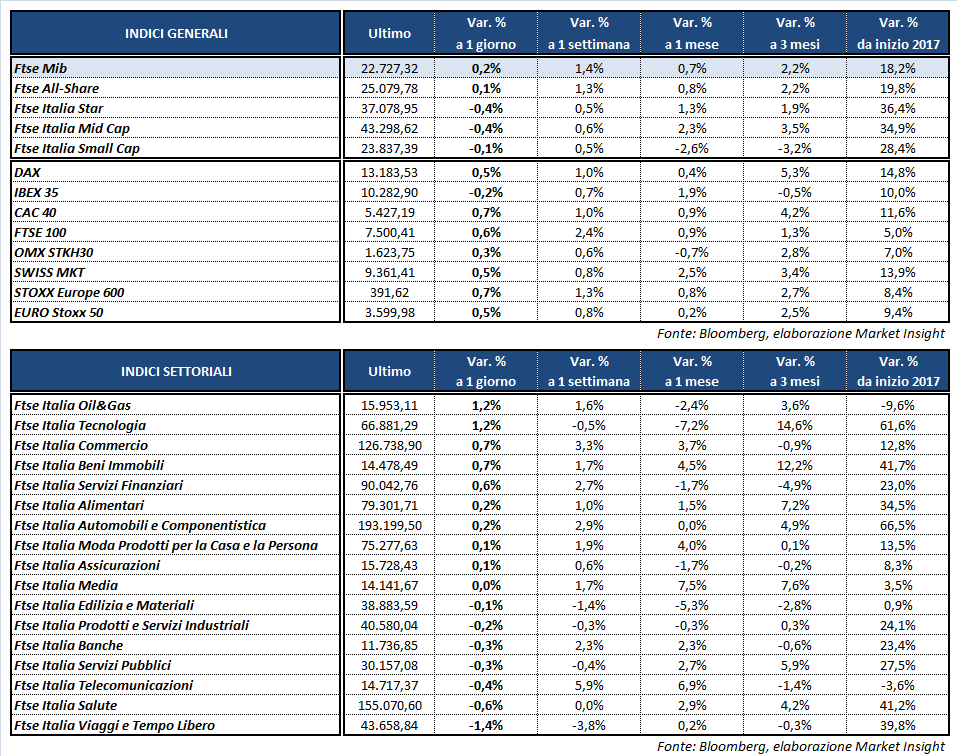

In attesa degli appuntamenti con le banche centrali di domani e giovedì, le Borse Europee chiudono la seduta odierna in frazionale rialzo. A Milano il Ftse Mib archivia le contrattazioni poco mosso (+0,2%) a 22.727 punti, parzialmente rallentato da banche e utilities e leggermente arretrato rispetto al Dax di Francoforte (+0,5%), il Cac 40 di Parigi (+0,7%) e il Ftse 100 di Londra (+0,6%). Unica eccezione Madrid con l’Ibex 35 in flessione dello 0,2 per cento. Ben intonati finora anche i principali listini americani, in particolare il Dow Jones a +0,5 per cento.

Gli investitori prediligono comunque un atteggiamento prudente, in attesa di spunti operativi dalla Fed e dalla Bce. Domani sera l’istituto statunitense dovrebbe alzare di 25 punti base il costo del denaro e fornire il proprio outlook sullo stato di salute dell’economia americana, anticipando forse qualche indicazione sul ritmo dei rialzi dei tassi per il 2018. Dalla Bce, invece, potrebbero emergere giovedì nuovi dettagli sul graduale allentamento del quantitative easing, oltre alle proiezioni economiche aggiornate su crescita e inflazione.

L’agenda macroeconomica odierna ha visto in mattinata la pubblicazione dell’indice Zew di dicembre, che ha segnalato una diminuzione oltre le attese della fiducia economica degli investitori istituzionali tedeschi. In attesa della riunione della Bank of England di giovedì sono stati divulgati anche i dati di novembre sull’inflazione in Gran Bretagna (+0,3% m/m, +3,1% a/a), lievemente superiori alle previsioni e sui massimi da marzo 2012.

Negli Usa l’indice dei prezzi alla produzione ha segnato un +0,4% su base mensile, in linea con le attese e con la rilevazione precedente. Migliore delle previsioni, invece, la lettura su base annuale, che ha registrato un +3,1% rispetto al +2,9% del consensus e al +2,8% della rilevazione precedente.

Sul Forex il dollaro risale a 113,7 yen e il cambio con l’euro si riduce a 1,173. Fra le commodities invertono la rotta le quotazioni del greggio, con il Wti nuovamente a 57,5 dollari e il Brent che scende a 63,9 dollari, dopo aver toccato i massimi di due anni e mezzo in seguito alla chiusura per danni del più grande oleodotto britannico del Mare del Nord.

Vendite sull’obbligazionario, con il rendimento del decennale italiano che risale di oltre 4 basis point all’1,69%, separato da uno spread con il Bund tedesco in crescita a 138 punti base.

A Piazza Affari gli acquisti premiano i petroliferi, con ENI a +1,2%, SAIPEM a +1,8% e TENARIS a +3 per cento. Ben comparti anche YNAP (+1,9%), MONCLER (+1,65%) e STM (+1,6%).

Vendite sui bancari BPER (-3,5%), BANCO BPM (-2,2%) e UBI (-3%). INTESA termina a +1% mentre UNICREDIT, che ha aggiornato alcuni target al 2019, scivola nel finale a -1 per cento.

Deboli le utilities, sottotono ATLANTIA (-0,6%) che starebbe studiando una partnership tra FCA e Telepass. In calo infine FERRAGAMO (-2,8%) dopo che Hsbc ha abbassato il giudizio a “hold” da “buy” ritoccando il target price a 24 euro dal precedente 29 euro.