I settanta record storici messi a segno dal Dow Jones e i nuovi massini raggiunti da diversi listini europei e asiatici nel corrente anno destano alcune preoccupazioni tra gli operatori sulla sostenibilità di questo rally pluriennale, almeno con la stessa intensità degli ultimi periodi, anche nel 2018.

Banche d’investimento e case di brokeraggio si sono lanciate come sempre nelle previsioni di fine anno evidenziando, questa volta, più i rischi che le opportunità per il prossimo futuro.

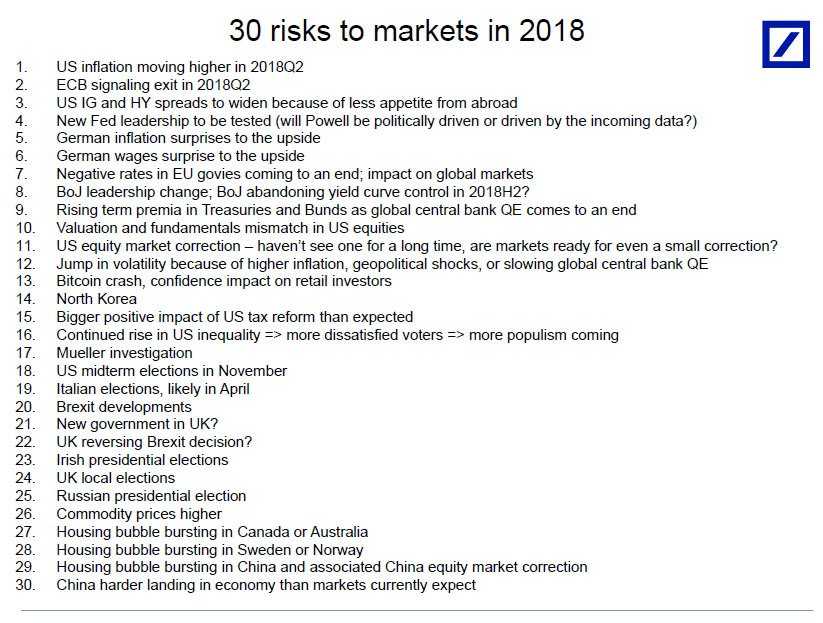

Alcune si sono limitate ad esporre i principali rischi, sia di “asset bubble” che di Paese, mentre altre hanno elencato tutte le situazioni di tensioni sia geopolitiche sia finanziarie attualmente presenti in tutto il globo.

Tra le più complete si presenta la lista dei rischi pubblicata ad inizio mese da Deutsche Bank e di seguito riportata.

I punti evidenziati non hanno una particolare cronologia o un ordine di priorità. Si può concordare che molti o quasi tutti abbiano un impatto almeno locale ma che, proprio per tale motivo, ne siano stati dimenticati sicuramente alcuni e anche di un certo perso. Tra questi va ricordato la questione Medio Orientale con le crescenti difficoltà economiche in Arabia Saudita e le attuali tensioni tra la potenza petrolifera, ora in forte declino, sia con Israele sia con l’Iran.

Evidenziamo di seguito i tre rischi principali:

- Il rallentamento dell’economia cinese e la presenza di una significativa bolla creditizia;

- L’inflazione latente in alcuni Paesi sviluppati;

- La sovra valutazione di molti mercati azionari nel mondo.

La Cina rimane il tallone d’Achille dell’economia mondiale. Sul livello attuale di crescita permangono forti dubbi, in quanto il Pil aumenta esattamente in linea con quanto dichiarato anticipatamente dal governo e dalla banca centrale locale. La seconda economia mondiale soffre, inoltre, di un eccessivo indebitamento a livello societario che viene gestito a fatica dall’autorità monetaria che cerca di ridurre lentamente la liquidità nel sistema finanziario. Tuttavia, la quantità di prestiti erogati è fuori controllo e si teme un effetto domino in caso di default a catena sulle obbligazioni emesse. Il governo è corso ai ripari intervenendo massicciamente nelle situazioni più macroscopiche, iniettando denaro pubblico a salvaguardia del sistema finanziario.

Nel solo triennio 2012-2015 i finanziamenti alle imprese non finanziarie sono passati in Cina da 12 a 21 trilioni di dollari, una cifra spaventosa e che ora rischia di tornare indietro come un boomerang. Nel 2018 sono previste obbligazioni in scadenza per oltre mezzo trilione di dollari e non tutte le aziende avranno la capacità finanziaria per farvi fronte.

L’inflazione sembra, invece, fare meno paura ma è solo un’apparenza. La tecnologia, al pari dell’innovazione tecnologica e dell’ ”effetto Amazon” sui prezzi tendono a mantenere il livello dei prezzi al di sotto dei desiderata (2%) dalle banche centrali nei Paesi sviluppati, ma non in tutti.

La crescita costante, seppur ad un livello ancora modesto, e il livello di piena occupazione in alcune economie rappresentano un campanello di allarme. Inoltre, la ripresa dei prezzi delle materie prime congiuntamente alla svalutazione del cambio (vedasi Gran Bretagna con la sterlina) tende a far risalire il livello dei prezzi al consumo.

Le dinamiche inflattive sono difficili da prevedere ma hanno un impatto immediato sul livello dei tassi di interesse. Questi ultimi, qualora salissero più velocemente rispetto alle attuali aspettative, potrebbero rallentare sia l’ascesa del mercato immobiliare sia di quello azionario, entrambi “interest rate sensitive”.

Il livello dei prezzi al consumo sarà pertanto uno dei punti chiave già del primo semestre 2018. In Europa non ci sono ancora focolai significativi, ma qualsiasi segnale potrebbe spingere anche la Bce ad accelerare il “tapering” prima del previsto.

Infine, parliamo dei mercati azionari e delle loro prospettive di crescita da gennaio in avanti. E’ sintomatico che anche i “big” del settore non si spingano ormai oltre previsioni trimestrali dopo la lunga cavalcata degli ultimi mesi che ha portato il Dow Jones in prossimità dei 25.000 punti, lo S&P500 a quota 2.700 ed il Nasdaq a 7.000, livelli che erano stati generosamente stimati solo per la fine del prossimo anno e che, invece, sono stati bruciati con oltre un anno di anticipo.

Che i mercati azionari abbiano raggiunto, almeno in alcuni casi, valutazioni stratosferiche è un dato di fatto. Se ne parlava già nel 2015 ed ancor più a fine 2017 dopo l’incredibile rally post elezione di Trump. In particolare, Wall Street ha scommesso e ha creduto nella riforma fiscale appena approvata dai repubblicani. Secondo le prime indicazioni, gli sgravi fiscali concessi alle imprese sono stimati in un aumento degli utili di 8-10 punti percentuali, un livello che comunque è ampiamente già prezzato negli ultimi record realizzati dagli indici, ma che gli operatori sperano possa dare un’ulteriore impennata alle quotazioni.

Parlando della riforma fiscale e dei suoi effetti, bisogna aggiungere l’impatto sul debito pubblico americano, un altro punto non segnalato nella lista di Deutsche Bank. In mancanza di un’adeguata totale copertura finanziaria, che sembra evidente al momento, le minori entrate fiscali provocheranno una voragine di oltre 1,5 trilioni di dollari nel prossimo decennio nel bilancio federale con un ulteriore impatto negativo su un debito attuale che si avvicina ai $21 trilioni, oltre il doppio rispetto ai $9,5 del 2008, e tale da mettere a repentaglio il rating del Paese.

Purtroppo, i bassi tassi di interesse per oltre un decennio non hanno impedito ai debiti pubblici mondiali di lievitare ulteriormente.

SINTESI

In presenza dei rischi sopra indicati, è fin troppo facile ipotizzare la correzione dei mercati azionari. Tale previsione era stata azzardata anche per il corrente anno ma è stata completamente ribaltata. Il cielo non sta crollando e ogni previsione catastrofica è assolutamente prematura.

Tuttavia, l’ascesa dei tassi di interesse porterà a un incremento della volatilità rispetto ai valori attuali, almeno in alcuni periodi dell’anno.