“Diventare un vincitore fra le banche PanEuropee”. È questo l’obiettivo che si è posto il Ceo di Unicredit nel predisporre l’aggiornamento del piano industriale presentato le scorse settimane al mercato. Un piano che si innesta sulla ‘rivoluzione’ scattata sin dalla sua nomina, il 12 luglio del 2016. Diciotto mesi nel corso dei quali sono stati centrati tutti gli obiettivi: dalla ricapitalizzazione monstre alla cessione di asset, passando per il ridisegno completo della struttura. Iniziative apprezzate dal mercato, ove UniCredit ha sovra-performato Ftse Mib e settore, sostenuto dai giudizi degli analisti, ove dominano ancora le indicazioni di acquisto.

- Jean Pierre Mustier, Ceo di UniCredit, illustra il nuovo piano

- “UniCredit sarà un vincitore tra le banche PanEuropee”

- Il bilancio del primo anno del piano “Transform 2016/19”

- “Una vera public company con veste internazionale”

- Confermati gli obiettivi al 2019, migliorandone alcuni

- Scende il margine di interesse, ma scattano le commissioni

- Lo stock dei npl scenderà di altri 4 miliardi

- “Fra i migliori in Europa”

- Il taglio dei costi, i piani sul personale anticipano il piano

- Il nuovo modello si basa su forti investimenti informatici

- Massimizzare il valore della banca commerciale: alcuni risultati

- I dati a fine settembre testimoniano lo stato di salute della banca

- Tra le criticità gli impatti delle nuove regole sul capitale

- Uno spaccato dettagliato degli impatti previsti

- “Continueremo a crescere in modo organico”

- Incentivi al management allineati con gli interessi degli azionisti

- Analisti – Dominante l’indicazione d’acquisto

- Borsa – Performance dall’insediamento di Mustier

UniCredit centra tutti i target e conferma gli obiettivi del piano al 2019, mentre si appresta a chiudere il 2017 nel rispetto del trend dei primi nove mesi, quando il gruppo ha presentato risultati più che soddisfacenti.

I dati del settembre 2017 testimoniano infatti “lo stato di salute della banca e la capacità di execution” dello staff che affianca Jean Pierre Mustier alla guida del gruppo.

Il Ceo di UniCredit è stato nominato il 12 luglio del 2016 ed in questi 18 mesi ha realizzato una vera rivoluzione, facendo tutto ciò che i suoi predecessori non erano riusciti a realizzare: dalla ricapitalizzazione mostre da 13 miliardi alla cessione di asset decisamente importanti quali Bank Pekao e Pioneer, solo per citarne due, sino alla cartolarizzazione che ha portato a una sforbiciata da 17,7 miliardi delle sofferenze.

Ma c’è pure altro in quanto Mustier ha rivisitato tutti i gangli dell’istituto e ha ridisegnato la struttura cambiando pressoché tutti gli uomini chiave. E ciò dopo avere messo a punto un modello in grado di ridare vigore alla redditività e “renderla sostenibile ben oltre l’orizzonte del piano”.

Ha poi adattato la governance ai migliori standard internazionali dopo aver dato anche all’azionariato del gruppo una veste globale, facendo di UniCredit una vera public company.

Iniziative apprezzate dal mercato come si evidenzia dall’andamento di un titolo spinto anche dalle valutazioni e dalle raccomandazioni degli analisti, fra i quali ancora oggi domina l’indicazione di acquisto.

Diciotto mesi nel corso dei quali UniCredit ha messo a segno una performance importante, facendo meglio del comparto di riferimento e del Ftse Mib. Più in particolare, dalla metà luglio del 2016 ad oggi, i titoli del gruppo hanno messo a segno una crescita del 54% sovra-performando del 18% il Ftse Mib e facendo meglio anche del settore bancario, superato del 7% pur scontando la flessione delle ultime due settimane del 2017.

Jean Pierre Mustier, Ceo di UniCredit, illustra il nuovo piano

Jean Pierre Mustier è sicuramente un uomo coraggioso. Non solo per il suo passato militare, che gli ha lasciato un piglio deciso e incisivo. Ma perché, dopo aver preso in mano le redini della banca tricolore a metà del 2016, nel pieno della crisi bancaria, ha avuto l’audacia di proporre al mercato un rafforzamento patrimoniale basato su un piano di dismissioni e su un aumento di capitale monstre da 13 miliardi di euro.

Ricapitalizzazione finalizzata a cambiare il volto alla banca, oltreché a ripulirla del peso delle sofferenze ereditate dal passato.

Una rivoluzione ribattezzata col nome del piano “Transform 2016/19” con il quale il manager francese ha convinto gli investitori internazionali. Una sfida difficile, e non del tutto indolore, visto anche il costo della pulizia assorbito dal bilancio 2016. Una sfida difficile che Mustier è però riuscito a portare a termine con successo.

Ma c’è pure altro in quanto, dopo avere attuato con pieno successo lo scorso febbraio la ricapitalizzazione da 13 miliardi, sono state realizzate pure tutte le cessioni programmate ed è stata completata anche quella cartolarizzazione che ha portato a una sforbiciata da 17,7 miliardi delle sofferenze.

“UniCredit sarà un vincitore tra le banche PanEuropee”

Ed ecco che ora, ad un anno di distanza dal primo incontro con gli investitori, il Ceo di UniCredit si è ripresentato alla comunità finanziaria internazionale per fare il punto sul percorso svolto finora e per dare un aggiornamento sugli obiettivi per il futuro.

Il nostro piano, puntualizza Mustier, “definisce gli obiettivi fino al 2019, ma in realtà l’orizzonte temporale su cui noi ragioniamo è ben di più lungo termine. La nostra strategia pone infatti le basi per rendere UniCredit un vero vincitore tra le banche PanEuropee”.

Questo anche perché, prosegue il capo azienda, “abbiamo in mente gli scenari che caratterizzeranno il futuro del settore del credito, che andrà incontro a ulteriori e più profondi cambiamenti”. E noi, spiega il Ceo di Unicredit, siamo convinti del fatto che gli istituti di credito europei subiranno un processo di concentrazione. Un processo da cui UniCredit vuole uscire vincente.

L’Europa, è il ragionamento di Mustier, “deve selezionare poche e forti banche che possano supportare la crescita economica e UniCredit è pronta a giocare le sue carte. La spina dorsale dell’economia del Vecchio Continente è, infatti, rappresentata dalle piccole e medie imprese, proprio il segmento in cui UniCredit ha una posizione di leader di mercato, soprattutto nelle nazioni dove queste aziende sono più radicate, quali Italia, Germania e Austria”.

Proprio per questo, completa il capo azienda,“ci troviamo in una posizione di vantaggio competitivo, grazie al profondo radicamento in un segmento di clientela importante come quello delle piccole e medie aziende e alla presenza internazionale”.

Il bilancio del primo anno del piano “Transform 2016/19”

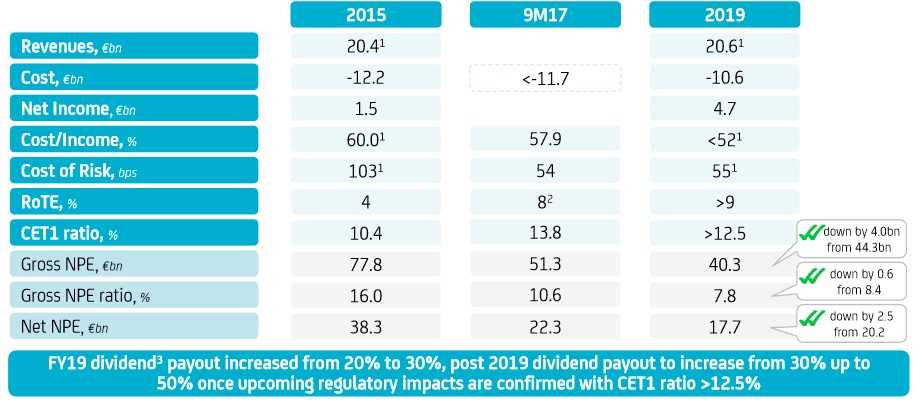

A un anno di distanza dal primo appuntamento, quando la sfida per il rilancio di UniCredit era ancora un percorso tutto da tracciare, Mustier presenta una banca ben diversa. Le cessioni di Bank Pekao, di Pioneer e di una quota di Fineco e l’aumento di capitale hanno reso più solida la struttura patrimoniale dell’istituto, che si presenta con un Cet1 fully loaded del 13,8%, contro il 10,8% dei primi nove mesi 2016.

Stabilizzate le fondamenta dell’istituto e ridotto il peso dei crediti deteriorati, scesi dai 79,8 miliardi di fine settembre 2016, pari al 14,7% del totale crediti, ai 51,3 miliardi di fine settembre 2017, con un’incidenza sul totale del 10,6%, Mustier getta lo sguardo in avanti, pur rimanendo concentrato nell’execution del piano.

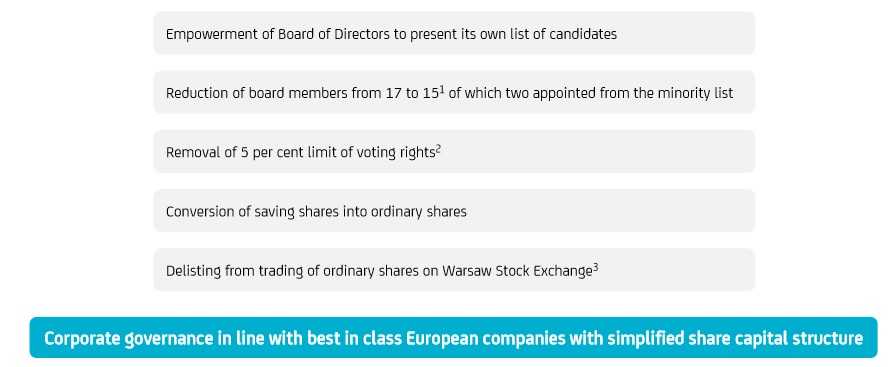

Da una parte migliorando alcuni degli obiettivi economici e dall’altra, grazie alle modifiche dello statuto approvate dall’assemblea dello scorso dicembre, ponendo le basi della nuova governance della banca.

“Una vera public company con veste internazionale”

Dopo l’aumento di capitale, UniCredit è di fatto divenuta “una public company, la cui maggioranza del capitale è nelle mani dei gestori internazionali”. Per questo, prosegue il capo azienda, “è stato abolito il limite al diritto di voto del 5%, concepito quando bisognava dare un equilibrio al controllo delle Fondazioni, e al contempo è stato rivisto il meccanismo di nomina del consiglio di amministrazione, permettendo al board stesso di presentare la lista di maggioranza, i cui membri sono stati portati a 15, di cui 2 in rappresentanza delle minoranze”.

Nel contempo “il miglioramento del profilo di rischio messo a segno negli ultimi 12 mesi è stato riconosciuto anche dalle autorità di vigilanza, tant’è che la Banca Centrale Europea ha abbassato il livello del Pillar 2 nell’ambito delle raccomandazioni Srep di 50 punti base a 200 pb, permettendo al buffer Mda (Maximun distributable amount) di essere sopra a 250 pb dopo il 2019”.

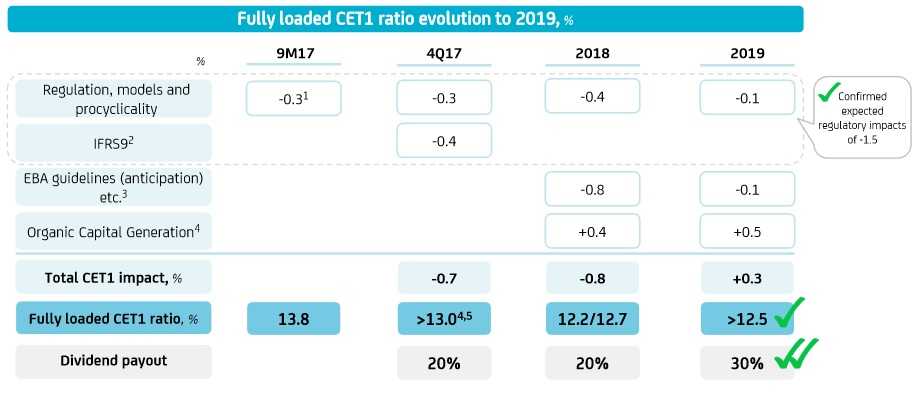

Minori vincoli che, accompagnati dalla generazione di capitale, permettono di rivedere la politica di distribuzione dei dividendi in modo più generoso. Il pay-out sarà portato al 30% dal 2019, per poi salire dall’anno successivo al 50% una volta ottenuta la conferma degli impatti regolamentari, mantenendo la soglia minima di Cet1 maggiore del 12,5%.

Minori vincoli che, accompagnati dalla generazione di capitale, permettono di rivedere la politica di distribuzione dei dividendi in modo più generoso. Il pay-out sarà portato al 30% dal 2019, per poi salire dall’anno successivo al 50% una volta ottenuta la conferma degli impatti regolamentari, mantenendo la soglia minima di Cet1 maggiore del 12,5%.

“La nostra strategia è di lungo termine: siamo e vogliamo rimanere una banca commerciale PanEuropea di successo,completamente connessa con l’attività di corporate e investment banking (Cib), che offre alla propria vasta clientela una rete unica, presente dall’Europa occidentale a quella orientale”, osserva Mustier, “Per i prossimi anni il focus deve rimanere sullo sviluppo della clientela e dell’offerta multicanale, senza perdere di vista l’ottimizzazione di processi, l’efficienza dei costi e una disciplinata gestione del profilo di rischio. Ma già ora possiamo apprezzare i risultati che mostrano che l’azione di trasformazione della banca sta funzionando. Il motore sta lavorando bene”.

Confermati gli obiettivi al 2019, migliorandone alcuni

“Confermiamo l’obiettivo di redditività di un Rote (Return on tangible equity) al 9% per il 2019, con un migliore profilo di rischio, grazie alla previsione di ricavi stabili, con costi decrescenti” rileva il numero uno della banca di piazza Gae Aulenti.

Il dato sintetizza il miglioramento della performance operativa della banca, come si nota confrontandolo con il Rote del 2015 che era pari al 4%.

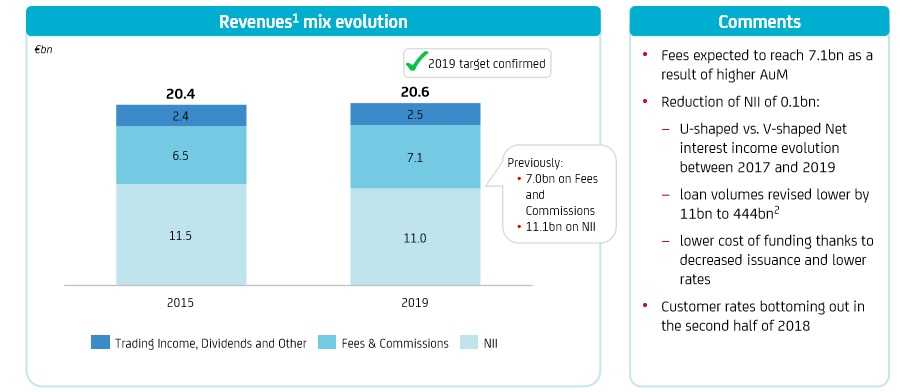

Tra le proiezioni ribadite dal capoazienda vi è quella di ricavi a 20,6 miliardi, come precedentemente indicato, salvo una piccola variazione contabile per alcune nuove norme contabili, che non ha effetti sull’utile netto.

Scende il margine di interesse, ma scattano le commissioni

Tuttavia, la composizione sarà leggermente differente rispetto a quanto previsto precedentemente. “Le commissioni cresceranno più del previsto per circa 100 milioni a 7,1 miliardi, grazie all’ottimo andamento della raccolta e alla conseguente crescita degli asset under management oltre che alle dinamiche positive delle commissioni sulle transazioni. Al contrario ci attendiamo”, spiega Mustier, “che il margine d’interesse sia più basso proprio di 100 milioni, attestandosi a 11 miliardi. Questo perché la fase di bassi tassi di interesse sta durando più del previsto, seguendo una forma a U della curva anziché a V. Inoltre registriamo una crescita dei crediti meno dinamica delle attese, compensata però da un minore costo della raccolta”.

La crescita del risparmio gestito dimostra che sta funzionando la partnership con Amundi. La cessione di Pioneer, resa necessaria dall’obiettivo di rafforzare il patrimonio dell’istituto, non ha intaccato la capacità di crescita nel settore dell’asset management che, anzi, ha trovato nuova spinta dall’arricchimento della gamma prodotti apportato dal partner francese.

Il manager aggiunge: “Per il 2018 ci aspettiamo che il margine di interesse rimanga stabile nella prima metà dell’anno, per poi tornare a crescere nel secondo semestre, dopo che i tassi avranno toccato il minimo e i volumi inizieranno a crescere”.

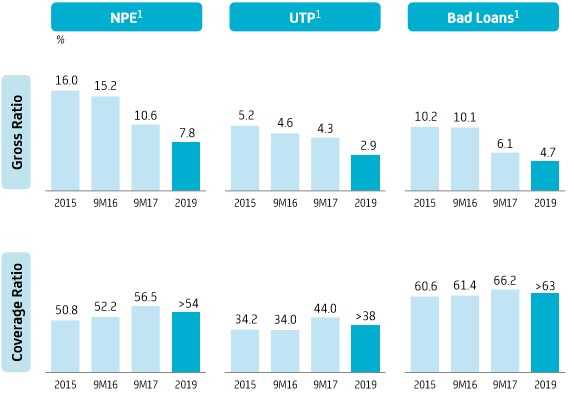

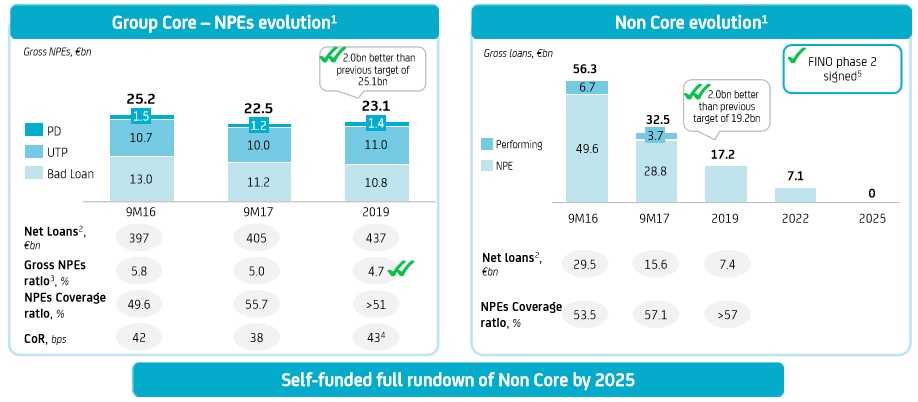

Lo stock dei npl scenderà di altri 4 miliardi

Il miglioramento dell’asset quality era uno dei cinque pilastri del Piano Transform 2019, insieme al rafforzamento patrimoniale, alla trasformazione del modello operativo, alla massimizzazione del valore commerciale della banca e al’adozione di un Corporate Center snello ma con forte potere di guida.

E gran parte di tutto ciò “è stato realizzato nei primi dodici mesi di attuazione del piano, quando è stato centrato pure il tema dei crediti deteriorati grazie al progetto Fino, con annessa cartolarizzazione di 17,7 miliardi di sofferenze”.

Più in particolare, ricorda Mustier, “abbiamo firmato un accordo vincolante per ridurre entro marzo 2018 la nostra esposizione diretta verso Fino a meno del 20% senza alcun costo aggiuntivo. Ed è importante che continuiamo a migliorare il nostro profilo di rischio, per ridurre il costo del capitale. Abbiamo così deciso di portare ad esaurimento l’esposizione della divisione Non Core entro il 2025. Il tutto autofinanziato”.

“Fra i migliori in Europa”

Il Ceo di Unicredit ha poi fissato anche un target più ambizioso per il 2019, con l’obiettivo di portare i Npe di UniCredit ai livelli delle principali concorrenti europei. “Abbiamo migliorato il target di riduzione dei crediti deteriorati di altri 4 miliardi”, annuncia Mustier. La nuova soglia di Npe cui punta UniCredit per il 2019 è quindi di 40,3 miliardi.

Un percorso sorprendente, che in tre anni quasi dimezza il livello rispetto a quando è stato annunciato il piano.

Dei 4 miliardi di riduzione, due sono attribuiti all’area Core, il cui livello di Npe dovrebbe attestarsi a 23,1 miliardi. Livello che, grazie anche alla crescita del portafoglio crediti previsto a 498 miliardi, dovrebbe portare l’incidenza degli Npe sul totale crediti al 4,7%.

Gli altri due miliardi riguardano l’area Non Core, quella che ha visto le maggiori sforbiciate essendo passata dai 49,6 miliardi di Npe del settembre 2016 ai 28,8 miliardi del settembre 2017. Per il 2019 Mustier pensa di portarli a 17,2 miliardi, per poi azzerarli completamente nel 2025.

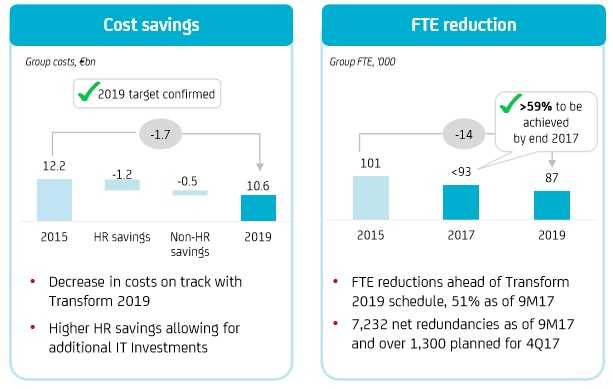

Il taglio dei costi, i piani sul personale anticipano il piano

“Come abbiamo annunciato durante il Capital Markets Day dello scorso anno, il nostro programma di chiusura di sportelli e di riduzione del personale è molto intenso all’inizio del piano. Su questo fronte abbiamo fatto buoni progressi e siamo in anticipo rispetto a quanto promesso” osserva l’Ad, “confermiamo quindi il nostro obiettivo di un livello di costi pari a 10,6 miliardi. Il mix tuttavia sarà leggermente differente perché ci aspettiamo che il costo del personale sarà di 100 milioni inferiore rispetto a quanto preventivato, permettendoci di rafforzare gli investimenti informatici per una cifra corrispondente, per supportare la futura ottimizzazione dei processi in un orizzonte temporale successivo al 2019”.

Mustier snocciola i numeri che attestano i progressi finora ottenuti. “Con le 1.300 uscite di personale dell’ultimo trimestre 2017, avremo raggiunto il 59% del totale previsto dal piano entro l’anno in corso, mentre pensavamo di fermarci al 48%. Tuttavia”, spiega Mustier “le uscite sono accompagnate da un selezionato piano di assunzioni in modo da potere disporre del giusto equilibrio di competenze ed esperienze”.

Anche sul fronte delle chiusure di sportelli il gruppo sta procedendo a passo spedito. ”Con le 121 chiusure operate nell’ultimo trimestre 2017 abbiamo già realizzato il 72% del piano, contro il 68% previsto. Il tutto”, aggiunge il manager, “mentre stiamo portando avanti il rilancio della rete che mostra promettenti risultati soprattutto in Italia”.

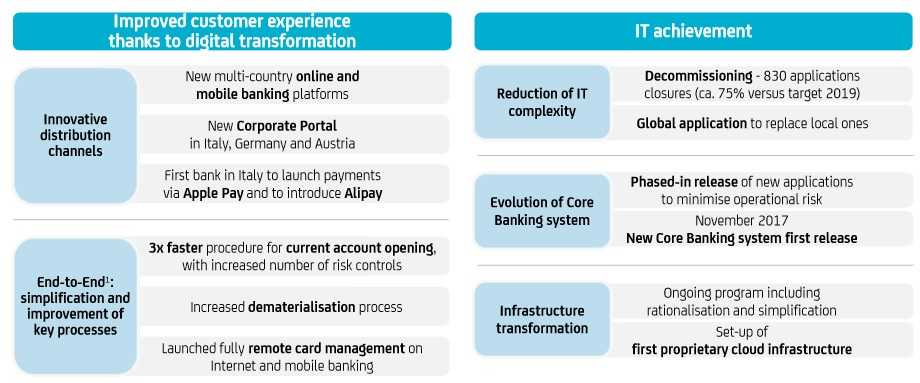

Il nuovo modello si basa su forti investimenti informatici

“Per sostenere la nostra strategia digitale, nel piano Transform 2019 avevamo previsto 1,6 miliardi di investimenti informatici per progetti di business, ora alzati a 1,7 miliardi. A questi”, rileva Mustier, “vanno aggiunti 0,7 miliardi di investimenti in It per adeguamenti regolatori. Il totale è di 2,4 miliardi”.

Un grosso sforzo che ha lo scopo di modernizzare le procedure della banca per dare ai clienti la possibilità di fruire agevolmente di tutti i servizi, in modo moderno ed efficiente attraverso i diversi supporti. Per esempio nell’area Cee i clienti che operano attraverso cellulare sono molto cresciuti, arrivando al 28% del totale.

“Lo scopo della nostra rivoluzione digitale è un recupero di efficienza, ma anche, e soprattutto, migliorare l’esperienza dei nostri clienti, andando incontro alle loro esigenze di cambiamento, e cogliendo in anticipo i loro prossimi desideri. Stiamo migliorando ancora la nostra rete integrata di distribuzione con una piattaforma mobile multi-paese”, spiega Mustier, “in Italia siamo stati la prima banca a lanciare i pagamenti via Apple Pay e a introdurre il sistema Alipay, con grande successo”.

La sfida a restare sulla frontiera delle novità si accompagna a un miglioramento dell’efficienza. “Sono state pensionate 830 applicazioni, per arrivare a un sistema più moderno e semplificato, sostituendo le vecchie soluzioni locali con sistemi globali, inoltre abbiamo lanciato la nostra prima infrastruttura cloud proprietaria”, conclude Mustier.

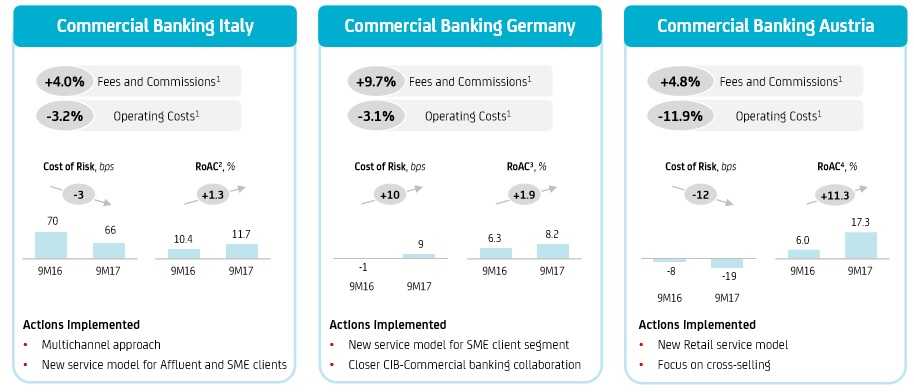

Massimizzare il valore della banca commerciale: alcuni risultati

Uno dei pilastri del piano Transform 2019 è rappresentato dalla volontà di fare leva sulle caratteristiche della banca per sviluppare l’attività. Aumentando il cross selling e divenendo il punto di rifermento finanziario per le piccole e medie aziende nello sviluppo del proprio business, grazie alla presenza internazionale e capillare in tutta Europa della banca.

“Nella Banca commerciale in Europa occidentale, mentre continuiamo a ridurre i costi in linea col piano, vediamo già i benefici della trasformazione della rete. Le commissioni del gruppo sono aumentate nei primi nove mesi del 2017 tra il 4% e il 10%,a seconda delle aree, rispetto al medesimo periodo dello scorso anno. Un miglioramento tutto legato al nostro nuovo modello di servizio rivolto alla clientela retail e Sme, con approccio multicanale”, osserva Mustier, “L’incremento della produttività ha portato a un ritorno sul capitale (Roac) nelle diverse aree, con miglioramenti che vanno dall’1,3% all’11,3%”.

I dati a fine settembre testimoniano lo stato di salute della banca

I conti al 30 settembre hanno registrato un utile netto di 4,6 miliardi, più che raddoppiato rispetto agli 1,7 miliardi dell’analogo periodo precedente, evidenziando gli effetti della cura Mustier. Il miglioramento, infatti, è legato sia alle componenti straordinarie quali le plusvalenze per la cessione di Pioneer (2,1 miliardi) e di Bank Pekao, sia alla netta riduzione del costo del credito.

Se infatti si prende in esame il risultato netto di gestione, che evidenzia l’andamento del business caratteristico, si nota un incremento del 19,5% a 4,38 miliardi.

Le rettifiche su crediti sono infatti calate del 30% a 1,8 miliardi per effetto delle azioni di de-risking e del miglioramento dei flussi dei deteriorati sui nuovi crediti che hanno portato il costo del rischio a 54 punti base (pb), in linea con il 55 pb dell’obiettivo al 2019. Da notare che i 55 pb del target al 2019 corrispondono ai 49 pb indicati l’anno scorso e il cambiamento è dovuto solo a modifiche contabili. Il dato rappresenta un miglioramento di 40 pb rispetto agli 89 pb del 2015.

Per quanto riguarda i ricavi, i primi nove mesi hanno mostrato un calo del 2,7% a 14,7 miliardi per la debolezza del margine di interesse (-2,2% a 7,7 miliardi) parzialmente compensata dalla crescita delle commissioni (+5,5% a 5 miliardi). Una tendenza che è stata recepita dal management che ha quindi cambiato le proiezioni sul mix del margine di intermediazione previsto nel 2019. Quanto ai costi, già recepiscono un miglioramento con il costo del personale che scende del 4,7% a 5,2 miliardi, mentre gli altri costi operativi calano del 2,5% a 3,3 miliardi.

Tra le criticità gli impatti delle nuove regole sul capitale

Rispetto a quando ho presentato il piano Transform 2019 ci sono stati alcuni chiarimenti sull’evoluzione dello scenario regolamentare per le banche e ora abbiamo una migliore visibilità sui cambiamenti proposti. Sono state annunciati i nuovi accordi su Basilea IV e abbiamo avuto alcune specifiche sulle linee guida dell’Eba. Tuttavia predire le dinamiche delle diverse norme per tutta la durata del piano rappresenta più un’arte che una scienza”, nota Mustier, “in ogni caso vogliamo condividere in modo aperto e trasparente le nostre aspettative”.

“Questo di permette di rimuovere ogni incertezza sugli impatti futuri sul capitale, perché mostriamo che UniCredit è in grado di assorbire gli effetti per tutta la durata del piano e oltre, mantenendo un livello di Cet1 sopra il 12,5%. Nello stesso tempo la generazione di cassa è in grado di sostenere lo sviluppo del business e di permettere un incremento del pay-out”.

Uno spaccato dettagliato degli impatti previsti

L’amministratore delegato di UniCredit conferma l’impatto sul Cet1 dell’1,5% derivante da cambiamenti del modello operativo, dalla prociclicità e dall’introduzione dell’Ifrs9, come già annunciato lo scorso anno. Una previsione che permette di confermare il livello di Cet1 superiore al 12,5% per il 2019, pur con un incremento del pay-out previsto.

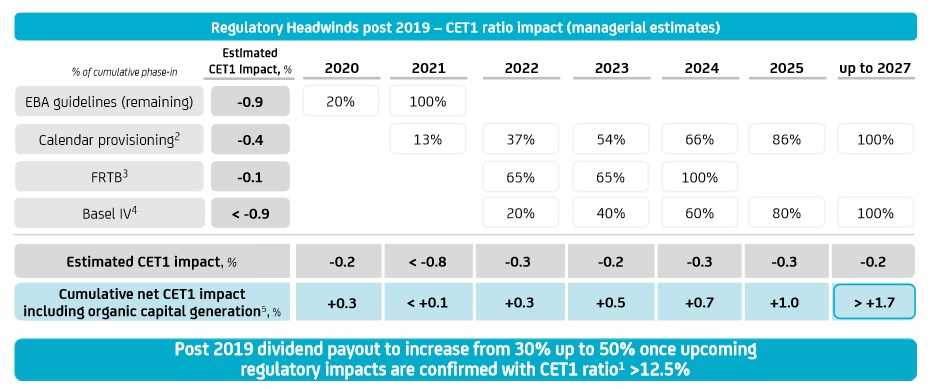

Mustier stima poi un possibile impatto delle nuove regole di altri 230 punti base, in un orizzonte temporale più lungo dal 2020 al 2027. Bisogna tuttavia sottolineare che si tratta di stime prudenziali effettuate in modo molto conservativo. Per esempio dei 230 punti base 40 sono attribuiti all’eventuale effetto dell’addendum proposto dalla Bce sul “Calendar provisioning”, cioè sull’azzeramento in sette o due anni dei crediti deteriorati, che non si sa ancora quando e in che forma potrà essere approvato. Le linee guida dell’Eba impatteranno per 90 punti base, un po’ meno di 90 pb anche l’effetto di Basilea IV, infine le norme Frtb (Fundamentalreview trading book), costeranno circa 10 pb.

“La nostra generazione organica di capitale è in grado si assorbire tutti gli effetti previsti. Questo significa che UniCredit può focalizzarsi sullo sviluppo e, ancora più importante, che abbiamo i mezzi finanziari per finanziare la crescita futura, anche dopo il 2019, e per aumentare al contempo la remunerazione per gli azionisti. A questo proposito è interessante sottolineare come 10 punti di pay-out corrispondano a 10 punti di Cet1, che, ricordo ancora, vogliamo mantenere sopra il 12,5%”.

“Continueremo a crescere in modo organico”

Una volta rimessa in carreggiata e riportata all’efficienza, il mercato si chiede quale possa essere il destino di lungo termine di UniCredit, in particolare se possa finire in pasto a qualche concorrente estero. Magari francese come Socgen, dove Mustier ha lavorato a lungo. Oppure che possa essere pensata un’aggregazione con un istituto tedesco come Commerzbank, se non addirittura Deutsche Bank, vista la conoscenza dell’istituto di piazza Gae Aulenti del mercato tedesco.

Ma Mustier è sempre fermo nello smentire tale ipotesi e nel ribadire che fino al 2019 il percorso di crescita è ben definito e prevede una crescita organica. Più avanti il manager francese si spinge a dire che nell’inevitabile processo di concentrazione delle banche europee, UniCredit vorrà essere tra le vincenti.

Incentivi al management allineati con gli interessi degli azionisti

La revisione della governance messa a punto, insieme al lancio del nuovo piano, prevede una revisione delle politiche retributive per allineare i corrispettivi dei manager agli interessi degli azionisti di modo che il meccanismo della banca lavori in un’unica direzione.

Nel dettaglio, per quanto riguarda l’Ad, su sua espressa richiesta sono state abolite la buonuscita, in caso lasci il proprio incarico, lo stipendio fisso è stato ridotto del 40%, per il 2016 e, per tutta la durata del piano è stato escluso il bonus, mentre il Long term incentive plan in azioni è l’unica forma di remunerazione variabile fino al 2019. Mustier ha infine investito 2 milioni di euro in azioni della banca.

Analisti – Dominante l’indicazione d’acquisto

JP Morgan ha confermato, a dicembre dopo il Capital Markets Day, la raccomandazione ‘overweight’ con prezzo obiettivo di 22 euro grazie “alla fiducia riposta nella capacità del management di raggiungere i target fissati nel piano Transform 2019. I target chiave al 2019 saranno centrati, inclusi un utile netto di 4,7 miliardi un Rote superiore al 9%, con un remix dei ricavi verso la componente commissionale. Inoltre, gli impatti stimati dalla nuova regolamentazione di Basilea 4 saranno minori delle attese (90 pb vs 150 pb) e saranno assorbiti tramite la generazione interna di capitale, consentendo al Cet1 di mantenersi sopra al 12,5 per cento. Infine, l’accelerazione nel processo di de-risking del bilancio consentirà di ridurre il gross Npe ratio al 7,8% nel 2019 rispetto all’8,4% stimato precedentemente”.

Jefferies ha lasciato invariato, a dicembre dopo il Capital Markets Day, il rating ‘buy’ con target price a 21 euro per “avere confermato i target al 2019 in termini di redditività (Rote al 9%) e di capitale (Cet1 maggiore del 12,5%). Inoltre, è positivo avere migliorato, sempre al 2019, gli obiettivi per quanto riguarda la riduzione dell’esposizione nei crediti deteriorati di ulteriori 4 miliardi e in riferimento al pay-out (dal 20% al 30%). In virtù di ciò, il potenziale re-rating del titolo rimane intatto”.

Fidentiis ha confermato, a dicembre dopo il Capital Markets Day, il ‘buy’ con target price a 20/21 euro, sottolineando che il titolo rientra “tra i preferiti del comparto bancario italiano, date le buone potenzialità di upside e la buona struttura patrimoniale. Il messaggio principale venuto fuori dal CMD è che l’istituto dispone di una posizione di capitale sufficientemente robusta per assorbire gli impatti della nuova normativa”.

Oddo Bhf ha mantenuto, a dicembre dopo il Capital Markets Day, il giudizio ‘buy’ con target price di 20,5 euro, ritenendo che “i target chiave al 2019 saranno raggiunti, incluso un Rote superiore al 9 per cento. Sul fronte operativo, gli obiettivi in termini di ricavi sono credibili con un maggiore focus sulle commissioni nette. Saranno raggiunti anche i target attesi per quanto riguarda la riduzione dei costi. Il Cet1 si assesterà al di sopra del 12,5% nel 2019 e oltre, assorbendo gli impatti della nuova normativa regolamentare”.

Scope Ratings, a dicembre dopo il Capital Markets Day, ha messo in evidenza che “i target reddituali prefissati dalla banca per il 2019 sono credibili dopo l’aumento di capitale e l’operazione Fino. È positivo il fatto che abbia previsto un ulteriore riduzione degli Npe di ulteriori 4 miliardi nel 2019”.

Autonomous Research ha mantenuto, a dicembre dopo il Capital Markets Day, il giudizio ‘neutral’ con prezzo obiettivo a 19,7 euro, in quanto “anche se il management rimane ottimista sul raggiungimento dei target al 2019, l’aggiornamento fornito rende improbabile una revisione al rialzo sul dividendo, secondo il nostro punto di vista”.

Borsa – Performance dall’insediamento di Mustier

L’analisi dell’andamento borsistico di UniCredit prende come riferimento l’intervallo temporale intercorso tra l’arrivo dell’attuale Ceo Jean Pierre Mustier, avvenuto il 12 luglio 2016, a oggi.

Il titolo, nel suddetto periodo, ha guadagnato il 54% (dopo avere chiuso l’ultima settimana con un progresso del 2,5%), sovra-performando del 7% il Ftse Italia Banche (cresciuto del 47% nello stesso periodo) e del 18% il Ftse Mib (in rialzo del 36% nell’arco di tempo considerato).

Il trend rialzista, che ha avuto sostanzialmente inizio in concomitanza con l’avvento al ponte di comando del manager francese, ha avuto un primo scatto a metà dicembre 2016, contestualmente al Capital Markets Day svoltosi a Londra in cui l’Ad ha alzato il velo sul piano industriale Transform 2019, con al centro il miglioramento della qualità dell’attivo tramite la drastica riduzione dei crediti deteriorati, l’aumento di capitale da 13 miliardi e la forte riduzione dei costi. Le quotazioni, infatti, sono salite da 10,52 euro a 14,08 euro. A contribuire alla salita del titolo anche l’ottimo esito della’aumento di capitale da 13 miliardi tra metà febbraio e inizio marzo.

Un’ulteriore rafforzamento del trend rialzista si è avuto l’11 maggio, quando sono stati diffusi i dati del primo trimestre 2017, in cui si sono manifestati i primi effetti dell’implementazione del nuovo piano strategico (utile netto più che raddoppiato a 907 milioni rispetto a un prima e miglioramento dei coefficienti patrimoniali includendo anche gli impatti positivi derivanti dalle cessioni di Pioneer e Pekao, finalizzate poi nel corso del 2017). Il titolo si è portato sulla soglia dei 17 euro.

Il trend si è ulteriormente consolidato ad inizio agosto 2017, in concomitanza con la divulgazione della semestrale, in cui sono stati confermati ulteriori progressi derivanti dalla messa in atto del piano strategico (utile netto salito del 40,2% a 1,8 miliardi rispetto ai primi sei mesi del 2016). Il mese precedente, inoltre, era stato anche finalizzato l’accordo per la cessione del portafoglio di 17,7 miliardi di npl (progetto Fino) che ha consentito di dare una significativa sforbiciata allo stock complessivo. Nei giorni successivi, il prezzo dell’azione aveva toccato il prezzo massimo di chiusura del periodo analizzato a 18,3 euro.

Dopo il 12 dicembre 2017, giorno del Capital Markets Day in cui l’Ad Mustier ha fatto il punto a un anno di distanza dalla presentazione del piano Transform 2019, confermando e in alcuni casi migliorando i target fissati per il 2019, sul titolo è scattata qualche presa di profitto, facendolo arretrare di circa il 6,6% dopo avere corso molto da inizio 2017.