nel 1H25")

nel 1H25")

")

")

La Doria archivia i primi nove mesi del 2017 con risultati superiori alle previsioni alla luce dei quali il management si attende un esercizio migliore del piano in termini sia di fatturato sia di redditività. Risultati che premiano una strategia focalizzata sul mantenimento della leadership a livello internazionale nel segmento private label. In Borsa nelle ultime 52 settimane il titolo ha segnato un progresso di oltre il 70%, sovraperformando di circa il 60% il relativo indice settoriale.

- Antonio Ferraioli, Ceo di La Doria, delinea le priorità strategiche

- Un focus sull’andamento delle linee di prodotto

- Le chiavi per consolidare la leadership nel private label

- “Il nostro primo bilancio di sostenibilità”

- Il tema delle acquisizioni

- I conti dei primi nove mesi del 2017

- Lo scenario dei prossimi 18-24 mesi

- Borsa – Una marcata sovraperformance

- Criticità

Il gruppo campano si prepara a chiudere il 2017 con risultati migliori del piano, con un fatturato, secondo le più recenti stime, di oltre 660 milioni, in progresso del 2%, e un calo della marginalità più contenuto rispetto alle attese. Il tutto dopo aver archiviato i primi nove mesi con dati superiori alle previsioni, beneficiando di un significativo incremento dei volumi venduti in quasi tutte le linee di prodotto e alla forte efficienza realizzata negli approvvigionamenti e nelle attività industriali.

Tutto ciò grazie a una serie di operazioni orientate, come affermato da Antonio Ferrarioli, Ceo di La Doria, a “continuare a essere un leader a livello internazionale nella fornitura di private label alla Gdo”.

Strategie, quelle del gruppo italiano, particolarmente apprezzate dalla Borsa. Infatti, nelle ultime 52 settimane il titolo ha segnato un rialzo di oltre il 70% superando nettamente il Ftse Italia Commercio, che nel pari periodo è salito del 13 per cento.

Antonio Ferraioli, Ceo di La Doria, delinea le priorità strategiche

“Continuare a essere un leader a livello internazionale nella fornitura di private label alla Gdo”.

È questo, sottolinea Antonio Ferraioli, Ceo di La Doria, “il pilastro strategico su cui lavoriamo, mantenendo fermo l’obiettivo di consolidare questa posizione sia in Europa sia overseas nei nostri segmenti di prodotto”.

E continua “siamo presenti sul mercato anche con alcuni nostri brand sia in Italia che nel Regno Unito, i quali rappresentano però in termini di ricavi una parte minoritaria del nostro business complessivo”.

Un focus sull’andamento delle linee di prodotto

“In questi ultimi anni, a seguito dell’acquisizione di Althea e Delfino del gruppo Pafial, perfezionata nel 2014, sottolinea Ferraioli,“abbiamo puntato molto sull’espansione del segmento sughi. Segmento che ha evidenziato crescite significative negli ultimi 2-3 anni, sia in Italia sia all’estero”.

“Abbiamo registrato però progressi importanti anche nella linea legumi, con uno sviluppo dei volumi molto significativo, beneficiando di una situazione caratterizzata da una maggiore stazionarietà nella linea succhi e nella linea rossa”, prosegue il capo azienda.

E conclude “i segmenti su cui siamo maggiormente focalizzati e sui quali si concentrerà in futuro lo sviluppo aziendale sono e saranno soprattutto quello dei sughi e dei legumi sia sul mercato domestico che su quello internazionale, puntando inoltre sul consolidamento della linea rossa nei mercati maturi e ad un ulteriore sviluppo, in particolare sui nuovi mercati”.

Le chiavi per consolidare la leadership nel private label

“Per mantenere una posizione di leadership nella fornitura di private label a livello sia italiano sia internazionale”, afferma Ferraioli, “dobbiamo far leva su alcuni rilevanti fattori”.

Un primo importante tema, prosegue il numero uno dell’azienda,“è rappresentato dalla competitività dei costi, intesa come costi di produzione che siano i più bassi possibile, e dall’efficienza produttiva, logistica e in generale a tutti i livelli. E ciò può essere garantito attraverso sia le economia di scala sia i continui investimenti che abbiamo compiuto negli anni passati e che continueremo a realizzare anche in futuro”.

E continua “un secondo importante fattore è costituito dalla qualità dei prodotti, che ci viene riconosciuta dal mercato come eccellente e che rispetta non solo gli standard normativi ma anche le esigenze rigorosissime dei clienti”.

“E non è tutto, in quanto”, conclude il Ceo, “siamo in grado di fornire garanzie anche sul fronte della sostenibilità, un tema non solo importante per i nostri clienti ma che fa proprio parte del nostro dna aziendale”.

“Il nostro primo bilancio di sostenibilità”

E sull’argomento sostenibilità, Ferraioli sottolinea che “lo scorso mese di settembre abbiamo approvato il nostro primo bilancio di sostenibilità, con l’intenzione di proseguire in questa direzione anche in futuro alla luce della rilevanza che per noi ricopre questo tema”, anticipando l’obbligo di rendicontazione non finanziaria per le società quotate a partire dal 2018.

Suddetto rapporto rendiconta nello specifico i risultati conseguiti nelle diverse aree della sostenibilità e i miglioramenti ottenuti, in particolare in tema di qualità e sicurezza dei prodotti, responsabilità nella catena di fornitura, tracciabilità, utilizzo efficiente delle risorse, sviluppo e benessere delle persone, centralità del cliente, sostenibilità del packaging ed efficienza logistica.

Ciò nasce dalla consapevolezza che il parametro tradizionale del profitto non è più il solo a misurare i risultati, ma il vero valore di un’impresa si misura anche attraverso il modo di operare e di generare valore condiviso per tutti i portatori di interesse.

Il tema delle acquisizioni

“Sotto il profilo invece delle acquisizioni”, afferma il Ceo, “non abbiamo attualmente niente di specifico sul tavolo”.

E prosegue “la crescita si sta infatti sviluppando anche per via interna grazie ai già citati investimenti, orientati sia all’efficienza sia all’incremento della capacità produttiva, soprattutto sulle linee legumi e sughi, segmenti sui quali si è registrata un’importante crescita negli anni passati”.

Tuttavia, conclude sull’argomento, “ciò non esclude che monitoriamo sempre il mercato al fine di cogliere eventuali opportunità che si dovessero presentare e che ci consentirebbero, come avvenuto in passato, di realizzare sinergie sia industriali sia commerciali in un settore, come quello alimentare italiano, che evidenzia una notevole frammentazione”.

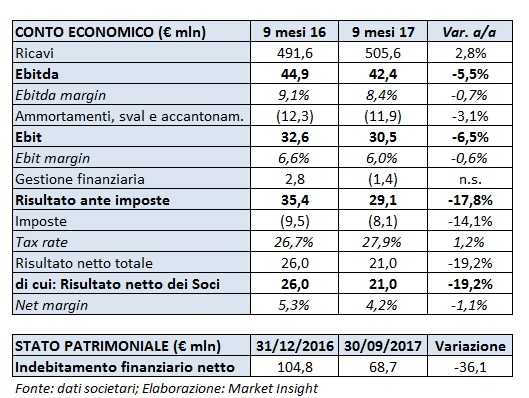

I conti dei primi nove mesi del 2017

“I risultati dei primi nove mesi del 2017 sono stati superiori alle previsioni, con un significativo incremento dei volumi venduti in tutte le nostre linee di prodotto, con la sola eccezione dei succhi sul mercato italiano, che hanno registrato invece una flessione in termini di quantità a causa principalmente di un’offerta a livello di settore superiore alla domanda che, mediamente, negli ultimi anni sta registrando un trend in calo.

Nel dettaglio, nel periodo gennaio – settembre di quest’anno il gruppo ha realizzato un fatturato pari a 505,6 milioni, in progresso del 2,8% a/a. A parità di cambio di conversione euro/sterlina dei ricavi della controllata inglese LDH (La Doria) Ltd, il fatturato sarebbe stato pari a 528.9 milioni (+7.6%). Per contro è diminuito lievemente sia l’Ebitda (-5,5% a 42,4 milioni), a causa della difficile congiuntura del mercato del pomodoro e dei legumi, imputabile alla deflazione dei prezzi di vendita e all’ incremento del costo di alcune materie prime e di confezionamento. Sul calo hanno inciso anche la pressione della Grande Distribuzione e l’aumento della competitività, scenario in cui si è privilegiata la difesa e/o l’aumento delle quote di mercato. In lieve diminuzione anche l’Ebit (-6,5% a 30,5 milioni), nonostante ammortamenti, svalutazioni e accantonamenti diminuiti del 3,1 per cento.

L’utile ante imposte si è attestato a 29,1 milioni, in calo del 17,8% rispetto ai 35,4 milioni dei primi nove mesi del 2016 che beneficiavano in particolare di differenze cambio positive per 4,6 milioni.

Tutto ciò si è riflesso a livello di utile netto, sceso del 19,2% a 21 milioni.

Dal lato patrimoniale, l’indebitamento finanziario netto si è fissato a 68,7 milioni, in miglioramento di 36,1 milioni rispetto a fine 2016.

Lo scenario dei prossimi 18-24 mesi

“Alla luce dell’andamento dei primi nove mesi”, sottolinea l’Ad, “prevediamo di chiudere l’esercizio corrente con risultati superiori alle aspettative, in termini sia di fatturato sia di marginalità”.

E prosegue “per quanto riguarda invece il 2018 e il 2019, comunicheremo entro marzo le nuove previsioni relative al prossimo triennio”.

“Stiamo effettuando delle elaborazioni di budget”, continua l’Ad,“che tengano conto del costo delle materie prime atteso per l’anno in corso e anche dei contratti di vendita che abbiamo concluso nel secondo semestre del 2017 che avranno un impatto su questo esercizio, al fine di avere una view più puntuale sul 2018”.

E conclude “negli anni passati si è registrata una sovraproduzione di pomodoro, che è stata poi riassorbita, e attualmente il mercato è abbastanza stabile e più equilibrato in termini di domanda ed offerta. Nel 2017 la produzione nazionale di pomodoro, pari 5,2 milioni di tonnellate, è stata nel suo complesso sostanzialmente simile al 2016, mediando il calo evidenziato dal nord Italia e l’incremento registrato dal sud del Paese. Il maggior equilibrio del mercato ha determinato un recupero dei prezzi di vendita, dopo il calo registrato nel precedente biennio”.

Borsa – Una marcata sovraperformance

Il titolo La Doria ha chiuso la seduta di ieri con un rialzo dello 0,5%, portandosi a 16,28 euro.

Nelle ultime 52 settimane l’azione ha segnato un rialzo di oltre il 70%, sovra-performando il Ftse Italia Commercio che nel periodo è salito del 13 per cento.

Un andamento borsistico positivo, che acquista ancora maggior rilevanza estendo l’intervallo temporale a 5 anni, periodo nel quale il titolo ha segnato un rialzo di oltre l’860% sovra-performando suddetto indice del 710 per cento.

Un trend ascendente sostenuto dall’apprezzamento del mercato nei confronti di una strategia societaria orientata a continuare a essere un leader a livello internazionale nella fornitura di private label alla Gdo, mantenendo fermo l’obiettivo di consolidare questa posizione sia in Europa sia overseas nei propri segmenti di prodotto.

Criticità

“Un primo fattore di criticità” afferma Antonio Ferraioli “è legato agli effetti connessi alla ciclicità della campagna del pomodoro, anche se il settore sta mostrando una più elevata resilienza e maggiori elementi di stabilità rispetto al passato”.

E prosegue “un altro elemento di criticità è rappresentato dalla Brexit, sebbene l’effetto valutario si sia oramai abbastanza assorbito e il valore della sterlina nell’ultimo anno si sia sostanzialmente stabilizzato su valori che oscillano in una forchetta compresa tra 1,1 e 1,2 euro. Valori ai quali la situazione, anche nel caso di prodotti come ad esempio i legumi, in concorrenza con quelli di qualche azienda inglese produttrice, presenta una maggiore stabilità rispetto al passato”.

“I produttori oltremanica”, prosegue Ferraioli,“possono beneficiare di un vantaggio competitivo, per quanto riguarda i costi che si sostengono localmente, ma risentono di elevati costi espressi in dollari/euro, dovendo importare, ad esempio, legumi dagli Stati Uniti e concentrato di pomodoro dall’Europa o da altre aree, il cui costo è espresso in valuta diversa dalla sterlina”.

E conclude “poiché la nostra un’azienda non ha un brand e opera nel private label, abbiamo lavorato molto per differenciarci rispetto alla concorrenza, in termini sia di volumi sia di garanzia di qualità, servizio e sostenibilità, che rappresentano sempre più un valore per i clienti. Oggigiorno la Grande Distribuzione è molto sensibile a questi temi, così come lo è il canale discount, nel quale noi siamo presenti. Vi è sempre più una maggiore attenzione ai temi non solo della sostenibilità, ma anche all’importanza di avere fornitori che siano in grado di garantire volumi elevati e livelli qualitativi di una determinata rilevanza. Tali elementi di differenziazione ci aiutano in uno scenario estremamente competitivo in cui un’azienda come la nostra, proprio per il fatto di essere unbranded, può risentire, nell’ambito della grande distribuzione, della pressione esercitata dall’elevata concorrenza dei competitors, in particolare nelle situazioni sfavorevoli di mercato”.