Il board di Banco Desio ha dato il via libera al nuovo piano industriale a valere sul triennio 2018/20. Tra i principali target sono previsti: un Npe ratio lordo prossimo al 10%, un Roe dell’8%, un Cet1 del 12% e una crescita media degli impieghi del 14 per cento. Obiettivi che saranno raggiunti tramite cessioni di crediti deteriorati facendo anche ricorso alle Gacs e mediante l’evoluzione del modello distributivo.

Npe ratio lordo prossimo al 10%, crescita media degli impieghi pari al 14%, Roe dell’8% e Cet1 del 12 per cento. Sono questi alcuni dei principali target che Banco Desio prevede di raggiungere nel nuovo piano strategico 2018/20 approvato ieri dal cda.

Per raggiungere questi obiettivi, “il gruppo vara una strategia volta a riaffermare il modello di banca commerciale, a servizio della clientela privata e della piccola e media impresa. Tale modello sarà declinato secondo un processo di continuo efficientamento delle linee di business e di graduale riorientamento per sostenere profittevolmente un’offerta di servizi bancari sempre più correlata all’evoluzione tecnologica e comportamentale della clientela”.

Esaminiamo ora nel dettaglio le linee d’azione che il management dell’istituto brianzolo metterà a punto per raggiungere gli obiettivi prefissati.

Modello distributivo

Il piano prevede una significativa evoluzione del modello distributivo da realizzarsi mediante un approccio integrato “omnicanale”, per rispondere alle esigenze della clientela. Il tutto offrendo ciascun prodotto/servizio con il canale desiderato e con modalità sempre più flessibili, nonché sviluppando in particolare il supporto alle Pmi.

A tale scopo, il gruppo investirà nel triennio circa 60 milioni per l’efficientamento e l’ammodernamento della filiali e l’introduzione di nuova tecnologia, oltre a significativi investimenti nella formazione del personale.

In tal senso è previsto un percorso evolutivo dell’offerta fuori sede con progressivo incremento dei ricavi da parte dei canali alternativi (canale dei consulenti finanziari e canale online).

Per il canale dei consulenti finanziari, il programma di sviluppo mira, nel triennio, a realizzare una rete di 100 consulenti con un piano di investimenti specifico e masse aggiuntive per oltre 700 milioni.

Per il canale online è previsto un forte arricchimento nelle funzionalità a disposizione della clientela retail e aziendale (attraverso i servizi di home & remote banking). Nell’arco di piano verrà implementata l’offerta di prodotti e servizi acquistabili tramite web, con particolare focus su prodotti aventi caratteristiche essenziali di fruibilità semplice e a basso costo di accesso, in coerenza con il target di clientela di riferimento (under 30 e clientela mass market).

Intermediazione e collocamento prodotti di terzi

Il business dell’intermediazione rappresenta la sfida strategica costante del gruppo per lo sviluppo del margine da servizi, in un contesto dove quelli finanziari sono compressi.

Lo sviluppo delle masse sarà supportato da un potenziamento della macchina commerciale che si realizzerà, da un lato, tramite la progressiva conversione del personale amministrativo di filiale e l’impianto della rete di consulenti finanziari, dall’altro, attraverso il potenziamento dei servizi di wealth management e dell’offerta di servizi alla clientela quali il credito al consumo e il risparmio gestito.

Crediti

Il piano stima che, nel periodo 2018/20, gli impieghi crescano specificamente nei seguenti comparti: mutui ipotecari residenziali (+29%) e prestiti verso le Pmi (+17%), credito agrario, prestiti CQP/CQS.

In riferimento ai crediti deteriorati, anche per adeguarsi alle indicazioni di vigilanza, il piano strategico prevede un programma di ulteriori cessioni, con possibile ricorso alle Gacs, volto a ridurre il rapporto Npe/crediti lordi a valori prossimi al 10% e quello Npe/crediti netti a valori prossimi al 5%, con un coverage ratio medio del 50% circa.

Funding

Per quanto riguarda il funding, la strategia si fonda sulla continuità nella politica di raccolta dal retail nelle forme dei time deposit e dei bond senior, supportata da collocamenti revolving (mediamente ogni 18/24 mesi) di covered bond.

Inoltre, è prevista l’attivazione e il mantenimento di un Programma Emtn (Euro Medium Term Notes) nell’ambito del collocamento presso investitori istituzionali di obbligazioni senior, prestiti subordinati o bond senior mezzanine.

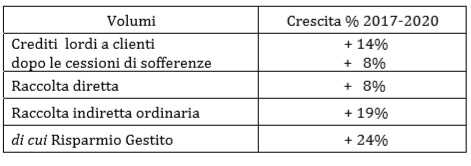

Nelle tabelle sottostanti sono riportati i principali target economico/patrimoniali che Banco Desio prevede di raggiungere al termine del piano.