")

La software house leader assoluta in Italia nelle soluzioni proprietarie per la gestione della tesoreria aziendale e pianificazione finanziaria, dopo l’ingresso nel mercato software del digital payments per le banche americane con l’acquisizione delle soluzioni gestionali di LendingTools, si appresta a passare al MTA entro il primo semestre 2018. Operazione che consentirà di ampliare ulteriormente la visibilità di Piteco che punta a diventare un polo aggregatore per piccole società del mercato nazionale son soluzioni software complementari.

- I fattori distintivi del business

- I punti di forza

- Programmi futuri e strategie

- La crescita attraverso l’espansione all’estero

- L’acquisizione nel Nord America

- Passaggio al mercato principale entro il primo semestre 2018

- Risultati primo semestre 2017

- Evoluzione dei ricavi

- Evoluzione di Ebitda ed Ebit

- Multipli

- Borsa

- Criticità

Il gruppo Piteco ha archiviato il primo semestre del 2017 con una crescita del 13% dei ricavi grazie anche al contributo parziale (2 mesi circa) della neo-controllata americana Juniper Payments. I dati confermano la posizione di leadership sul mercato italiano del cash management e financial planning e segnano le basi per una continua crescita nel mercato Usa del software per il settore banking. La forte crescita dei ricavi da canoni ricorrenti migliora ulteriormente la stabilità delle strategie aziendali di sviluppo basate sulla certezza e prevedibilità dei ricavi futuri.

I dati al 31 agosto 2017 hanno evidenziato un fatturato in crescita del 17% su base annua e 24 nuovi clienti acquisiti, che fanno ben sperare in vista dei risultati di fine anno della software house. Come in passato, Piteco continuerà ad investire per sviluppare nuovi moduli e funzionalità per adeguare l’offerta economica del proprio software al fine di garantire adeguati margini di redditività.

Il tutto senza tralasciare la crescita per linee esterne, ulteriore driver di sviluppo identificato dal gruppo data la frammentazione del mercato IT nazionale. La strategia del management è quella di diventare un polo aggregatore per piccole società del mercato italiano che offrano software complementari e addizionali all’attuale offerta di Piteco.

Dalla quotazione su AIM Italia nel luglio 2015 la software house ha generato valore nel tempo, con una continua crescita in termini di fondamentali e performance azionarie (+54,5%), grazie a cui Piteco si presenta come un Gruppo internazionale con un ambizioso progetto di crescita. Il passaggio all’MTA, previsto entro il primo semestre 2018, consentirà di ampliare ulteriormente la visibilità della società e rafforzarne il posizionamento competitivo.

I fattori distintivi del business

La società opera da oltre 30 anni nel settore dell’Information Technology in qualità di produttore di software specifici per l’area tesoreria e finanza delle imprese. In virtù della presenza sul mercato consolidata negli anni la società detiene un posizionamento unico grazie alla significativa penetrazione dei prodotti e alla elevata fidelizzazione della clientela.

Fattori distintivi del modello di business di Piteco sono il continuo affiancamento ai clienti, l’offerta di soluzioni innovative e la risposta alle loro specifiche esigenze. La numerosità del parco clienti (650 gruppi nazionali e internazionali) e il particolare modello di business basato su canoni ricorrenti consentono di avere un’elevata visibilità sui fatturati attesi.

Fattori distintivi del modello di business di Piteco sono il continuo affiancamento ai clienti, l’offerta di soluzioni innovative e la risposta alle loro specifiche esigenze. La numerosità del parco clienti (650 gruppi nazionali e internazionali) e il particolare modello di business basato su canoni ricorrenti consentono di avere un’elevata visibilità sui fatturati attesi.

Piteco si focalizza inoltre sullo sviluppo di nuove funzionalità, sull’aggiornamento in tema di normative finanziarie e sullo studio di nuove tecnologie, utilizzando due leve complementari: la conoscenza dei processi e della gestione finanziaria aziendale e l’utilizzo quotidiano delle tecnologie di sviluppo informatico.

I punti di forza

Nel panorama delle aziende che offrono soluzioni e consulenza in ambito Finanza, Tesoreria e Pianificazione Finanziaria, Piteco si distingue per quattro caratteristiche determinati: Know How e Best Practice, diffusione, integrazione e prodotti proprietari.

In primis, i servizi di Piteco che supportano i dipartimenti finanziari dei propri clienti sono costituiti da una consulenza specialistica e dalla realizzazione di software mirati alle esigenze specifiche delle applicazioni.

Le soluzioni offerte sono diffuse presso aziende di medie e grandi dimensioni italiane (ma anche multinazionali estere presenti sul territorio nazionale) operanti in molteplici settori di business (alimentare, retail, utilities, moda, meccanica, logistica, chimico, farmaceutico, ecc.).

Un ulteriore elemento che contraddistingue l’offerta di Piteco è l’elevata capacità di integrare i più diffusi ERP (Enterprise resource planning), sistemi di gestione che integrano i processi di business rilevanti di un’azienda, dalla conoscenza delle controparti finanziarie agli standard bancari nazionali e internazionali.

Un ulteriore elemento che contraddistingue l’offerta di Piteco è l’elevata capacità di integrare i più diffusi ERP (Enterprise resource planning), sistemi di gestione che integrano i processi di business rilevanti di un’azienda, dalla conoscenza delle controparti finanziarie agli standard bancari nazionali e internazionali.

Infine, la progettazione e la realizzazione diretta dei propri prodotti permette a Piteco di far evolvere liberamente le proprie soluzioni gestionali e di progettare sviluppi personalizzati, ampliando così l’offerta commerciale.

Programmi futuri e strategie

Il primo punto essenziale per la crescita è l’evoluzione dei prodotti. Come in passato, Piteco continuerà ad investire per sviluppare nuovi moduli e funzionalità per rafforzare la propria presenza nel mercato delle Pmi, in cui la Software House è attiva con azioni di marketing presso società che presentano un fatturato minimo di 100 milioni.

La strategia di Piteco è quella di adeguare l’offerta economica del software a fronte di una standardizzazione del prodotto ed eventualmente attraverso una fruizione in modalità cloud al fine di garantire adeguati margini di redditività.

La strategia di Piteco è quella di adeguare l’offerta economica del software a fronte di una standardizzazione del prodotto ed eventualmente attraverso una fruizione in modalità cloud al fine di garantire adeguati margini di redditività.

La crescita per linee esterne è un ulteriore driver di sviluppo che il gruppo ha identificato, in quanto la frammentazione del mercato IT nazionale offre numerosi opzioni di acquisizioni di piccole società. La strategia del management è quella di diventare un polo aggregatore per piccole società del mercato nazionale che offrano software complementari e addizionali all’attuale offerta di Piteco.

La crescita attraverso l’espansione all’estero

Piteco è già presente, attraverso le sedi estere di gruppi multinazionali clienti, in Europa, Asia e America. Questo ha spinto la società a identificare come terzo punto essenziale per la crescita lo sviluppo del business all’estero.

Un mercato aggredibile da subito, a giudizio di Piteco, è quello statunitense in quanto vanta una presenza storica del proprio software sul mercato Usa grazie all’installazione in varie società controllate da clienti multinazionali.

Il grande mercato a stelle e strisce è poi l’unico con prassi univoche rispetto all’elevata differenziazione dell’Europa e storicamente le tariffe di vendita dei prodotti di tesoreria e pianificazione finanziaria sono mediamente elevate, permettendo a Piteco di confermare la marginalità.

Il grande mercato a stelle e strisce è poi l’unico con prassi univoche rispetto all’elevata differenziazione dell’Europa e storicamente le tariffe di vendita dei prodotti di tesoreria e pianificazione finanziaria sono mediamente elevate, permettendo a Piteco di confermare la marginalità.

Infine, negli Usa vi è un’elevata presenza di multinazionali che necessitano di software di tesoreria e di società con elevati margini di investimento nel settore dell’Information Technology.

L’acquisizione nel Nord America

Nell’aprile 2017 Piteco si è assicurata le soluzioni gestionali di LendingTools, entrando nel mercato software del digital payments per le banche americane, attraverso l’acquisizione del principale ramo di business di LendingTools.com Inc, compagnia attiva sul mercato Usa dei servizi di e-payment.

L’operazione è stata realizzata attraverso Piteco North America, società detenuta al 100% da Piteco che controlla il 55% della società Juniper Payments (il restante 45% appartiene ai manager del ramo di azienda acquistato), creata appositamente per completare l’M&A con l’impresa statunitense.

L’operazione è stata realizzata attraverso Piteco North America, società detenuta al 100% da Piteco che controlla il 55% della società Juniper Payments (il restante 45% appartiene ai manager del ramo di azienda acquistato), creata appositamente per completare l’M&A con l’impresa statunitense.

L’accordo ha comportato per Piteco un esborso complessivo di 13 milioni di dollari, di cui 3 milioni per la sottoscrizione della quota di controllo della Juniper Payments e 10 milioni come finanziamento intercompany rimborsabile in 10 anni. La divisione acquisita da Piteco ha generato nel 2016 un fatturato di 5 milioni di dollari e un utile ante imposte di circa 1,8 milioni.

L’operazione assume ancor più valore in considerazione delle future integrazioni con i prodotti di Piteco e dell’offerta congiunta che si andrà quindi a creare. Attraverso la sinergia sviluppata con Juniper, Piteco punta infatti a penetrare con le proprie soluzioni il mercato corporate statunitense.

Passaggio al mercato principale entro il primo semestre 2018

Lo scorso 12 dicembre Piteco ha conferito a Banca Akros e Advance Sim l’incarico di Sponsor per il passaggio al mercato MTA. Il salto dovrebbe avvenire entro il primo semestre 2018, dopo l’approvazione del bilancio annuale 2017 e previa autorizzazione delle autorità competenti, Borsa Italiana e Consob.

Decisione che arriva dopo aver ampliato il flottante al 27,41%, coinvolgendo nel capitale primari Investitori Istituzionali italiani ed esteri tra cui Ennismore Fund Management, Arca Fondi SGR, Sella Gestioni SGR e Praude AM. Con questa operazione, finalizzata all’ampliamento della base azionaria, Piteco ha così raggiunto l’ultimo dei requisiti necessari per poter intraprendere il passaggio sul mercato principale.

Decisione che arriva dopo aver ampliato il flottante al 27,41%, coinvolgendo nel capitale primari Investitori Istituzionali italiani ed esteri tra cui Ennismore Fund Management, Arca Fondi SGR, Sella Gestioni SGR e Praude AM. Con questa operazione, finalizzata all’ampliamento della base azionaria, Piteco ha così raggiunto l’ultimo dei requisiti necessari per poter intraprendere il passaggio sul mercato principale.

Un percorso di crescita veloce quello della software house che si è quotata su AIM Italia nel luglio 2015 e ha saputo fin da subito coinvolgere nel capitale primari investitori istituzionali nazionali e internazionali. Il passaggio all’MTA consentirà di ampliare ulteriormente la visibilità della società e rafforzarne il posizionamento competitivo.

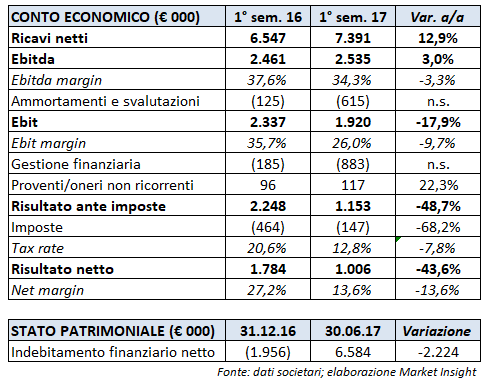

Risultati primo semestre 2017

Piteco ha archiviato il primo semestre 2017 con ricavi pari a 7,4 milioni, in crescita del 12,9% rispetto all’analogo periodo dello scorso anno, anche grazie alla contribuzione per circa 2 mesi della controllata americana Juniper Payments.

Piteco ha archiviato il primo semestre 2017 con ricavi pari a 7,4 milioni, in crescita del 12,9% rispetto all’analogo periodo dello scorso anno, anche grazie alla contribuzione per circa 2 mesi della controllata americana Juniper Payments.

L’Ebitda ha registrato un progresso del 3% a 2,5 milioni, con il relativo margine sui ricavi in calo di circa 3,3 punti percentuali al 34,3 per cento. Dinamica non confermata a livello di Ebit; il reddito operativo infatti ha riportato un calo del 17,9% fermandosi a 1,9 milioni, con il relativo margine sui ricavi in diminuzione al 26% dal 35,7% del primo semestre 2016.

Il conto economico si è chiuso con un utile netto pari a 1 milione, in flessione del 43,6% su base annua. Il reddito netto ha risentito delle spese straordinarie di 240 mila dollari connesse all’acquisizione del ramo di azienda LendingTools avvenuto nel mese di aprile 2017 e le perdite su cambi non realizzate legate alla debolezza del dollaro.

L’indebitamento finanziario netto al 30 giugno 2017 ammonta a 6,6 milioni e registra un significativo peggioramento rispetto alla liquidità netta per 2 milioni al 31 dicembre 2016. Nel primo semestre sono stati pagati 10,3 milioni di euro per l’acquisizione degli asset della società Usa Lendingtools e distribuiti dividendi per 2,7 milioni.

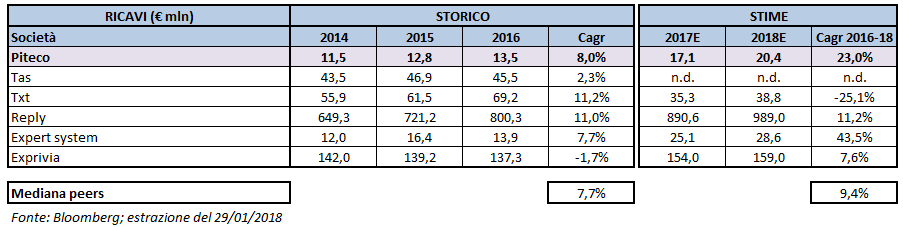

Evoluzione dei ricavi

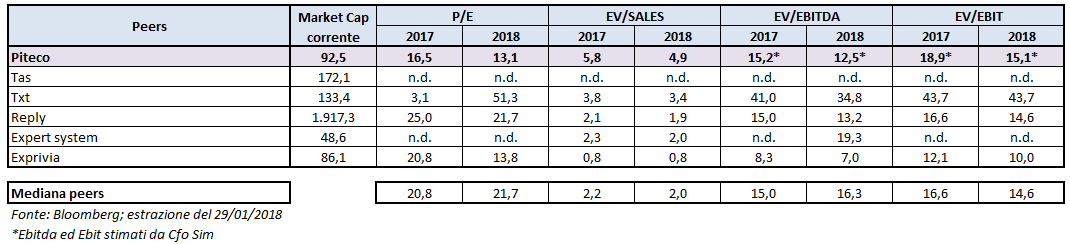

Di seguito viene presentato un confronto tra Piteco e alcune altre software house e società di consulenza IT italiane. Nel campione non sono stati inclusi alcuni colossi internazionali come Microsoft, Oracle, SAP, Salesforce e Intuit, perché presentano una capitalizzazione non comparabile con quella di Piteco, pur essendo più affini a quest’ultima per tipologia di business e in termini di Ebitda margin.

Nel triennio 2014-2016 Piteco ha realizzato un incremento medio annuo dei ricavi pari all’8 per cento, sostanzialmente in linea con la mediana dei peers. Per quanto riguarda il periodo prospettico, invece, per Piteco è previsto un’accelerazione del ritmo di crescita, con un Cagr previsto per il periodo 2016-2018 pari al 23%, grazie anche al modello di business basato su canoni ricorrenti, che consente di un’elevata visibilità sui fatturati attesi.

La mediana dei peers si fissa al 9,4% ma il dato è parzialmente inficiato dalla mancanza di stime per Tas e dalla riorganizzazione aziendale di Txt, che ha ceduto la divisione retail nel corso del 2017.

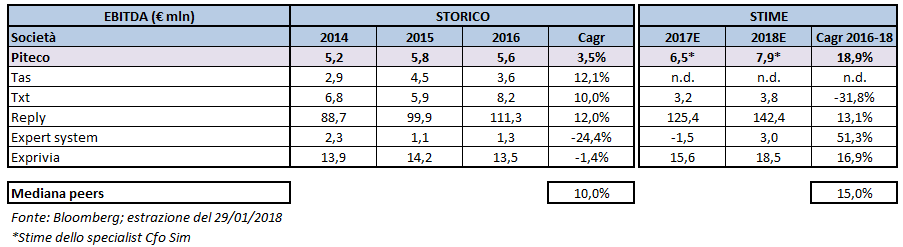

Evoluzione di Ebitda ed Ebit

A livello di Ebitda, i dati storici mostrano per Piteco un tasso di sviluppo medio annuo del 3,5%, a fronte del 10% espresso dalla mediana delle altre società. La crescita più contenuta del margine operativo lordo sconta in parte gli investimenti effettuati nel 2015 per avviare attività commerciali in Usa e Messico e l’introduzione della soluzione cloud, oltre ai costi di quotazione (avvenuta a luglio 2015) pari a 0,1 milioni. Da sottolineare inoltre il rafforzamento della struttura interna per supportare la crescita globale.

Per quanto riguarda il periodo prospettico, considerando le stime fornite dallo specialist Cfo Sim, l’Ebitda di Piteco dovrebbe sfiorare gli 8 milioni a fine 2018, con un Cagr 2016-2018 pari al 18,9 per cento.

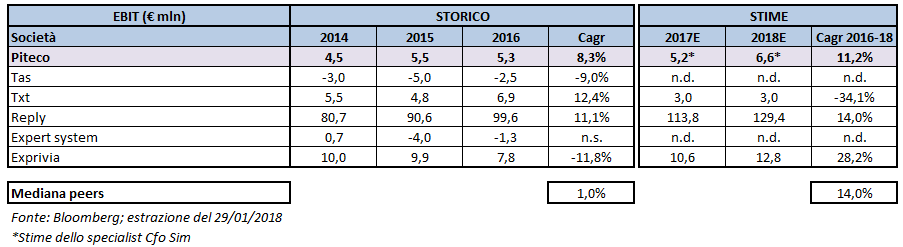

In termini di Ebit, infine, Piteco mostra un incremento medio annuo dell’8,3% nel periodo storico e dell’11,2% nel triennio 2016-2018, a fronte dell’1% e del 14% rispettivamente espressi dalla mediana dei peers.

Multipli

Dall’analisi prospettica di Piteco e dei peers emerge che il titolo della società milanese tratta a sconto sul multiplo P/E e sull’EV/Ebitda 2018.

Per quanto riguarda il P/E, Piteco risulta a sconto del 21% per il 2017 e del 40% per il 2018, mentre sull’indice EV/Sales la società presenta valori più che doppi rispetto alle società comparabili in entrambi gli anni di analisi.

L’EV/Ebitda 2017 è sostanzialmente in linea con quello dei peers, mentre per il 2018 le stime indicano uno sconto intorno al 23 per cento.

Infine, per quanto riguarda l’EV/Ebit, il premio di Piteco sui comparables è rispettivamente del 14% e del 3% per 2017 e 2018.

Borsa

Piteco inizia la propria attività nel 1980 e sbarca sul segmento Aim di Borsa Italiana il 31 luglio 2015.

Nell’ultimo anno il titolo ha guadagnato circa il 17,5%, passando dai valori minimi di gennaio 2017 in area 4,34 euro agli attuali 5,10 euro (prezzo di chiusura di martedì 30 gennaio 2018). Le azioni hanno raggiunto il massimo storico a 5,50 euro il 7 giugno in concomitanza con l’annuncio del superamento dell’ultimo dei requisiti necessari per poter intraprendere il percorso che porterà Piteco sul mercato principale entro il primo semestre 2018.

Dopo quello sprint iniziale, le quotazioni si sono poi stabilizzate sulla soglia dei 5 euro, ricalcando sostanzialmente l’andamento dell’indice generale Ftse Aim Italia.

Come si può vedere dal grafico, dalla quotazione (fine luglio 2015) le azioni Piteco hanno messo a segno un rialzo del 54,5%, sovraperformando di circa 62 punti percentuali il Ftse Aim Italia (-7,1%).

Criticità

Il settore in cui opera Piteco è soggetto ad una forte concorrenza, che si manifesta generalmente in una tensione sui prezzi di vendita dei prodotti e servizi offerti. Tuttavia il gruppo opera in un ambito di mercato molto specialistico e in Italia ha assunto ormai da anni una posizione di rilievo che la rende meno soggetta alle dinamiche di prezzo.

Nel segmento di mercato nazionale in cui è Piteco è attiva, composto da società medio grandi, non si rileva infatti una significativa presenza di player direttamente comparabili per gamma di servizi offerti. Un’analisi di mercato effettuata da Kyriba Corporation insieme all’Associazione dei Tesorieri Corporates conferma la presenza di un mercato ancora ampio per i software di tesoreria, considerato che un numero significativo di aziende potrà indirizzare le proprie scelte sempre più verso un sistema di tesoreria dedicato.

Un possibile concorrente dei prodotti Piteco è identificabile nelle funzionalità di tesoreria e finanza presenti nei principali software ERP, prevalentemente internazionali, attivi sul mercato (come SAP, Oracle, Microsoft), di cui tutti i clienti del gruppo sono dotati.

Un possibile concorrente dei prodotti Piteco è identificabile nelle funzionalità di tesoreria e finanza presenti nei principali software ERP, prevalentemente internazionali, attivi sul mercato (come SAP, Oracle, Microsoft), di cui tutti i clienti del gruppo sono dotati.

I prodotti Piteco, però, si integrano perfettamente con essi soddisfacendo le esigenze dell’area tesoreria e finanza dei clienti senza aumentarne l’operatività ma anzi consentendo di ottenere benefici dalle funzionalità e flessibilità del prodotto.