Il rendimento del T-bond va a sfiorare quota 2,80% e trascina al rialzo, seppure più contenuto, tutti i tassi dei governativi europei. Il dollaro è di nuovo debole e si riporta contro euro fino a 1,252 per poi ritornare sotto 1,25.

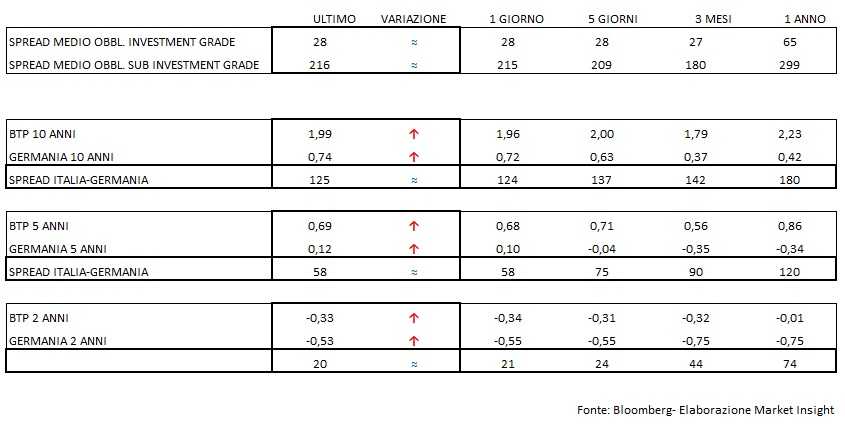

Gli spread Italia-Germania restano invariati lungo l’intera curva, ritrova invece il valore di 28 bp quello dei titoli corporate “investment grade”. Immutato, viceversa, quello relativo a titoli di minore qualità.

E’ interessante infine notare come il rialzo delle curve dei tassi non sia avvenuto in maniera omogenea di qua e di là dell’oceano, né all’interno dell’Unione. Da una settimana con l’altra, infatti, i titoli americani hanno incrementato i rendimenti di mezzo punto a due anni, di 45 punti base sui cinque e di un quarto di punto sul tratto lungo. Quelli tedeschi, invece, sono avanzati in maniera più uniforme rispettivamente di 20, 30 e 25 punti base a fronte di un Btp il cui rendimento è sceso nel breve di 3 bp ed è salito di soli 5 punti base sul medio e lungo.

Da ciò si potrebbero trarre due conclusioni: che la debolezza del dollaro è prevalentemente conseguenza della forza dell’euro (sembra una sottigliezza, ma non è banale, spostando molto più l’attenzione su quanto farà la Bce piuttosto che la Fed), che il ventilato rischio politico Italia connesso alle elezioni di marzo tale non sia, non giustificandosi altrimenti la dinamica dei rendimenti dei governativi italiani vis-à-vis a quelli tedeschi.