Bper ha terminato il 2017 con un utile netto in forte rialzo a 176,4 milioni (14,3 milioni nell’anno precedente). Un andamento che ha beneficiato di una significativa riduzione delle rettifiche su crediti a 536 milioni (-13,5% rispetto al 2016), a cui si sono aggiunti proventi straordinari per 190,9 milioni afferenti il badwill generatosi con l’acquisizione di Carife. Il margine di intermediazione ha mostrato un leggero calo a 1.980 milioni (-1,6% a/a), mentre i costi operativi sono scesi dell’1,1% a 1.276 milioni rispetto al 2016.

Nell’esercizio 2017, il margine di intermediazione ha evidenziato un leggero calo a 1.980 milioni (-1,6% a/a). Nel dettaglio, il margine di interesse è sceso a 1.124.5 milioni (-3,9% a/a), per maggiori interessi passivi relativi all’obbligazione subordinata collocata lo scorso maggio e per il leggero calo del rendimento dell’attivo. Dinamiche che sono state comunque ben assorbite dall’aumento delle commissioni nette a 740,6 milioni (+3,9% a/a).

Queste ultime sono state sostenute dalla crescita di quelle relative alla raccolta gestita e alla bancassurance (+19,9% a/a), che hanno compensato il calo di quelle relative al business commerciale.

I costi operativi hanno registrato una moderata riduzione a 1.276 milioni (-1,1% a/a). Nello specifico, le spese per il personale sono salite a 783,5 milioni (+1,9% a/a) per gli oneri legati al consolidamento di Cr Saluzzo e Carife. Andamento opposto, invece, per le altre spese amministrative, scese a 492,6 milioni (-5,5% rispetto al periodo di confronto), importo che include anche 37,7 milioni di costi di sistema (32 milioni nel 2016).

Suddette dinamiche hanno portato il risultato lordo di gestione a 704,6 milioni (-2,5% a/a).

Significativa la contrazione delle rettifiche su crediti, diminuite del 13,5% a 536 milioni rispetto al periodo di confronto, grazie al miglioramento della qualità degli attivi (costo del rischio sceso dai 136 pb del 2016 ai 112 pb del 2017).

Dopo la contabilizzazione di suddette rettifiche, il risultato netto di gestione è balzato del 63,6% a 168,6 milioni rispetto al periodo di confronto.

L’utile ante imposte si spinge a 227,5 milioni dai 43,4 milioni del 2016, dopo aver contabilizzato proventi straordinari netti per 58,8 milioni, al cui interno si saldano principalmente 190,9 milioni legati al badwill generato dall’acquisizione di Carife.

Tra le poste straordinarie nette sono ricompresi, oltre ai già citati proventi legati al badwill creatosi con l’acquisizione di Carife, 53 milioni generati dalla svalutazione della quota versata al fondo Atlante e 29,5 milioni legati a oneri di sistema non ricorrenti.

Il conto economico si è chiuso con un utile netto di 176,4 milioni, un risultato che consente al cda di proporre ai soci la distribuzione di un dividendo unitario di 0,11 euro (0,06 euro nel 2016).

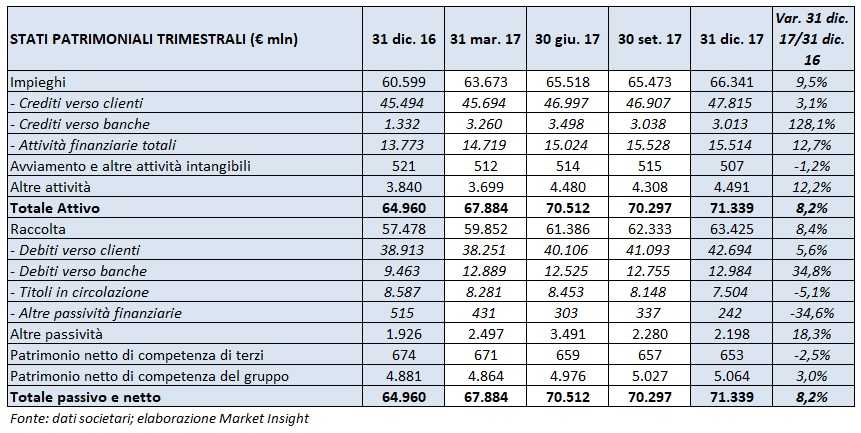

Sul fronte patrimoniale, gli impieghi salgono a 66,3 miliardi (+9,5% rispetto a fine 2016) per il positivo andamento di tutte le sue componenti. In termini di qualità del credito, si segnala che i crediti deteriorati netti diminuiscono a 5,4 miliardi (-12,8% rispetto a fine 2016), con una copertura del 48,7 per cento. Le sofferenze nette si fissano a 2,9 miliardi, in calo del 3,9% rispetto al 31 dicembre 2016 e con una copertura del 59,3 per cento.

Sale anche la raccolta a 63,4 miliardi (+8,4% rispetto al 31 dicembre 2016), grazie al buon andamento di quella da clientela (+5,6% a 42,7 miliardi rispetto a fine 2016).

In termini di solidità patrimoniale, a fine 2017 il Cet1 phased in si attesta al 13,89% (13,80% di fine anno 2016), mentre quello fully phased è pari al 13,68% (13,27% al 31 dicembre 2016).