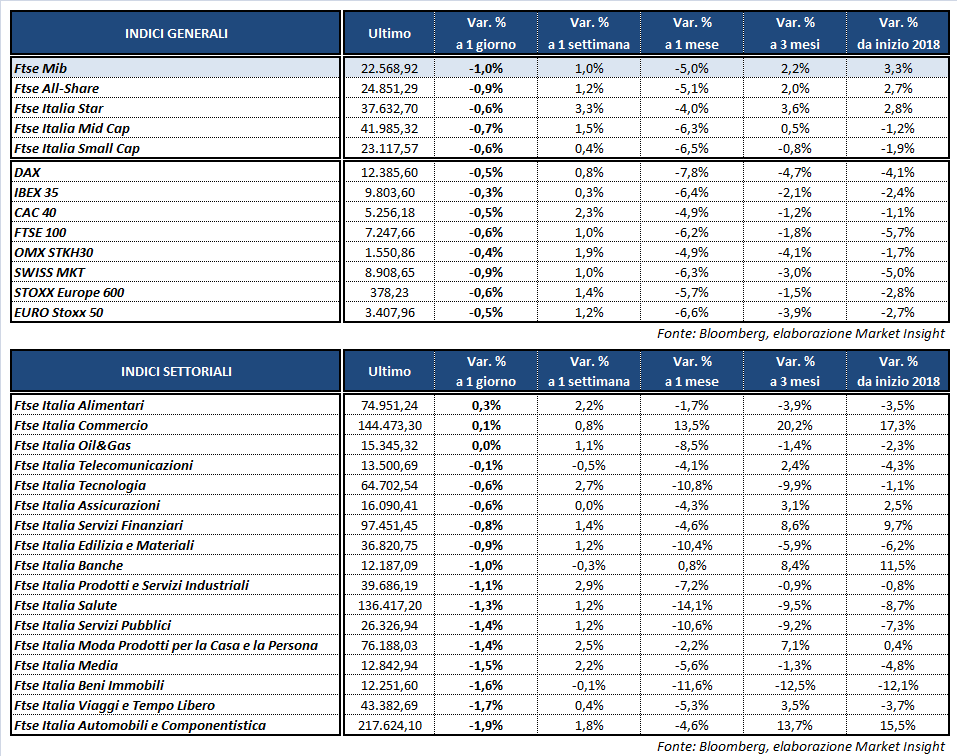

Seduta debole per le Borse del Vecchio Continente, orfane di Wall Street rimasta chiusa per la festività del President’s Day. Il Ftse Mib archivia le contrattazioni in calo dell’1% a 22.568 punti, con Tenaris in controtendenza a +3 per cento. Arretrano nel finale anche il Dax di Francoforte (-0,5%), il Cac 40 di Parigi (-0,5%) e il Ftse 100 di Londra (-0,6%) mentre l’Ibex di Madrid limita i danni (-0,3%).

Sul Forex il cambio euro/dollaro oscilla in area 1,24, mentre la coppia dollaro/yen risale a 106,6. Intanto, i ministri delle Finanze europei si sono riuniti a Bruxelles per designare il prossimo vice presidente della Bce. Il successore di Vítor Constâncio, in scadenza il 31 maggio, sarà lo spagnolo Luis de Guindos.

Tra le materie prime l’oro viaggia poco sotto i 1.350 dollari l’oncia, mentre il petrolio guadagna circa un punto percentuale con Wti e Brent rispettivamente a 62,5 e 65,5 dollari al barile. I dati Baker Hughes di venerdì sera hanno evidenziato un decremento del numero di impianti di trivellazione in Nord America, mentre negli Stati Uniti i rigs sono rimasti invariati. Ancora sotto osservazione il comparto obbligazionario, dove il rendimento del Btp risale al 2,04% con uno spread dal Bund in aumento a 130 punti base.

A Milano svetta TENARIS (+3%) grazie alla possibile introduzione negli Stati Uniti di dazi all’importazione di acciaio per contrastare i produttori asiatici. Ben intonata anche BANCO BPM (+0,7%), che ha ricevuto dalla Bce l’autorizzazione all’utilizzo dei modelli interni avanzati (AIRB) per la misurazione dei requisiti patrimoniali relativi al rischio di credito a livello consolidato.

Vendite diffuse sul resto delle big cap, in particolare FERRARI (-2,2%), CNH (-2,1%), MEDIASET (-2%), PIRELLI (-2%) e LUXOTTICA (-2%).

Sottotono pure le utilities ITALGAS (-1,7%) ed ENEL (-1,7%), che scontano qualche presa di beneficio e il nuovo rialzo dei rendimenti obbligazionari. Sulla seconda pesa anche il downgrade degli analisti di Hsbc, che hanno ridotto il giudizio a ‘hold’ dal precedente ‘buy’ e il prezzo obiettivo a 5,20 euro dal precedente target price a 5,80 euro.

Chiude poco sopra la parità POSTE ITALIANE (+0,2%) prima della pubblicazione dei dati preliminari relativi al 2017 usciti a mercati chiusi, mentre il 27 febbraio verrà presentato il piano industriale.

Fuori dal listino principale arretra CREVAL (-7,1%) nel giorno dell’avvio dell’aumento di capitale da 700 milioni. In evidenza, invece, CARIGE (+8,2%) sulle aspettative di un recupero dei conti della banca. Il rialzo potrebbe anche essere legato alla ricerca di nuovi equilibri nell’azionariato dopo l’ingresso a sorpresa nel capitale del finanziare Raffaele Mincione, che attraverso la propria Capital Investment Trust ha rastrellato il 5,4% del capitale.

Infine CAD IT avanza del 7,4%, allineandosi al prezzo dell’Opa da 5,3 euro per azione, finalizzata al delisting, lanciata da Quarantacinque, veicolo che fa capo a Paolo Del Cortivo, presidente e Ad della software house veronese.