Credem ha archiviato il 2017 con un balzo dell’utile netto del 41,3% a 186,5 milioni rispetto al 2016, grazie all’andamento positivo dei ricavi core, al contenimento dei costi operativi e a rettifiche su crediti pressoché stabili. Il margine intermediazione ha toccato 1.139,7 milioni (+3,4% a/a) e la flessione dei costi operativi (-2,3% a/a a 748,5 milioni) ha consentito un miglioramento dell’efficienza operativa. Le rettifiche su crediti si sono attestate a 80,5 milioni (+1,3% a/a).

Utile netto consolidato in significativa crescita a 186,5 milioni (+41,3% a/a) nel 2017 per Credem. Un risultato frutto di miglioramenti in quasi tutti i principali aggregati del conto economico.

Il margine di intermediazione si è fissato a 1.139,7 milioni (+3,4% a/a), beneficiando dell’aumento a 538,5 milioni (+7,2% a/a) del margine di interesse, nonostante le pressioni sia del contesto dei bassi tassi di interesse sia della forte competizione.

Le commissioni nette sono salite a 459,3 milioni (+5,5% rispetto al 2016), grazie al progresso di quelle di gestione e intermediazione (+9,6% a/a), che hanno più che compensato il calo della componente da servizi bancari (-5,7% a/a), su cui hanno anche impattato negativamente gli oneri derivanti dalla liquidità in eccesso depositata presso la Banca Centrale Europea.

I costi operativi hanno evidenziato un lieve calo a 748,5 milioni (-2,3% a/a). Nello specifico, le spese per il personale sono leggermente salite a 497,7 milioni (+1,7% a/a), riflettendo gli investimenti effettuati per la crescita commerciale anche attraverso nuove assunzioni (ingresso di 256 nuove risorse nel 2017). In calo, invece, gli altri costi operativi a 250,8 milioni (-9,7% rispetto al 2016).

Tali dinamiche hanno spinto il risultato lordo di gestione a 391,2 milioni, salito del 16,2% rispetto all’anno precedente.

Le rettifiche su crediti sono moderatamente cresciute a 80,5 milioni (+1,3% a/a), in relazione alla scelta aziendale di aumentare il livello delle coperture. La gestione assicurativa ha visto un saldo negativo contenuto in 25,2 milioni (deficit di 26,5 milioni nel periodo di confronto).

Suddette dinamiche hanno portato il risultato netto di gestione a 285,6 milioni (+25,2% a/a).

La gestione straordinaria salda con oneri netti per 13,7 milioni (-21,4 milioni nel 2016). Le imposte sono invece aumentate a 85,4 milioni (+11,5% a/a).

Il conto economico si è chiuso con un utile netto di 186,5 milioni, a fronte dei 131,9 milioni dell’anno precedente.

Il board ha proposto la distribuzione di un dividendo per azione di 0,20 euro (+33% rispetto al 2016).

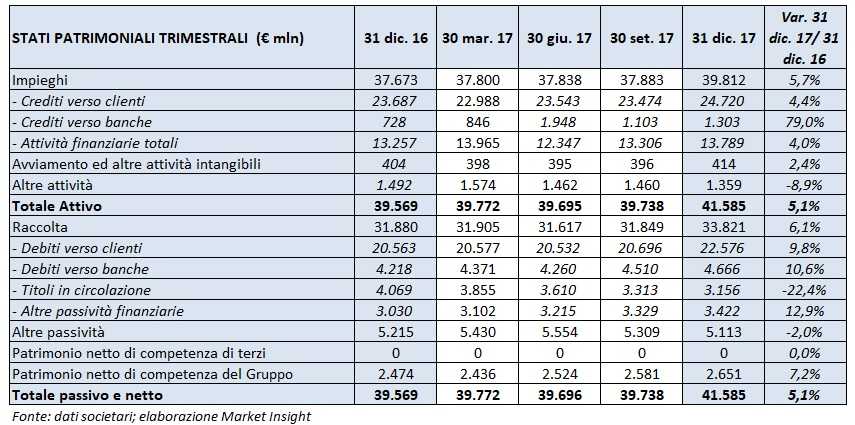

Dal lato patrimoniale, gli impieghi salgono a 39,8 miliardi (+5,7% rispetto a fine 2016), al cui interno i crediti verso la clientela crescono a 24,7 miliardi (+4,4% rispetto al 31 dicembre 2016). I crediti problematici lordi ammontano a 1.326,1 milioni (1.403,3 milioni l’anno precedente), mentre quelli netti sono pari a 727,7 milioni (806,8 milioni a fine 2016). Le sofferenze nette si attestano a 319,3 milioni (345,7 milioni al 31 dicembre 2016) e il coverage ratio si esprime al 61,1 per cento.

La raccolta totale si attesta a 33,8 miliardi (+6,1% rispetto al 31 dicembre 2016), trainata da quella da clientela salita a 22,6 miliardi (+9,8% rispetto a fine 2016).

Sul fronte della solidità patrimoniale, il Cet1 a fine dicembre si fissa al 13,32% (13,20% al 31 dicembre 2016).