Rimane molto faticosa la strada della ripresa per Mps. La svolta avvenuta nel 2017, con la ricapitalizzazione pubblica da 5,2 miliardi che ha permesso di avviare il processo di risanamento della banca, non si rispecchia ancora pienamente nei numeri. L’istituto senese ha registrato nel 2017 una perdita netta di 3,5 miliardi, contro il rosso di 3,2 miliardi del 2016. Il risultato è legato a un calo dei ricavi (-6% a/a), solo parzialmente compensato dalla diminuzione dei costi (-3% a/a) e appesantito dal costo del credito ancora elevato (+19% a/a). Tali dinamiche sono state influenzate anche da accantonamenti straordinari.

Il 1° marzo il cda del gruppo Mps ha approvato il progetto di bilancio che conferma i risultati preliminari resi noti al mercato il 9 febbraio scorso. L’istituto di Rocca Salimbeni ha archiviato il 2017 con una perdita netta di 3,5 miliardi, in aumento rispetto ai 3,2 miliardi del 2016, e un margine di interesse pari a 4 miliardi, più debole nelle componenti core rispetto all’anno precedente. Il 2017 è stato tuttavia caratterizzato dalla ricapitalizzazione pubblica da 5,2 miliardi, un rafforzamento del patrimonio che ha rappresentato un fondamentale sostegno alla banca e punto di svolta. La ritrovata sicurezza ha permesso di ritornare a un rapporto più disteso con la clientela, dalla quale è venuto un segnale di fiducia con l’inversione della tendenza della fuga dai depositi, che negli scorsi dodici mesi sono aumentati di 11 miliardi.

Nella tabella seguente si riporta il conto economico di Mps.

Il margine di intermediazione si è attestato a 4.026 milioni, (-6% a/a) per la flessione del margine di interesse e delle commissioni nette, solo parzialmente compensata dalla crescita del risultato netto dell’attività di negoziazione che include un effetto positivo derivante dal burden sharing, cioè dalla conversione dei titoli subordinati in azioni avvenuta nell’ambito della ricapitalizzazione.

Il margine di interesse del 2017 si è fissato a 1.788,3 milioni (-11,5% a/a), principalmente per il calo degli attivi fruttiferi, in particolare degli impieghi commerciali e del portafoglio titoli. Tale dinamica è stata parzialmente attenuata dalla diminuzione degli interessi passivi, conseguente alla riduzione del costo della raccolta commerciale, alla scadenza di obbligazioni aventi condizioni più onerose e agli effetti del già citato burden sharing.

Le commissioni nette sono risultate pari a 1.576,5 milioni (-14,3% a/a), a causa in primo luogo della contabilizzazione del costo della garanzia governativa sulle emissioni del primo trimestre e dei minori proventi rivenienti dal comparto del credito (a fronte di volumi inferiori all’anno precedente). C’è da segnalare, inoltre, la cessione del ramo del merchant acquiring, avvenuta il 30 giugno, che ha comportato minori proventi sui servizi di pagamento.

Il risultato netto da negoziazione è ammontato a 574,8 milioni (+30% a/a), grazie agli effetti relativi all’operazione di burden sharing (per complessivi 503 milioni). Al netto degli impatti di tale operazione, l’aggregato risulta notevolmente inferiore rispetto all’anno precedente, che era stato caratterizzato da maggiori risultati dall’attività di trading, da plusvalenze sulle AFS e da alcune voci di natura straordinaria quali la cessione della partecipazione in Visa.

Gli altri ricavi sono risultati positivi per 86 milioni, contro i 19,9 milioni negativi del 2016. Il miglioramento è legato al minor impatto del risultato netto dell’attività di copertura, negativo per 4 milioni, contro gli 82 milioni di rosso al 31 dicembre 2016, a causa della sopravvenuta inefficacia della copertura dal rischio tasso su un’emissione subordinata a seguito della relativa conversione obbligatoria. I dividendi, pari a 101 milioni (+29,8% a/a), sono rappresentati soprattutto dal contributo dell’attività di bancassurance con Axa.

I costi operativi si sono attestati a 2.543,1 milioni, con un calo del 3% annuo che non esprime a pieno la portata delle azioni di contenimento realizzate dal management.

In particolare, le spese per il personale sono diminuite a 1.575 milioni (-2,2% a/a), per via della riduzione degli organici per un totale nel 2017 di 1.800 uscite, di cui 1.200 avvenute nel mese di novembre. Il risparmio annuo è stimato in 135 milioni, mentre il bilancio 2017 ha beneficiato solo per 45 milioni. Gli altri costi operativi sono scesi del 4,3% a/a a 967,7 milioni. Nel dettaglio, le altre spese amministrative sono risultate pari a 704 milioni, in flessione dell’11,1% rispetto al 2016, che includeva 37 milioni di spese connesse all’operazione di ricapitalizzazione non andata a buon fine. Anche al netto di tale componente, la dinamica annuale risulterebbe comunque in riduzione per effetto delle iniziative di contenimento strutturale della spesa che hanno interessato, in particolare, la gestione del comparto immobiliare, dell’Ict e delle spese legali connesse al recupero crediti.

Nel 2017, sono state chiuse 435 filiali dalle quali è atteso un risparmio di 25 milioni annui, di cui solo 5 milioni inclusi nel bilancio 2017. Invece, le rettifiche di valore nette su attività materiali e immateriali sono risultate superiori rispetto all’anno precedente a causa di svalutazioni di licenze software per 25 milioni e impairment su terreni e fabbricati per 17 milioni.

Per effetto delle dinamiche sopra descritte, il risultato lordo di gestione si è fissato a 1.482,5 milioni (-10,7% a/a).

Nel 2017, il gruppo ha contabilizzato rettifiche nette su crediti per 5.323,7 milioni (+19,2% a/a), principalmente per l’adeguamento del valore netto delle sofferenze oggetto di cessione al loro valore di realizzo, inclusi gli oneri accessori previsti nell’accordo con Quaestio (circa -3,9 miliardi, già rilevati il 30 giugno 2017); per i costi di recupero connessi al contratto di servicing pluriennale stipulato con la jv Cerved/Quaestio per la gestione in outsourcing di parte delle sofferenze del gruppo (-170 milioni) e, infine, per 95 milioni per alcune richieste di adeguamento da parte della Bce dopo l’ispezione in loco.

Il risultato netto di gestione ha evidenziato così una perdita di 3.841,2 milioni, in peggioramento dai 2.806,3 milioni dell’anno precedente.

Negli altri oneri e accantonamenti straordinari, negativi per 546,3 milioni (-88,9% a/a), sono inclusi 233 milioni di accantonamenti per rischi legali, la svalutazione della partecipazione nel fondo Atlante I (30 milioni, già contabilizzati nella semestrale) e in Banca Popolare di Spoleto (-8 milioni); la svalutazione della quota detenuta nello Schema Volontario (-46 milioni). Le perdite da partecipazioni (circa -14 milioni) per svalutazioni effettuate sulle collegate Trixia, Interporto Toscano e Fidi Toscana sono state parzialmente compensate dalla contabilizzazione della plusvalenza da cessione della partecipazione di Intermonte Sim Sgr realizzata nel quarto trimestre 2017.

Gli oneri di ristrutturazione una tantum, includono gli accantonamenti relativi al Fondo Esodo del personale (-282 milioni) per le uscite di novembre, gli oneri riguardanti la chiusura delle filiali prevista nel piano di ristrutturazione (-17 milioni) e gli oneri connessi all’operazione di cartolarizzazione delle sofferenze e ai contratti di cessione della piattaforma di recupero (-32 milioni).

I costi di sistema sono stati pari a 92 milioni, costituiti dall’intero contributo dovuto al Fondo di Risoluzione Unico. Il saldo al 31 dicembre 2016 era pari a -241 milioni, poiché includeva le due annualità addizionali a favore del Fondo di Risoluzione Nazionale, come da richiesta di Banca d’Italia. Infine, il canone Dta, pari a -71 mln, è stato in linea con l’anno precedente.

Il risultato ante imposte, negativo per 4.387,5 milioni, ha beneficiato di 709,6 milioni di imposte positive e di 175,4 milioni di rettifiche e da utili da cessione di investimenti pari a 531 milioni (determinati dalla plusvalenza da cessione del merchant acquiring a CartaSi e dalla cessione di un immobile di Mps Belgio), a fronte di un risultato pari a 33 milioni al 31 dicembre 2016 (soprattutto per effetto della plusvalenza realizzata dalla cessione di un immobile della partecipata CO.E.M.).

Considerando gli effetti netti della PPA (-26 milioni), la perdita netta consolidata relativa all’esercizio 2017 ammonta a 3.502,4 milioni, che si confronta con un rosso di 3.241 milioni conseguito nel 2016.

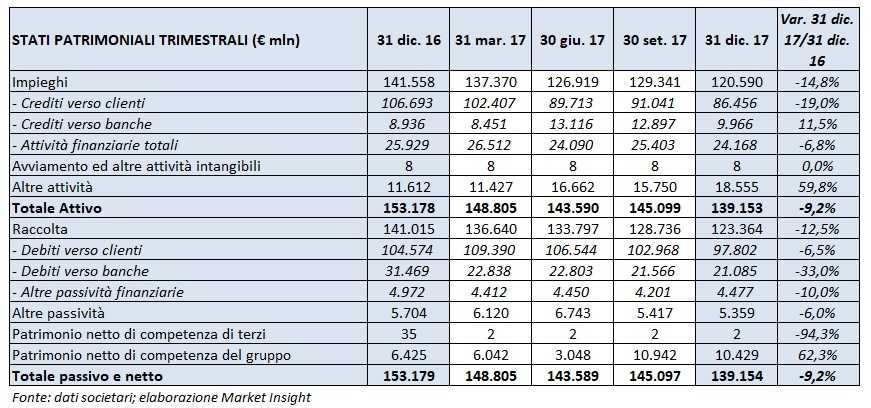

Nella tabella seguente riportiamo lo stato patrimoniale di Mps.

La raccolta diretta si attesta a 97,8 miliardi, in flessione di 6,8 miliardi rispetto a fine dicembre 2016, principalmente per il calo dei Pct con controparti istituzionali e del comparto obbligazionario (sul quale hanno inciso l’effetto del burden sharing sui prestiti subordinati istituzionali e le scadenze dell’anno), solo parzialmente compensato dalla crescita dei conti correnti, dei depositi e delle altre forme di raccolta.

La quota di mercato del gruppo sulla raccolta diretta si è fissata al 3,78% (dato aggiornato a ottobre 2017), in crescita di 23 basis point rispetto a fine 2016. La raccolta indiretta a fine 2017 è stata pari 95,8 miliardi, in calo rispetto al 31 dicembre 2016 (-2,3 miliardi) per la contrazione del risparmio amministrato (-3,7 miliardi), sulla quale ha influito la movimentazione di una rilevante posizione corporate. Il risparmio gestito risulta invece in crescita (+1,4 miliardi).

Al 31 dicembre 2017 i crediti verso la clientela del gruppo sono state pari a 86,5 miliardi, in riduzione di 20,2 miliardi rispetto a fine dicembre 2016.

Per quanto riguarda i coefficienti patrimoniali, al 31 dicembre 2017 il Cet1 si è attestato al 14,8% (rispetto all’8,2% di fine 2016).