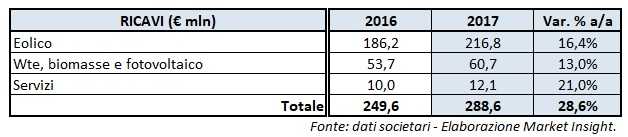

Il gruppo guidato da Toni Volpe ha registrato nell’esercizio 2017 un fatturato consolidato di 288,6 milioni, in progresso del 15,6% su base annua.

L’incremento dei ricavi è attribuibile sia alla crescita della capacità installata (pari a 913 MW, +16% a/a) sia al significativo aumento dei prezzi medi di cessione dell’energia elettrica in Italia, Spagna e Regno Unito. L’incremento dei prezzi medi in UK è stato in parte compensato dalla svalutazione della sterlina sull’euro (-6,5% a/a). L’aumento dei ricavi consolidati è riconducibile anche alla maggiore produzione annua, pari a 2.043 GWh, in crescita del 9,5% rispetto al 2016, di cui circa l’87% dell’energia è stata prodotta dall’eolico.

Dal lato della ripartizione per tipologia, si segnala che il fatturato dell’eolico è salito del 16,4% a 216,8 milioni, mentre le vendite riferite al ramo Wte, biomasse e fotovoltaico si sono incrementate del 13% a 60,7 milioni. Quest’ultima divisione ha potuto in particolare beneficiare dell’incremento dei rifiuti trattati nell’impianto di Gorle e della migliore performance dell’impianto a biomasse di Ecosesto, la cui produzione è aumentata di circa il 12%, performance che però si confronta con un valore che nel 2016 aveva visto una fermata programmata. Positivo infine anche il contributo del comparto Servizi (+21%), cui fa capo il gruppo spagnolo Vector Cuatro.

L’Ebitda ha raggiunto quota 149,4 milioni, registrando un incremento del 9,6%. Il risultato è stato superiore rispetto alla guidance societaria (aggiornata a fine 2017 con il piano industriale 2017-2021) pari a 147 milioni, mentre l’Ebitda margin è sceso di circa il 2,8% al 51,8 per cento.

La dinamica dell’Ebitda prosegue poi a livello di Ebit, che riporta un forte incremento a 75,4 milioni (+26,4%) grazie anche al contenimento degli ammortamenti e accantonamenti.

Gli oneri finanziari netti sono scesi a 35,3 milioni dai 41,4 milioni del 2016, grazie al minor costo del debito, reso possibile attraverso la rinegoziazione di alcuni project financing, la contabilizzazione di differenze cambi positive e minori interessi passivi per contenziosi.

Il forte miglioramento della gestione finanziaria ha portato risultato ante imposte a 42,4 milioni dai 19,4 milioni del 2016.

Il 2017 si è chiuso con un utile netto di competenza dei soci pari a 20,4 milioni, contro un deficit di 3,9 milioni del 2016, un risultato che ha beneficiato anche di un minore tax rate (24,4% a fronte del 94,4% dell’anno precedente).

Il Cda ha proposto la distribuzione di un dividendo di 0,053 euro per azione, aumentato rispetto ai 0,049 euro dell’esercizio precedente.

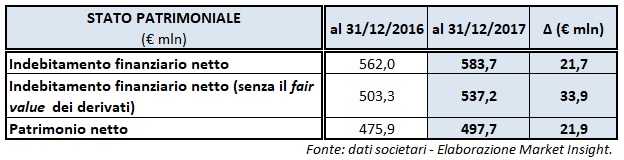

Sul fronte dello Stato patrimoniale, l’indebitamento finanziario netto (inclusivo del fair value dei derivati) è stato pari a 583,7 milioni, in crescita per 21,7 milioni rispetto al dato registrato al 31 dicembre 2016. Il leverage (debito netto/patrimonio netto) è rimasto pressoché invariato e pari a 1,17x (1,18x al 31 dicembre 2016).

La liquidità generata nel periodo è pari a 89,1 milioni ed è stata assorbita da investimenti totali netti per circa 154,3 milioni, dall’acquisto di azioni proprie e da dividendi distribuiti per 22,8 milioni di euro.

Nel corso del 2017, gli investimenti totali sono stati pari a 154,9 milioni (92,5 milioni nel 2016) e hanno riguardato principalmente l’acquisizione di società.

Il management ha poi fornito la nuova guidance per l’Ebitda dell’intero 2018, pari a un minimo di 148 milioni, mentre l’utile netto prima degli interessi di terzi è atteso a 29 milioni. L’indebitamento finanziario netto (inclusivo del fair value dei derivati) dovrebbe invece raggiungere i 687 milioni.