nel 1H25")

")

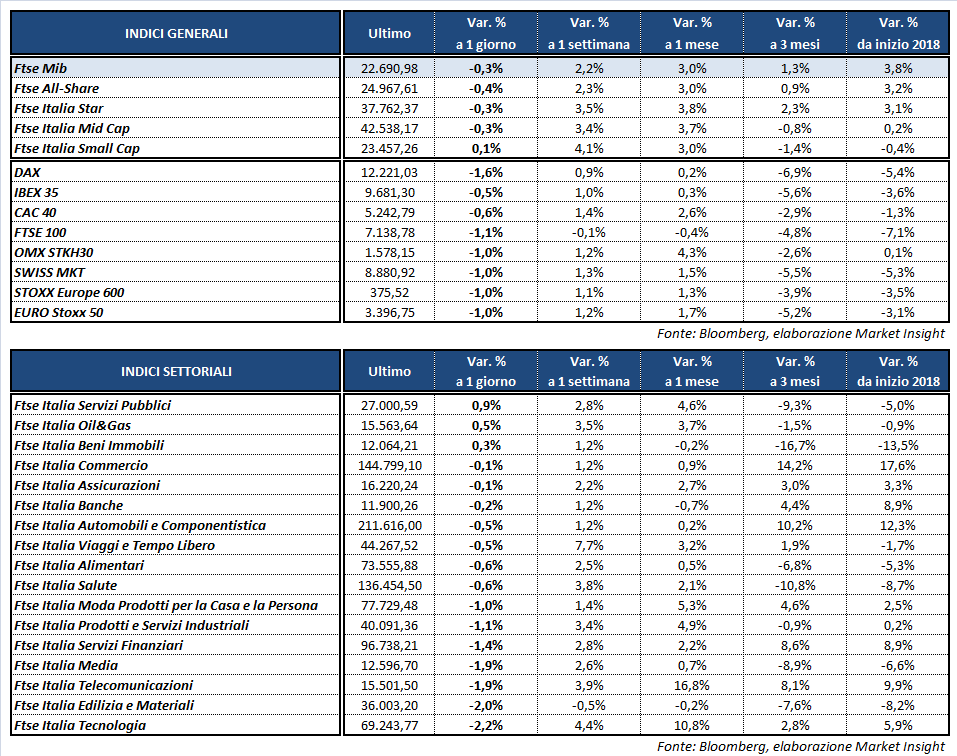

Finale negativo per le Borse europee penalizzate dal rallentamento di Wall Street e dal rafforzamento dell’euro. A Milano il Ftse Mib archivia le contrattazioni in ribasso dello 0,3% a 22.691 punti, limitando i danni rispetto al Dax di Francoforte (-1,6%), al Ftse 100 di Londra (-1,1%), al Cac 40 di Parigi (-0,6%) e all’Ibex 35 di Madrid (-0,5%).

I listini americani intanto hanno invertito la rotta rispetto all’apertura, erodendo i guadagni iniziali e passando in rosso, con gli investitori intenti a valutare l’uscita di scena del segretario di Stato americano, Rex Tillerson, e i numeri di febbraio sull’inflazione a stelle e strisce.

Tillerson, troppo in dissonanza con il pensiero di Trump, si è aggiunto alla lunga lista di collaboratori cacciati dal presidente e verrà rimpiazzato con il capo della Cia, l’italoamericano Mike Pompeo, mentre dai dati macro non sono emerse sorprese, con l’indice dei prezzi al consumo esattamente in linea con il consensus (+0,2% mensile, +2,2% annuo e +1,8% il dato core). Una lettura che, anche alla luce della debole crescita dei salari emersa venerdì, allontana l’ipotesi di quattro rialzi dei tassi di interesse nel 2018 in favore dei tre preventivati, il primo dei quali dovrebbe avvenire nel meeting della settimana prossima.

Sul Forex il cambio euro/dollaro si riporta così in area 1,24, mentre il dollaro/yen torna a 106,6, con la valuta giapponese ancora condizionata dallo scandalo che coinvolge il ministro delle Finanze, Taro Aso, e la moglie del premier Shinzo Abe.

Sempre sul fronte macro, inoltre, si segnala che l’Ocse ha alzato le stime sul Pil mondiale e dell’Eurozona, ma ha lasciato invariate quelle relative all’Italia, per la quale prevede una crescita dell’1,5% nel 2018 e dell’1,3% per l’anno successivo. La disoccupazione a livello nazionale, invece, è scesa all’11% nel quarto trimestre 2017 dall’11,2% del trimestre precedente.

Il deprezzamento del biglietto verde agevola l’oro che risale a 1.326 dollari l’oncia mentre, per quanto riguarda il petrolio, Wti e Brent calano rispettivamente a 60,6 e 64,6 dollari al barile, frenati dai timori che la pur solida domanda globale non basti ad assorbire la crescente offerta statunitense.

Sull’obbligazionario, infine, il rendimento del decennale italiano cala leggermente, all’1,98%, separato da uno spread con il Bund tedesco di 136 punti base. Le aste italiane odierne non hanno riservato sorprese: ben coperte tutte e quattro le emissioni in programma e, in particolare, le più lunghe (15 e 30 anni) che hanno visto un rapporto domanda di titoli sulla quantità in aggiudicazione superiori rispettivamente a 1,6 e 2,6 volte, segno che gli investitori istituzionali guardano sempre con forte interesse l’appetibilità dei rendimenti generosi offerti dalla Repubblica Italiana.

A Piazza Affari le vendite investono MEDIASET (-4,2%), penalizzata dal downgrade di JP Morgan da ‘neutral’ ad ‘underweight’ con prezzo obiettivo passato da 3,20 euro a 3,10 euro.

In rosso anche STM (-2,6%) e TELECOM ITALIA (-2,4%). Acquisti invece su UNIPOL (+2,9%), in scia all’upgrade da parte di Kepler Cheuvreux da ‘hold’ a ‘buy’ con un target price pari a 4,60 euro.

Bene le utilities, in particolare ITALGAS (+2,3%) dopo i risultati, ma anche A2A (+1,4%), ENEL (+0,8%) e SNAM (+0,9%) in attesa dei conti. Tra le banche chiudono in rialzo BANCO BPM (+2,3%), BPER (+1,9%) e UBI (+1,1%).