")

pesano le banche")

")

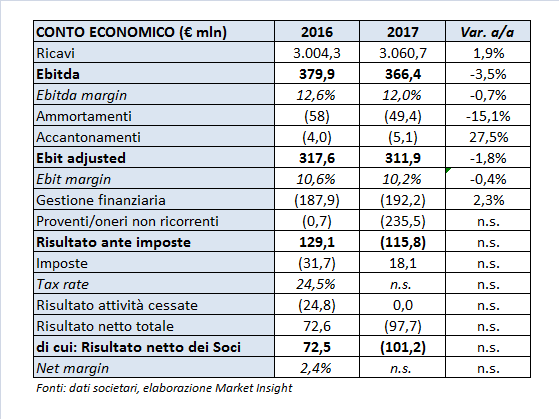

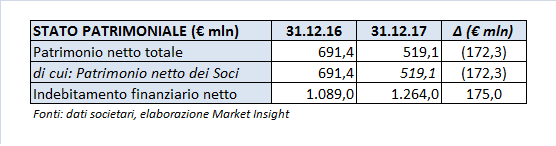

Il CdA di Astaldi ha approvato il progetto di bilancio dell’esercizio 2017, penalizzato dalla svalutazione di 230 milioni dell’esposizione verso il Venezuela. Ricavi in crescita di circa il 2%, mentre la redditività e la marginalità hanno registrato un lieve calo dovuto all’avanzamento della strategia di de-risking. Senza l’effetto Venezuela, il risultato netto di gruppo avrebbe evidenziato un utile in crescita del 42,9% a 103,6 milioni. A livello patrimoniale, aumenta l’indebitamento finanziario netto a 1.264 milioni. Previsto per aprile un nuovo piano industriale 2018-2021, che includerà un aumento di capitale da 300 milioni.

Nel 2017, il portafoglio ordini è cresciuto a oltre 24 miliardi, con il contributo di 3,7 miliardi tra nuovi ordini e incrementi contrattuali. Per quanto riguarda gli ordini acquisiti, il gruppo ha seguito una strategia di de-risking, riposizionando il business in aree geografiche e settori a minor rischio.

Il book-to-bill, indice che riflette la capacità di conversione degli ordini in fatturato, si è attestato a 1,3x indicando un buon livello nell’andamento delle commesse.

Il fatturato è invece aumentato dell’1,9% a 3,1 miliardi, pur non comprendendo ancora la messa in produzione dei contratti più recenti ed essendo penalizzato dal completamento di alcune importanti commesse e dall’effetto del cambio euro/dollaro.

In particolare, si evidenzia il trasferimento del focus geografico, con una crescita del 54,9% in Italia (24,3% dei ricavi) e del 7,2% nelle Americhe (36,7% dei ricavi) a seguito dell’accelerazione dell’attività in Canada.

A livello di singoli business, si conferma l’apporto consistente del segmento Costruzioni, che riflette il 97% del fatturato, mentre aumenta l’incidenza del segmento Operation & Maintenance, salito al 3% con 86 milioni di ricavi.

L’Ebitda è diminuito del 3,5% a 366,4 milioni, in linea con le aspettative della società legate al riposizionamento del mix prodotto/paese, con un’incidenza sul fatturato del 12% (-70 basis points).

L’Ebit adjusted, non includendo le svalutazioni, è sceso dell’1,8% a 311,9 milioni con un ros del 10,2% (-40 bp), riflettendo le stesse dinamiche evidenziate nella redditività lorda.

Come già citato, il gruppo ha proceduto nell’esercizio a svalutazioni per 235,5 milioni, di cui 230 attribuibili all’impairment degli asset in Venezuela, contabilizzati a fine 2016 per 443 milioni. Utilizzando un criterio comunque prudenziale e cautelativo, il gruppo ritiene dunque di poter valutare la propria posizione creditoria nel Paese 203 milioni.

Per effetto di questo onere straordinario, il risultato netto del gruppo evidenzia una perdita di 101,2 milioni. Senza l’impatto della svalutazione, la società rileverebbe un utile netto di competenza dei soci di 103,6 milioni, in crescita del 42,9% su base annua.

A livello patrimoniale, l’indebitamento finanziario netto è cresciuto di 175 milioni a 1.264 milioni, registrando comunque un miglioramento nel quarto trimestre (1.389 milioni al 30 settembre 2017) grazie agli incassi di anticipi contrattuali e a milestone finanziarie.

Si segnala che per ridurre il debito lordo Astaldi intende cedere, a cavallo del primo semestre 2018, gli asset legati al Terzo Ponte sul Bosforo in Turchia.

Infine, nei primi mesi dell’anno il gruppo ha registrato un buon andamento delle acquisizioni di ordini, a conferma del buon indirizzo della strategia operativa. Nell’anno in corso Astaldi intende proseguire nell’attività di de-risking, prediligendo contratti EPC che prevedano pagamenti anticipati in aree geografiche quali Nord America, Cile, Europa e Far East. La società si attende inoltre un sempre maggior contributo delle attività O&M.

Il management ha proposto un aumento di capitale da 300 milioni, che sarà incluso nel nuovo piano industriale 2018-2022, in approvazione nel prossimo mese di aprile.