Dopo la pubblicazione delle versioni definitive della proposta della Commissione Europea e dell’Addendum Bce per la gestione dei crediti problematici, ecco le principali differenze tra le due normative.

Tra mercoledì e giovedì scorsi sono stati resi noti i documenti definitivi predisposti dalla Commissione Europea per il trattamento dei crediti deteriorati nei bilanci degli istituti di credito europei.

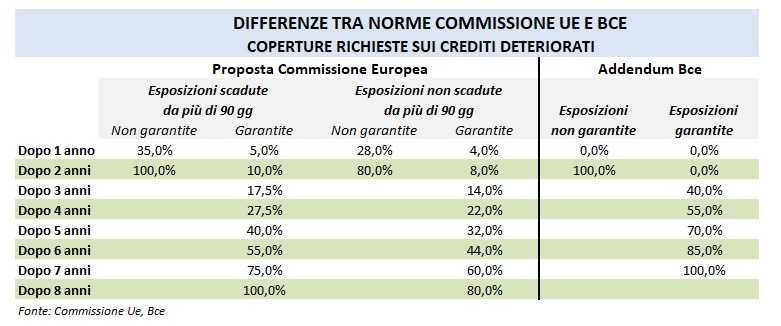

Esaminiamo nel dettaglio i principali elementi che differenziano i due pacchetti di misure.

Innanzitutto, il primo elemento di diversità riguarda l’efficacia in termini di applicazione, in quanto le norme varate dalla Commissione Ue, che dovranno poi essere approvate dal Parlamento e dal Consiglio Europeo, sono vincolanti per tutte le banche, in quanto derivano da un organo di indirizzo legislativo, e vanno ad impattare sui cosiddetti requisiti patrimoniali di primo pilastro.

L’Addendum, invece, riflette le aspettative di vigilanza della Bce e non è vincolante per gli istituti, ma funge da base di dialogo e va ad impattare sul cosiddetto requisito di secondo pilastro. Gli eventuali aggiustamenti si applicano caso per caso e solo agli istituti sotto la diretta supervisione di Francoforte.

Il secondo elemento di diversità riguarda il momento in cui un credito si trasforma in deteriorato. Le misure proposte dalla Commissione saranno valide solo per i nuovi prestiti che saranno erogati a partire dalla diffusione del provvedimento, e quindi dal 14 marzo.

L’Addendum Bce, invece, entrerà in vigore dal 1° aprile e sarà applicato sia ai crediti già in essere sia a quelli di nuova erogazione che diventeranno deteriorati.

C’è da notare che le due normative hanno un punto in comune: non vanno a toccare lo stock di crediti problematici già esistente.

In merito alla compatibilità tra i due provvedimenti, la Commissione Europea ha sottolineato che “Le due iniziative sono anche complementari. Le misure proposte dalla Commissione fissano requisiti minimi per le banche, mentre l’Addendum determina come la Bce valuterà la specifica situazione di ciascuna banca”.

Dal canto suo, l’Eurotower ha precisato che “I futuri livelli minimi di copertura previsti nell’ambito del primo pilastro doteranno l’Ue di un presidio contro la sottostima degli accantonamenti e si applicheranno a tutti gli enti. L’Addendum, al contrario, definisce aspettative di vigilanza che costituiranno il punto di partenza del dialogo di vigilanza allo scopo di valutare tutti i rischi a cui la banca è o potrebbe essere esposta, andando oltre i rischi già coperti dai requisiti minimi di primo pilastro”.

Il trattamento contabile delle esposizioni deteriorate previsto dalle due normative, a seconda che siano secured o unsecured, viene sintetizzato nello schema seguente.