nel 1H25")

nel 1H25")

")

")

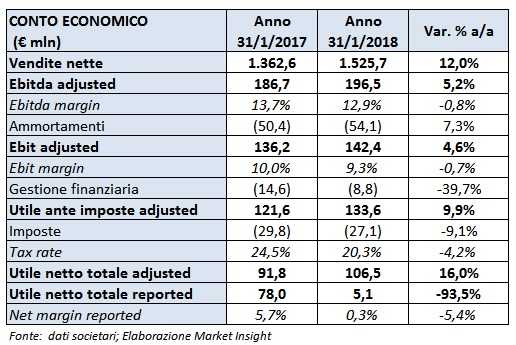

Ovs, azienda veneta, attiva nella creazione, realizzazione e commercializzazione di articoli di abbigliamento per donna, uomo e bambino con i marchi OVS e UPIM, ha archiviato l’esercizio 2017/2018 con ricavi consolidati in crescita del 12% a 1,5 miliardi (1,3 miliardi nell’esercizio precedente), incrementando inoltre la quota di mercato, da 7,37% a 7,84 per cento.

Nel dettaglio, l’andamento delle vendite ha beneficiato dello sviluppo della rete (+3,9%) e di quelle realizzate da Sempione Fashion AG (+8,1%). Nel complesso, nel corso dell’esercizio la performance dei ricavi si è mantenuta costante, ad eccezione della contrazione a doppia cifra per entrambi i brand delle vendite del mese di gennaio 2018 che ha pesato sul giro d’affari dell’intero anno per circa 1 punto percentuale, a parità di perimetro.

Dall’analisi dei marchi, i negozi a insegna Ovs hanno segnato un incremento dei ricavi del 3,1%, grazie allo sviluppo della rete retail in Italia e all’estero, oltre alla crescita del canale e-commerce. Positivo anche l’andamento del marchio Upim, con il fatturato salito dell’8% a 229 milioni.

Nel 2017 il network è aumentato di 151 punti vendita tra Italia ed estero, raggiungendo una rete complessiva di 1.624 negozi, di cui 744 a gestione diretta.

L’espansione del network ha portato le insegne del gruppo a raggiungere i 307 negozi all’estero, per un fatturato di 58,8 milioni (+34%), cui si aggiungono quelli svizzeri e sloveni di Sempione Fashion AG.

L’Ebitda adjusted si attesta a 196,5 milioni (+5,2%), grazie alle aperture di nuovi store e alla ristrutturazione del network esistente nonostante una chiusura d’anno difficile. Positivo anche il risultato netto della gestione operativa, con l’Ebit adjusted salito del 4,6% a 142,4 milioni.

L’utile netto adjusted si fissa a 106,5 milioni, in aumento del 16% rispetto ai 92 milioni nel 2017. Si segnala che l’utile netto reported assomma a 5 milioni (78 milioni nel 2017), dopo la contabilizzazione di oneri non ricorrenti per 102 milioni, di cui 35 milioni riferiti alla svalutazione del credito finanziario, di quello commerciale e della partecipazione in Sempione Retail AG, cui si aggiungono costi dei derivati su cambi per 77,3 milioni, originati dal differenziale tra il cambio di copertura della merce prevista in acquisto nel 2018 in dollari ed il cambio effettivo EUR/USD alla data di chiusura del 31 gennaio 2018 in quanto il gruppo acquista la maggior parte della merce in dollari, e pertanto utilizza strumenti di copertura operativi a termine per garantire costi di acquisto merci non influenzati da oscillazioni sui cambi

Al 31 gennaio 2018, l’indebitamento finanziario netto risulta pari a 317,9 milioni, peggiorato di circa 35 milioni rispetto a fine gennaio 2017.

Il board ha deliberato di non proporre ai soci il pagamento di dividendi, mentre ha deliberato un piano di acquisto e vendita di azioni proprie, che verrà discusso all’interno della prossima assemblea.