, utile netto di 1,6 mln (1H24: 2,2 mln)")

")

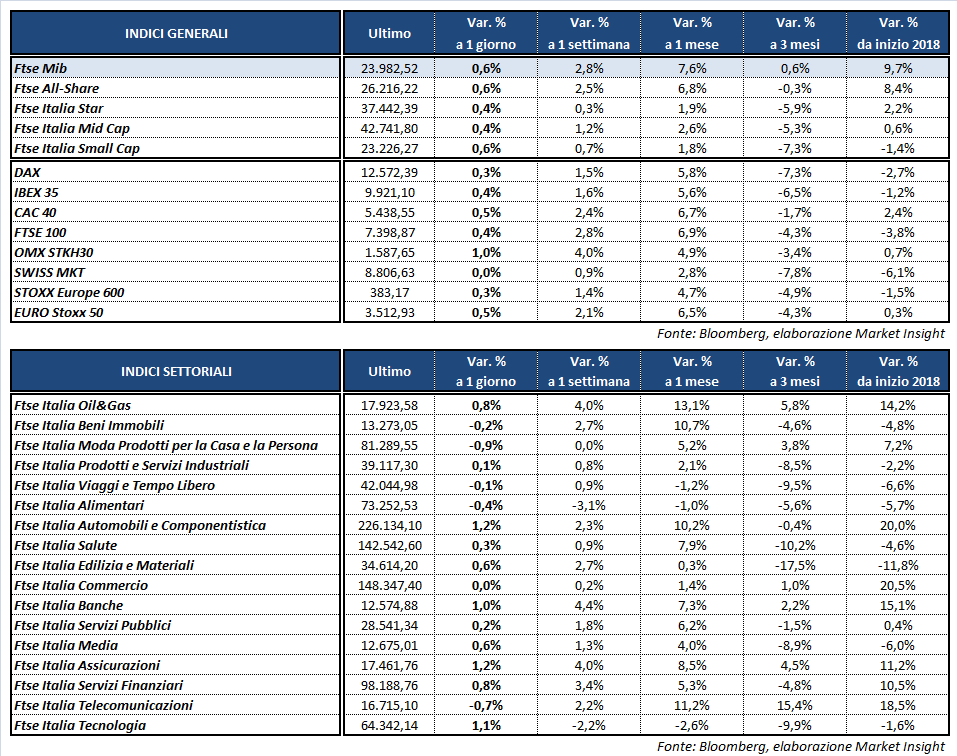

Accelerazione nel finale per le Borse europee, in scia al miglioramento di Wall Street dopo un avvio piatto. Il Ftse Mib di Milano archivia le contrattazioni in rialzo dello 0,6% a 23.982 punti, parzialmente frenato dallo stacco dei dividendi di Unicredit, Luxottica, Fineco, Ferrari, Recordati, Cnh e Prysmian.

Modesti segni positivi anche per il Dax di Francoforte (+0,3%), il Cac 40 di Parigi (+0,5%), il Ftse 100 di Londra (+0,4%) e l’Ibex 35 di Madrid (+0,4%), mentre fra gli indici americani spicca il Nasdaq a +0,5 per cento.

A Wall Street l’attenzione resta concentrata prevalentemente sulla stagione di trimestrali, oltre che sul rendimento del Treasury, che ha toccato il 2,99% per la prima volta dal 2014. Un’ascesa supportata dalle prospettive di crescita dell’economia e dell’inflazione negli Stati Uniti, che potrebbero indurre un atteggiamento maggiormente restrittivo da parte della Fed. Prosegue il sell-off anche sul comparto obbligazionario europeo, con il Btp che avanza all’1,79% mentre lo spread con il Bund si riduce a 116 punti base.

Il rialzo dei rendimenti governativi Usa sostiene il dollaro, che riduce il cambio con l’euro a 1,221 e porta quello con lo yen a 108,6. Il rafforzamento del biglietto verde invece penalizza l’oro, in ribasso a 1.323 dollari l’oncia, mentre le quotazioni del petrolio recuperano dai minimi intraday con Wti e Brent rispettivamente a 67,9 e 73,9 dollari al barile.

Per quanto riguarda i dati macro, sono stati diffusi gli indici Pmi preliminari di aprile di Eurozona e Usa. L’attività economica della zona euro resta in crescita ma continua a manifestare segnali d’indebolimento, mentre dagli Stati Uniti giungono indicazioni positive soprattutto per il settore manifatturiero. In settimana sono attesi i numeri sul Pil a stelle e strisce, mentre in Europa si attende soprattutto la riunione della Bce di giovedì.

Tornando a Piazza Affari, le migliori performance giornaliere tra le big cap vengono realizzate da FCA (+2,1%), MEDIOBANCA (+2%) e UNIPOLSAI (+1,9%), i cui soci hanno ha approvato la distribuzione di un dividendo complessivo pari a 0,145 euro per azione. In spolvero anche BANCA GENERALI (+1,4%) dopo i conti.

Positiva SAIPEM (+0,9%) in attesa dei risultati del primo trimestre, mentre la società si è aggiudicata nuovi contratti nel drilling Offshore e nell’E&C Offshore per un valore complessivo di circa 190 milioni di dollari.

Debole invece TELECOM ITALIA (-0,7%), dopo che il Tribunale di Milano ha accolto il ricorso presentato da Tim e Vivendi contro l’integrazione dell’ordine del giorno per l’assemblea di domani. Gli azionisti, dunque, non potranno votare in tale appuntamento la revoca e sostituzione di sei consiglieri richiesta dal fondo americano.

Tra i titoli penalizzati dallo stacco cedola chiude in controtendenza UNICREDIT (+0,9%), sorretta anche dai giudizi favorevoli di Barclays, Deutsche Bank e Citigroup.

Sottotono le utilities, penalizzate in parte dal rialzo dei rendimenti obbligazionari. Vendite su ITALGAS (-1,6%), TERNA (-0,7%) e SNAM (-0,4%), che guiderà il consorzio per rilevare il 90% della brasiliana Tag. Termina a +0,6% ENEL, che dovrà presentare la propria offerta per Eletropaulo in un’asta che si terrà il 18 maggio.