")

Gli Stati Uniti stanno monopolizzando la settimana con la sfilza di dati macro divulgati, gli eventi geopolitici, ma soprattutto per gli appuntamenti sulla politica monetaria.

L’alert del pomeriggio, se non dell’intera giornata, è fissato per la tarda serata di oggi quando il braccio operativo della Fed, il Fomc, delibererà sulle prossime strategie di politica monetaria a stelle e strisce.

Come già sottolineato nella mattinata, sarà importante leggere tra le righe il comunicato della Fed per avere un quadro ben più chiaro della situazione. Allo stato attuale, però, non sono previste sorprese in merito alle decisioni sui tassi.

A livello macro, si segnala la divulgazione della variazione dell’occupazione non agricola statunitense che ad aprile ha riportato 204 mila nuovi impieghi, superando le attese.

Sul fronte commerciale, il presidente americano, Donald Trump, ha parzialmente teso la mano ai Paesi europei prorogando la data di introduzione dei dazi su alluminio e acciaio al primo giugno.

In tale contesto, il rendimento del T-bond si mantiene sui livelli della mattinata a debita distanza dalla soglia del 3%, mentre sul Forex il biglietto verde resta appena sopra 1,20 contro euro.

Tornando in Europa, la disoccupazione dell’Eurozona è rimasta stabile nel mese di marzo, centrando in pieno le attese degli analisti, mentre prosegue il rallentamento della crescita del settore manifatturiero ad aprile.

Si conferma, infine, l’aumento del Pil dell’Eurozona nel primo trimestre 2018 seppur in misura più lieve rispetto al quarto trimestre del 2017.

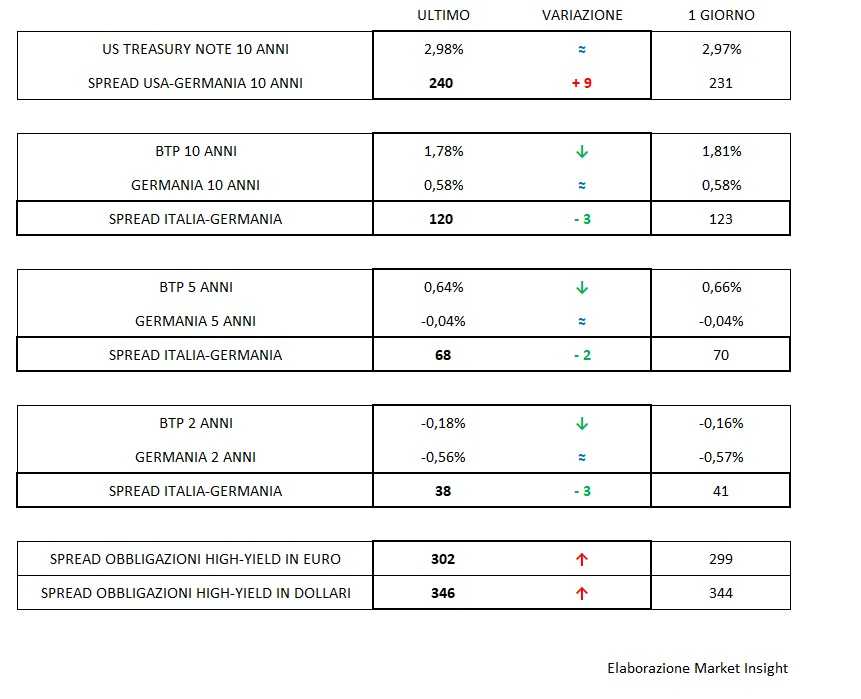

Sulla curva dei rendimenti dei titoli governativi, rispetto alla prima parte di giornata, i movimenti sono poco significativi e riguardano variazioni molto contenute. I rendimenti dei Btp decennali e quinquennali salgono rispettivamente di uno e due punti base, mentre i rendimenti dei Bund biennali scendono di un modesto centesimo.