Il rialzo dei tassi americani, in atto dal luglio 2016, ha acceso i riflettori sull’impatto che tale ascesa potrebbe avere su alcuni settori dell’economia americana e l’eventuale influenza sul trend ascendente del mercato azionario.

A dispetto dell’analisi sui tassi a lungo termine, tuttavia, l’attenzione deve essere rivolta anche ai tassi a breve che presentano un’ascesa considerevole e non da sottovalutare.

In mezzo c’è l’indicazione che giunge della curva dei rendimenti, la cui inclinazione sta tornando ad appiattirsi.

I TASSI A LUNGO

Dalla ripartenza dei tassi di interesse, le scadenze più lunghe sono salite in misura meno che proporzionale rispetto a quelle più brevi.

Il fenomeno è piuttosto tipico nelle situazioni nelle quali le banche centrali virano verso una politica monetaria più restrittiva.

In aggiunta la Fed, durante i suoi acquisti nel periodo di Quantitative Easing, ed anche ora che li sta rallentando, si è concentrata sui titoli con una durata più estesa per evitare continui rinnovi alla maturazione.

I tassi a lungo termine sono molto monitorati, in quanto influenzano il costo del finanziamento dei mutui. Tendenzialmente, per avere un parametro di riferimento, si applica uno spread medio di 160 punti base al rendimento del titolo governativo trentennale per determinare il tasso di un finanziamento immobiliare sulla stessa scadenza. Ciò significa che attualmente un mutuo a tasso fisso a 30 anni viene erogato o rifinanziato tra il 4,7 ed il 4,8 per cento.

Stiamo parlando di tassi ancora molto contenuti, ma in sensibile ascesa rispetto ai minimi dell’estate del 2016, quando lo stesso finanziamento veniva erogato poco sopra al tre per cento.

E’ evidente che ci sia preoccupazione sul fatto che i tassi di interesse sulle scadenze oltre i dieci anni possano ulteriormente impennarsi per recuperare il “gap” con le scadenze brevi.

Inoltre, l’aumento dei tassi sulle scadenze a lungo incide anche sui crediti al consumo, quali i prestiti auto e quelli per i finanziamenti allo studio.

I TASSI A BREVE

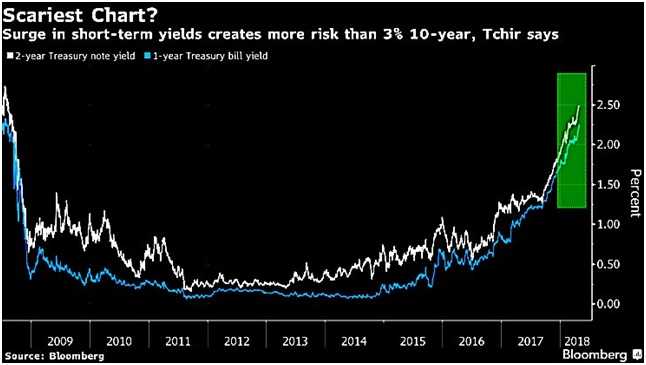

Il grafico sottostante mostra l’impressionate salita dei tassi a breve termine e, in particolare, di quelli delle scadenze annuali e biennali.

Il tasso Libor, il benchmark del sistema bancario mondiale al quale viene applicato un finanziamento, è salito fino al 2,37%, ben al di sopra del tasso di sconto della banca centrale che si attesta all’1,75%, dopo sei rialzi dei tassi di interesse.

L’aumento più sensibile dei tassi di interesse sulla parte breve della curva dei rendimenti ha portato al restringimento dello spread tra le scadenze biennali e decennali fino a 45 punti base, il più basso livello dal 2008, generando un progressivo appiattimento dell’inclinazione della curva.

CONSIDERAZIONI FINALI

Il focus degli investitori è ora concentrato sulla possibilità che il rendimento del T-bond salga al di sopra della fascia compresa tra il 3,05% ed il 3,25 per cento. Una preoccupazione corretta in quanto, qualora tale soglia venisse oltrepassata, si stima che ci possa essere qualche spostamento nelle preferenze degli investitori dalle azioni verso le obbligazioni.

Al contrario, l’incremento dei tassi sulle scadenze brevi, peraltro più significativo, comporta un costo di finanziamento maggiore per le imprese e in particolare per quello più indebitate e con un rating più basso. Tra queste ve ne sono anche alcune che effettuano i buy-back utilizzando la leva finanziaria e che saranno costrette a rinnovare i finanziamenti a tassi più elevati.

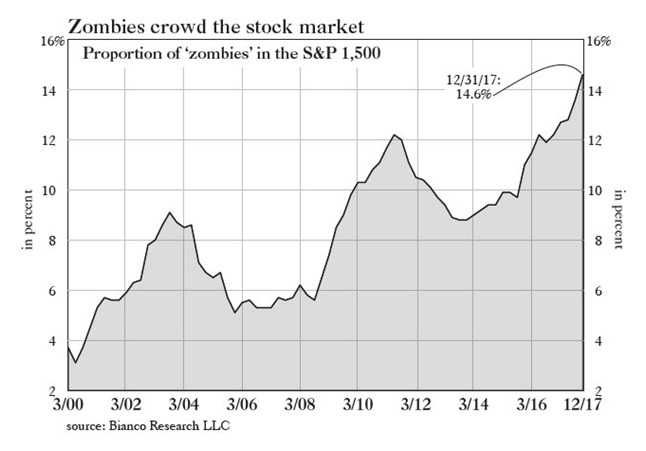

Un segnale di attenzione viene identificato dal numero di “Zombie company”, ovvero quelle società che non riescono a ripagarsi gli oneri finanziari con il cash flow generato.

Tale percentuale sul complesso delle società dello S&P500 sfiora ora il 15%, il livello più elevato di sempre.

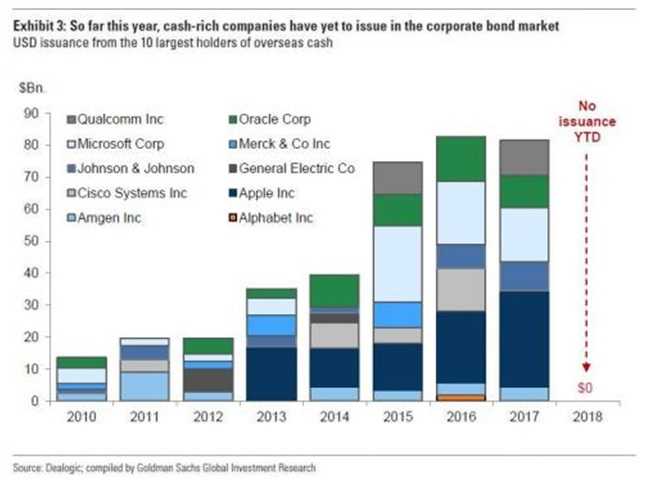

Infine, il mercato obbligazionario corporate ha evidenziato una brusca frenata da inizio anno con nessuna emissione di obbligazioni con rating da “investment grade”, non solo per una questione di tassi più elevati, ma anche in quanto le società detengono maggiore liquidità in cassa a seguito dei benefici della riforma fiscale.