Il gruppo ha archiviato i primi tre mesi del 2018 con ricavi in calo del 2,2% a 1,3 miliardi, penalizzati soprattutto dall’effetto cambi negativo. Il miglioramento del price/mix, grazie alla maggiore spinta sull’high value, ha più che compensato la flessione dei volumi e l’aumento dei costi, portando a un incremento dei margini leggermente superiore alle attese. L’utile netto delle attività in funzionamento è cresciuto dell’87% a 92,4 milioni, grazie alla buona performance operativa e alla riduzione degli oneri finanziari netti. Confermati i target operativi 2018, nonostante il Forex e l’accelerazione della progressiva riduzione dell’esposizione del segmento standard.

Pirelli ha chiuso il primo trimestre 2018 con risultati leggermente migliori delle attese, grazie alla strategia di focalizzazione sull’high value e al miglioramento del price/mix e nonostante l’impatto sfavorevole dei cambi.

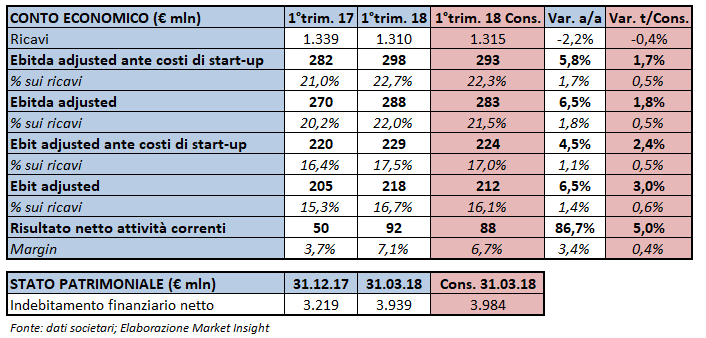

I ricavi sono diminuiti del 2,2% a 1,3 miliardi (+5,7% la crescita organica), con l’effetto cambi negativo (-7,3%) in parte compensato dal miglioramento del price/mix (+7,2%). I volumi sono diminuiti dell’1,5%, con il segmento standard in calo del 10,6% e l’high value in crescita del 12,8 per cento.

Il fatturato del segmento standard è diminuito del 15,5% a 476,4 milioni (-5% la variazione organica), mentre l’high value è aumentato del 7,5% a 834 milioni (+13,4% la variazione organica) portando l’incidenza sul totale al 63,6% rispetto al 57,9% del primo trimestre 2017.

A livello geografico, da segnalare in particolare le buone performance in Europa (+1,3% a 577,5 milioni, +3,1% la variazione organica), Apac (+5,8% a 197,3 milioni, +12,9% la variazione organica), mentre l’effetto cambi sfavorevole ha pesato sull’area Nafta (-2,9% a 243,5 milioni, +10% la variazione organica) e in Latam (-16,7% a 189,3 milioni, +1,4% la variazione organica).

Per quanto riguarda la gestione operativa, il miglioramento del price/mix ha più che compensato l’incremento dei costi delle materie prime, la flessione dei volumi e l’impatto sfavorevole delle valute. L’Ebitda adjusted ante costi di start-up è cresciuto del 5,8% a 298 milioni, con un’incidenza sul fatturato al 22,7% (+170 punti base), mentre l’Ebit adjusted ante costi di start-up è aumentato del 4,5% a 229 milioni, con una marginalità al 17,5% (+110 punti base).

Il trimestre si è chiuso con un balzo dell’utile netto delle attività in funzionamento dell’86,7% a 92,4 milioni, che ha beneficiato della buona performance operativa e di minori oneri finanziari netti principalmente per effetto della riduzione del debito.

Dal lato patrimoniale, l’indebitamento finanziario netto, rispetto al 31 dicembre 2017, è aumentato di circa 700 milioni a 3,94 miliardi, principalmente per la stagionalità del business.

Infine, Pirelli ha confermato i target 2018 a livello di redditività, nonostante la maggiore volatilità dei cambi e la decisione di accelerare la riduzione dell’esposizione nel segmento standard. I ricavi sono previsti in aumento del 4% (+6% la precedente indicazione) con una crescita organica del 9% (+10% la precedente indicazione) e un peso dell’high value superiore al 60 per cento.

L’Ebit adjusted ante costi di start-up è stimato superiore a 1 miliardo, con i minori volumi e l’effeto sfavorevole dei cambi compensati da un minore impatto derivante dai costi delle materie prime (da -95 milioni a circa -80 milioni).

Il rapporto net debt/Ebitda adjusted ante costi di start-up è stato confermato pari a circa 2,3x, con Capex pari a circa l’8% dei ricavi.