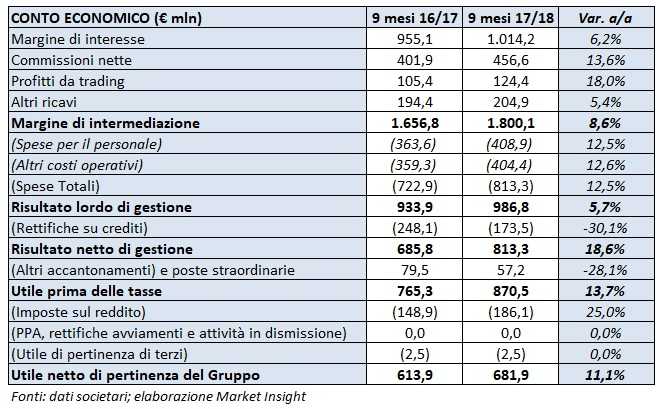

Mediobanca ha archiviato i primi nove mesi del 2017/18 con risultati record, frutto anche della strategia di acquisizioni mirate a rafforzare il business del wealth management, oltreché della crescita organica. Il margine di intermediazione, il risultato netto di gestione e l’utile netto sono saliti rispettivamente dell’8,6% a 1.800,1 milioni, del 18,6% a 813,3 milioni e dell’11,1% a 681,9 milioni rispetto al periodo di confronto.

I primi nove mesi del 2017/18 della banca di piazzetta Cuccia riflettono i progressi nella realizzazione del piano 2016/19, che punta su una crescita delle commissioni a fronte di un minore assorbimento di capitale. Un obiettivo pienamente raggiunto, dato che le commissioni nette sono salite del 13,6% annuo a 456,6 milioni rispetto al periodo di confronto. Ottimo l’apporto del wealth management (+29,2% a/a); in lieve diminuzione il risultato della divisione corporate e investment banking (-3,9% annuo a 191,1 milioni).

L’aumento della componente commissionale ha spinto il margine di intermediazione a 1.800,1 milioni (+8,6% a/a). Risultato ottenuto in parte attraverso una crescita organica e in parte grazie alle recenti acquisizioni, quali il 50% di Banca Esperia e Ram Active Investment.

Positivo anche l’apporto del margine di interesse, salito a 1.014,2 milioni (+6,2% annuo) grazie alla buona performance del consumer banking (+6,1% a/a) e del wealth management (+6,3% annuo).

Gli altri ricavi sono cresciuti a 204,9 milioni (+5,4% a/a), in relazione al maggiore contributo della partecipazione in Generali.

L’allargamento del perimetro ha comportato un incremento dei costi operativi a 813,3 (+12,5% annuo): aumentano infatti costo del personale (+12,5% a/a a 408,9 milioni) e altri costi (+12,6% annuo a 404,4 milioni).

Tali dinamiche hanno portato a un risultato lordo di gestione di 986,8 milioni (+5,7% a/a).

La significativa riduzione delle rettifiche su crediti a 173,5 milioni (-30,1% annuo), con costo del rischio dimezzato a 59 pb, ha permesso il raggiungimento di un risultato netto di gestione pari a 813,3 milioni (+18,6% a/a).

Il conto economico ha inoltre beneficiato della cessione di un pacchetto dell’1,35% di Atlantia, che ha generato 89 milioni di plusvalenza, la quale ha più che compensato i 36,7 milioni di oneri di sistema non ricorrenti.

L’utile netto si è così attestato a 681,9 milioni, a fronte dei 613,9 milioni del periodo di confronto.

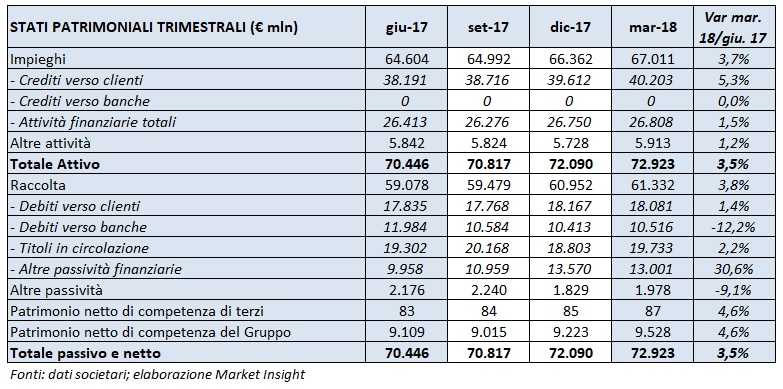

Dal lato patrimoniale, a fine marzo il totale degli impieghi sale a 67 miliardi (+3,7% rispetto al 30 giugno 2017), sostenuto dalla crescita dei crediti verso la clientela a 40,2 miliardi (+5,3% rispetto a fine giugno 2017).

La raccolta aumenta a 61,3 miliardi (+3,8% rispetto al 30 giugno 2017), al cui interno depositi da clientela e titoli in circolazione raggiungono rispettivamente 18,1 miliardi (+1,4% rispetto a fine giugno 2017) e 19,7 miliardi (+2,2% rispetto al 30 giugno 2017).

Sul fronte della solidità patrimoniale, al 31 marzo il Cet1 si è attestato al 13,9%, beneficiando anche del via libera ottenuto dalla Bce per l’utilizzo dei modelli interni avanzati nel segmento corporate.