")

Ribadito in italiano nei giorni scorsi da Matteo Salvini, lo slogan recuperato da Trump dal suo predecessore Wilson un secolo prima riecheggia nel programma del nuovo governo che verrà ufficialmente presentato in giornata al presidente della Repubblica, Sergio Mattarella.

La presa di distanza dalle “direttive” di Bruxelles potrebbe anche essere letta come una riedizione su scala minore di quella politica di grossi proclami e piccole azioni cui il presidente americano ci ha abituato per recuperare efficacemente potere negoziale.

L’Italia ha un peso rilevante nell’Unione, e non solo per il suo ruolo storico di Paese fondatore, e la contrapposizione che si sta delineando, qualora malgestita da entrambe le parti, avrebbe un contraccolpo molto profondo per tutti.

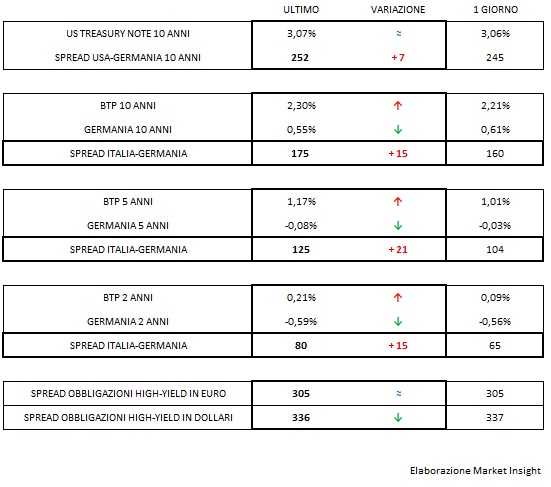

La forte discesa del rendimento del Bund contrapposta all’impennata di quello del Btp (e in minore misura del Bonos spagnolo), che si traduce in uno spread salito a 175 punti base, ci dice proprio questo. E’ una sorta di avvertimento.

Se la rimonta dei rendimenti dei titoli italiani rappresenti un’opportunità di acquisto è ancora presto per dirlo, ma esiste un fenomeno che si chiama “isteresi” utilizzato anche in economia per cui un effetto persiste anche quando è cessata la causa che lo ha originato.

La piccola tempesta sui tassi potrebbe, probabilmente, protrarsi, ma se Mattarella avallerà il nuovo governo, si potrà finalmente capire qualcosa di più, rammentando che è l’incertezza ciò che maggiormente infastidisce e turba i mercati.

Negli Usa prende invece fiato il T-bond che beneficia del clima più disteso a seguito dell’annunciata conclusione dell’accordo con la Cina che disinnesca il rischio di guerra commerciale, con ricadute positive anche per l’Europa.

Il biglietto verde continua a rafforzarsi, o l’euro a indebolirsi, riportandosi verso quota 1,17, mentre prosegue il letargo dei corporate high-yield tanto in dollari che in euro.