trainata dal lusso")

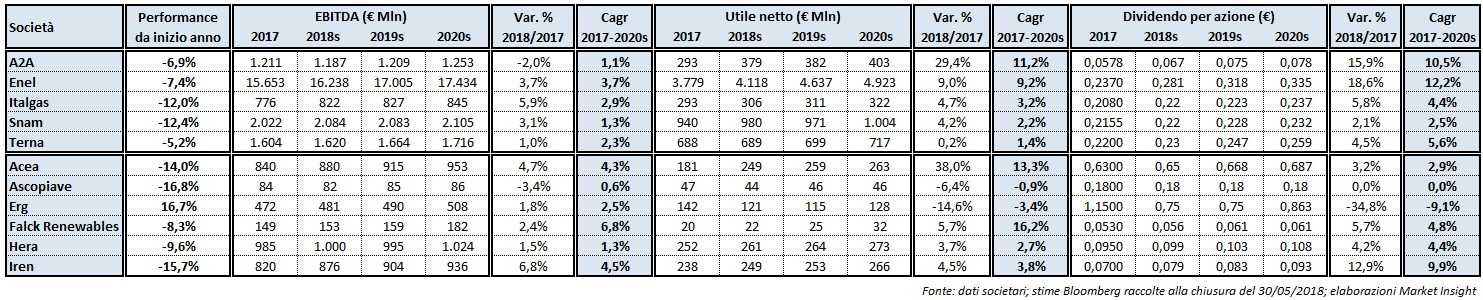

L’anno scorso le principali società del settore utility e delle rinnovabili hanno evidenziato risultati economici in crescita e superiori alle attese degli analisti. Questo trend è proseguito nel 1° trimestre del 2018 e, secondo le stime di consensus raccolte da Bloomberg, dovrebbe essere confermato anche a livello di intero esercizio in corso ed estendersi fino al 2020. A poco più di due settimane dalla pubblicazione dei conti del periodo gennaio-marzo dell’esercizio in corso, le attese degli analisti per il triennio 2018-2020 su margine operativo lordo, utile netto e dividendo delle Big e Mid Cap presenti nel Ftse Italia Servizi Pubblici indicano per il prossimo triennio risultati in crescita rispetto all’ultimo bilancio approvato. In particolare, dall’analisi delle previsioni degli analisti emerge a livello di Ebitda un tasso composto annuo di crescita del 3,1% per il periodo 2017-2020, che lievita al 5,9% a livello di bottom line e si attesta al 4,8% con riferimento alle cedole da distribuire agli azionisti.

EBITDA – Dal confronto tra il margine operativo lordo stimato per il 2018 e il corrispondente dato dello scorso esercizio emerge che la miglior performance operativa, nell’ambito delle Big Cap del settore utility e delle rinnovabili, è di Italgas grazie alla previsione di un aumento del 5,9% su base annua. A sostenere tale aspettativa anche l’obiettivo indicato nel piano strategico 2017-2023 di ridurre entro il 2018 i costi di oltre il 15% rispetto al livello del 2016.

Attese degli analisti molto positive anche su Enel il cui Ebitda per l’intero 2018 è previsto in crescita del 3,7% rispetto al 2017. Sulla base delle stime di consensus, l’incremento del margine operativo lordo del colosso elettrico italiano è destinato a proseguire anche nel biennio 2019-2020, implicando così per l’intero periodo 2017-2020 un tasso composto annuo di crescita (Cagr) del +3,7%, cioè il più alto tra le 5 Big Cap del comparto in esame. Le previsioni dei broker riflettono anche le indicazioni contenute nel piano strategico 2018-2020 presentato dai vertici di Enel lo scorso novembre che prevedono risparmi per 1,2 miliardi di euro in termini reali nel 2020 rispetto al 2017, di cui 500 milioni derivanti da investimenti nella digitalizzazione. Ricordiamo che nell’ultimo business plan, il gruppo guidato da Francesco Starace ha indicato un Ebitda ordinario di 16,2 miliardi nel 2018, di 17,2 miliardi nel 2019 e di 18,2 miliardi nel 2020.

Risultati operativi in crescita sono previsti anche per Snam che secondo le stime degli analisti dovrebbe raggiungere nell’intero 2018 un margine operativo lordo pari 2,08 miliardi, con un incremento del 3,1% su base annua, per poi mantenersi sostanzialmente in linea con tale valore nel 2019 e salire a 2,1 miliardi nel 2020, evidenziando così un progresso medio annuo dell’1,3 per cento. Questo Cagr può essere confrontato con quanto indicato nel piano industriale 2017-2021 dello scorso marzo, in cui il management del colosso di San Donato indica un tasso composto di crescita annua dell’Ebitda pari all’1,5% nel periodo considerato.

Passando all’esame delle Mid Cap presenti nel Ftse Italia Servizi Pubblici, per Falck Renewables gli analisti si aspettano per l’intero 2018 un margine operativo lordo di 153 milioni, in rialzo del 2,4% su base annua e allineato con la parte alta della guidance fornita dallo stesso management del gruppo milanese in occasione della presentazione dei conti del 1° trimestre del 2018. Guidance che è stata rivista al rialzo rispetto alla precedente, pari a 148 milioni, comunicata al mercato lo scorso 12 dicembre in sede di aggiornamento del business plan. Estendendo l’analisi alle stime al 2020 emerge che gli analisti prevedono un ulteriore crescita dell’Ebitda fino al raggiungimento di 182 milioni nel 2020, con un Cagr del 6,8 per cento.

Previsioni positive anche per l’andamento del margine operativo lordo di Hera. Nell’esercizio in corso, le stime di consensus indicano che il gruppo presieduto da Tomaso Tommasi di Vignano dovrebbe raggiungere un Ebitda di 1 miliardo, in progresso dell’1,5% rispetto al 2017 e salire fino a 1,02 miliardi nel 2020, con una crescita media annua dell’1,3%. Da segnalare che lo scorso gennaio il management di Hera ha presentato il piano industriale al 2021 in cui l’obiettivo di margine operativo lordo a fine piano è pari a 1,13 miliardi.

UTILE NETTO – A livello di bottom line spiccano le ottime performance attese per A2A e per Enel nell’ambito delle Big Cap del settore utility e delle rinnovabili nel prossimo triennio.

Nel dettaglio, gli analisti prevedono per A2A un utile netto di 379 milioni, con un balzo del 29,4% su base annua. L’incremento dell’ultima riga del conto economico dovrebbe proseguire, anche se a un ritmo inferiore fino al 2020. In questo esercizio il consensus indica un risultato netto positivo pari a 403 milioni, seguendo le linee strategiche indicate nel piano industriale 2018-2022 annunciato lo scorso marzo. Nel complesso, il Cagr relativo al periodo 2017-2020 per il gruppo guidato da Luca Valerio Camerano è pari all’11,2 per cento.

Tasso annuo composto di crescita leggermente inferiore per Enel e pari al 9,2 per cento. Nel dettaglio, le stime di consensus indicano per il colosso elettrico italiano un utile netto 2018 pari a 4,12 miliardi in progresso del 9% su base annua sulla scia del maggiore contributo della gestione operativa. Ricordiamo che nell’ultimo business plan, il gruppo guidato da Francesco Starace ha indicato un utile netto ordinario di 4,1 miliardi nel 2018, di 4,8 miliardi nel 2019 e di 5,4 miliardi nel 2020, con quest’ultima indicazione che è superiore del 9,7% rispetto alla previsione degli analisti, pari a 4,92 miliardi.

Nel segmento delle Mid Cap le attese di consensus indicano per Hera un utile netto di 261 milioni per l’interno 2018, in aumento del 3,7% rispetto al 2017. La bottom line della multi-utility bolognese dovrebbe poi salire a 264 milioni nel 2019 e spingersi fino a 273 milioni nel 2020, cui corrisponde un Cagr del 2,7% relativamente al periodo 2017-2020.

DIVIDENDO PER AZIONE – Anche a livello di cedola unitaria attesa spiccano tra le Big Cap del settore in esame Enel e A2A, segnalando che il tasso composto annuo di crescita per le società a maggiore capitalizzazione è pari al +7,1% relativamente al periodo 2017-2020 e scende al +2,6% per le Mid Cap.

Nel dettaglio, il dividendo per azione 2018 stimato per Enel è pari a 0,281 euro, in aumento del 18,6% rispetto al 2017 e sostanzialmente in linea con la cedola unitaria minima di 0,28 euro indicata nell’ultimo business plan. Le stime degli analisti per il 2019 e per il 2020 sono rispettivamente pari a 0,318 euro e a 0,335 euro, a fronte dei 0,33 e 0,37 euro indicati dal management nell’ultimo piano strategico.

Gli analisti stimano per A2A un dividendo di 0,067 euro per il 2018, con un incremento del 15,9% su base annua, e di 0,075 euro per il prossimo anno, in linea con i target indicati dai vertici della principale multi-utility lombarda quotata nel piano strategico 2018-2022. Per l’esercizio 2020, il consensus indica una remunerazione unitaria per gli azionisti pari a 0,078 euro, a cui corrisponde un Cagr del 10,5 per cento.

Nell’ambito delle società a media capitalizzazione, le attese degli analisti indicano per Hera relativamente al biennio 2018-2019 una cedola unitaria rispettivamente pari a 0,099 euro (+4,2% su base annua) e a 0,103 euro. Gli esperti si aspettano poi che nel 2020 il dividendo raggiunga 0,108 euro, con un Cagr del +4,4% per il periodo 2017-2020. Valori che si confrontano con le indicazioni contenute nell’ultimo piano industriale (0,10 euro nel 2018 e nel 2019 fino ad arrivare a 0,105 euro nel 2020) che confermano l’attenzione del management della ex-municipalizzata bolognese al tema della creazione di valore per gli azionisti.