")

")

")

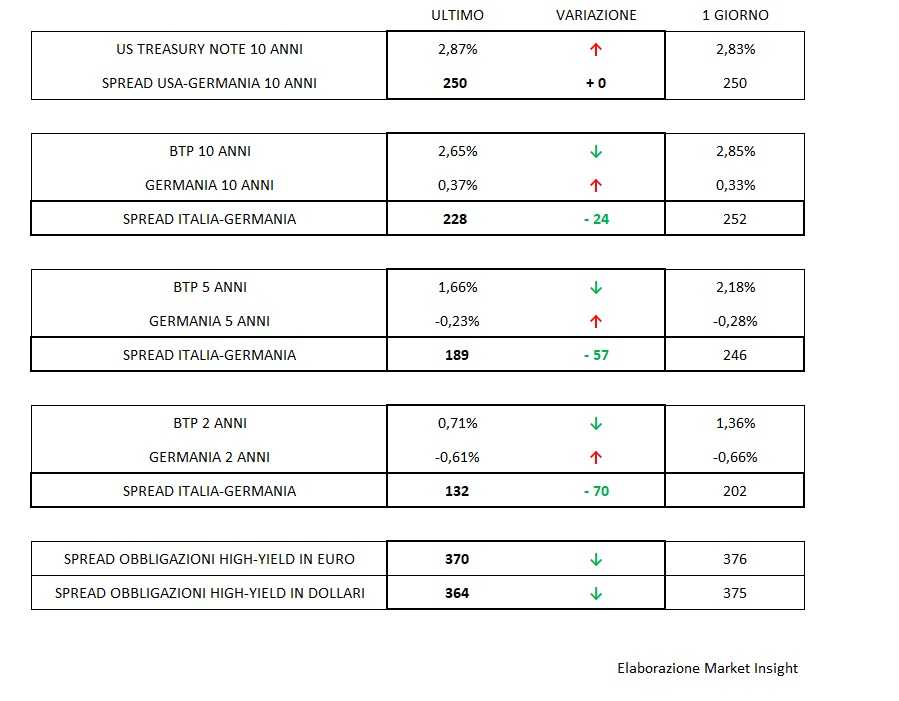

L’Italia ha finalmente un governo a distanza di tre mesi dal responso delle urne. I mercati apprezzano il venire meno dell’incertezza politica e l’andamento dei rendimenti dei titoli governativi e del famigerato spread Italia-Germania certifica il risultato.

Voltandosi indietro, si nota che non siamo tornati ai livelli della vigilia del week end in cui dal Colle venne presa la decisione di non concedere il via libera al decollo della guida congiunta 5 Stelle-Lega, ma è stata comunque ritracciata l’ampia deviazione che aveva portato, nella giornata di mercoledì in particolare, a superare decisamente i livelli di guardia.

La crisi italiana. quindi, ha rappresentato una sorta di esperimento in vitro di quello che può succedere sui mercati in presenza di uno shock sui tassi e i risultati non sono certo edificanti.

E questo non vale solo per i Paesi che, in un certo qual senso, sono avvezzi a fronteggiare, in maniera fortunatamente episodica, momenti di tensione, ma soprattutto per quelli che queste “forti emozioni” non le hanno mai provate e che, sicuramente, sapranno trarre le debite conclusioni da quanto è successo.

Risolta, almeno nella forma, la questione italica, si apre nel frattempo quella spagnola, alle prese con il probabile ribaltone Rajoy-Sanchez, e soprattutto quella del protezionismo americano dove, dopo le dichiarazioni, si passa oggi ai fatti con l’introduzione delle famigerate tariffe su alluminio e acciaio.

Il primo evento è prettamente politico, ma di estrema importanza se si considera che il blitz socialista si è reso possibile intercettando il sostegno del partito nazionalista basco.

Il secondo rende evidente il progressivo richiudersi in se stessa della più grande economia mondiale, in crescita robusta come provano anche i dati macro di ieri, ma di cui il resto del Mondo potrà probabilmente beneficiarne in futuro in misura sempre più contenuta.