nel 1H25")

nel 1H25")

")

")

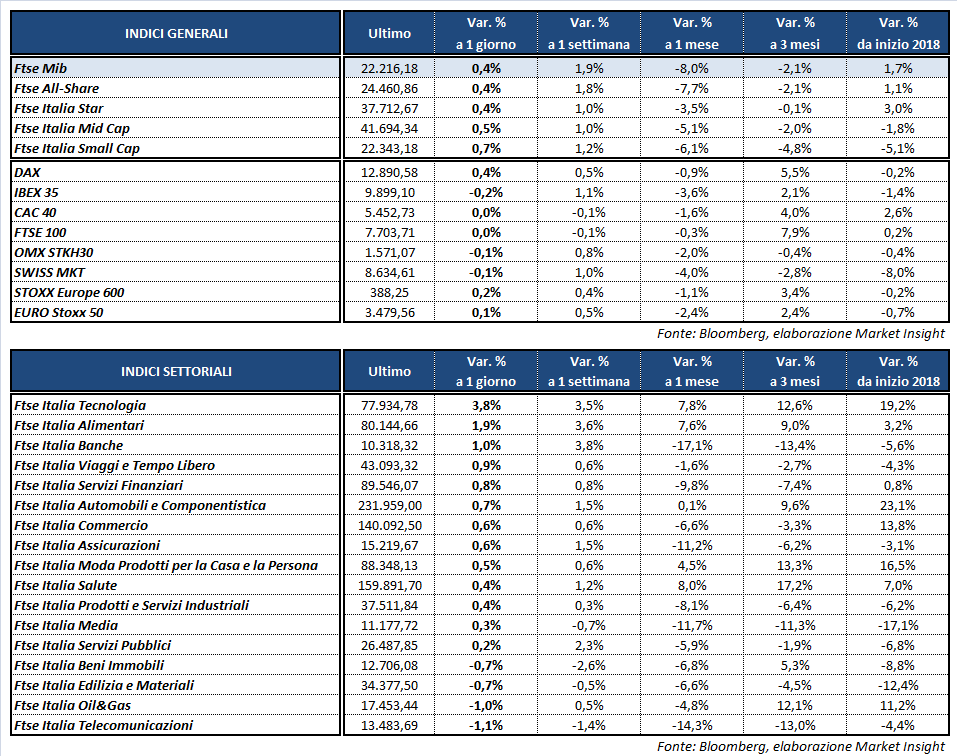

Aspettando le decisioni di Fed e Bce Piazza Affari chiude in positivo, con il Ftse Mib in rialzo dello 0,4% a 22.216 punti. Tra le Borse europee, ben intonato anche il Dax di Francoforte (+0,4%). Invariati il Ftse 100 di Londra e il Cac 40 di Parigi, mentre l’Ibex 35 di Madrid cede lo 0,2 per cento.

Nel frattempo, Wall Street viaggia in frazionale rialzo prima delle delibere del Fomc. Scontato il secondo ritocco ai tassi del 2018, gli investitori attendono di capire se ci saranno altri due interventi, in luogo di uno solo, nella rimanente parte dell’anno. La banca centrale, infatti, potrebbe imprimere un’accelerazione alla propria politica monetaria restrittiva in virtù della solida crescita dell’inflazione emersa dagli ultimi dati macro.

In particolare, dopo la crescita dei prezzi al consumo evidenziata ieri, oggi sono stati divulgati i numeri di maggio sui prezzi alla produzione, in aumento oltre le attese (+0,5% m/m, +3,1% a/a, +2,4% al netto di cibo ed energia).

Sempre per quanto riguarda l’agenda macroeconomica, in mattinata sono state pubblicate le statistiche sull’inflazione del Regno Unito, in linea con le previsioni, e sulla produzione industriale dell’Eurozona, che ha fatto segnare una battuta d’arresto ad aprile (-0,9% m/m).

A distanza di poche ore dalla Fed, si conosceranno anche le delibere della Bce, previste per domani. In particolare, l’Eurotower potrebbe annunciare alcuni dettagli sull’uscita dal Quantitative easing, anche se la decisione potrebbe pure essere rinviata al prossimo meeting di luglio. In ogni caso, è probabile che il proprio programma di acquisto titoli si concluda entro la fine dell’anno.

Sul Forex il cambio euro/dollaro risale in area 1,179, in attesa delle banche centrali. Lo yen scivola a 110,4 nei confronti del biglietto verde e sotto quota 130,1 rispetto alla moneta unica, in attesa dell’appuntamento di venerdì con la Bank of Japan.

Tra le materie prime, l’oro scambia sostanzialmente stabile a 1.298 dollari l’oncia. In rialzo le quotazioni del petrolio, con Wti e Brent rispettivamente a 66,6 e 76,4 dollari al barile dopo la riduzione oltre le attese delle scorte Usa, evidenziata dai dati settimanali dell’Eia.

Nel comparto del reddito fisso, infine, il rendimento del decennale italiano cala al 2,78%, separato da un differenziale con il Bund tedesco in discesa a 230 punti base.

Tornando a Piazza Affari, gli acquisti premiano le banche ma soprattutto STM (+4,4%) sui massimi dal 2002, in attesa dello stacco cedola trimestrale di lunedì. Bene anche FERRARI (+3,3%) e CAMPARI (+2,2%), su cui ieri gli analisti di Raymond James hanno confermato il giudizio ‘outperform’ e alzato da 6,80 euro a 7,10 euro il target price. Denaro su POSTE ITALIANE (+1,9%), che ha siglato una partnership distributiva con Amazon per la consegna di prodotti e-commerce sul territorio italiano.

Sottotono i petroliferi, LEONARDO (-1,8%), BUZZI (-1,4%), TELECOM ITALIA (-1,4%) e ITALGAS (-1,4%), che ha presentato il nuovo piano strategico 2018-2024. Il gruppo prevede un piano di investimenti incluse acquisizioni per 4 miliardi, ulteriori investimenti per 1,6 miliardi in acquisizione di reti di terzi a seguito delle gare d’ambito, un programma di digitalizzazione delle reti e dei processi aziendali e il lancio della Digital Factory nel quarto trimestre. Previsti dividendi in crescita del 4% annuo, con un potenziale upside al 60% dell’utile netto consolidato.