")

, salgono servizi e composito")

L’istituto brianzolo ha delineato i pilastri del piano strategico che caratterizzerà i prossimi tre anni. Progetti all’interno dei quali il miglioramento della redditività avrà un ruolo centrale insieme all’attenzione sulla qualità dell’attivo e alla revisione del modello di banca commerciale con focus su Pmi e privati.

- Le priorità strategiche delineate nel piano 2018/20

- La tecnologia sarà centrale nel nuovo modello distributivo

- Il ruolo centrale del canale online e dei consulenti finanziari

- La crescita delle commissioni fulcro della strategia

- I target sugli impieghi e sui crediti non performing

- Il closing della cartolarizzazione da 1 miliardo di Npl

- La strategia nel funding

- 1Q 2018 – Tiene il margine di intermediazione

- Borsa – Moderata sotto-perfomance rispetto al settore di riferimento

Banco Desio ha archiviato il 2017 con un utile netto di 43,7 milioni, in crescita del 71% rispetto all’anno precedente e con un buon livello di solidità patrimoniale, testimoniata da un Cet1 pari all’11,50%.

Tendenza che si è confermata nel primo trimestre 2018 che ha evidenziato un incremento del risultato netto pari al 9,5%.

Elementi che costituiscono una buona base di partenza in vista delle sfide che attendono il gruppo nel prossimo triennio, che si preannunciano molto impegnative considerando gli importanti progetti pianificati, tra cui la rivisitazione del modello di banca commerciale per fare fronte alle mutevoli necessità della clientela storica dei territori presidiati.

Tutto ciò si tradurrà in una riorganizzazione del modello distributivo che, insieme alla scelta strategica di imprimere un ulteriore forte impulso alla riduzione dei crediti deteriorati e al miglioramento dell’efficienza, rappresentano gli assi portanti del piano industriale approvato dal cda lo scorso 11 gennaio.

Le priorità strategiche delineate nel piano 2018/20

Riaffermare il modello di banca commerciale a servizio delle Pmi e della clientela privata e migliorare ulteriormente la qualità dell’attivo per incrementare la redditività.

Sono queste le linee guida delineate nel piano strategico di Banco Desio per i prossimi tre anni.

Il tutto sarà declinato secondo un processo di continua ricerca dell’efficienza per le varie linee di business e della graduale rifocalizzazione verso un’offerta di servizi bancari sempre più correlata all’evoluzione tecnologica e comportamentale della clientela.

La tecnologia sarà centrale nel nuovo modello distributivo

Il modello distributivo sarà rivisto utilizzando un approccio integrato “omnicanale”, per rispondere alle esigenze della clientela. Ciascun prodotto/servizio sarà offerto tramite il canale desiderato e con modalità sempre più flessibili, nonché sviluppando in particolare il supporto alle Pmi.

Nel prossimo triennio saranno investiti circa 60 milioni per modernizzare e rendere più efficienti le filiali con l’introduzione di nuova tecnologia, puntando anche sulla formazione del personale.

Tutto ciò contribuirà al miglioramento della redditività, con l’obiettivo di arrivare a fine piano a un cost/income ratio del 62,5% e ad un Roe dell’8%.

Il ruolo centrale del canale online e dei consulenti finanziari

Nell’arco di piano è previsto un percorso evolutivo dell’offerta fuori sede con il progressivo incremento dei ricavi da parte dei canali alternativi, in particolare quello online e quello dei consulenti finanziari.

Per il canale online si farà leva sul forte arricchimento nelle funzionalità a disposizione della clientela retail e aziendale, attraverso i servizi di home & remote banking.

In quest’ottica verrà implementata l’offerta di prodotti e servizi acquistabili tramite web, con un particolare focus su prodotti aventi caratteristiche essenziali di fruibilità semplice e a basso costo di accesso, in coerenza con il target di clientela di riferimento (under 30 e clientela mass market).

Per il secondo canale il programma di sviluppo mira a creare una rete di 100 consulenti con un piano di investimenti specifico e masse aggiuntive per oltre 700 milioni.

La crescita delle commissioni fulcro della strategia

Il business dell’intermediazione rappresenta la sfida strategica costante del gruppo per lo sviluppo del margine da servizi, in un contesto dove quelli finanziari sono compressi.

L’aumento delle masse sarà supportato da un potenziamento della macchina commerciale che si realizzerà, da un lato, tramite la progressiva conversione del personale amministrativo di filiale e l’impianto della rete di consulenti finanziari, dall’altro, attraverso il potenziamento dei servizi di wealth management e dell’offerta di servizi alla clientela quali il credito al consumo e il risparmio gestito.

I target sugli impieghi e sui crediti non performing

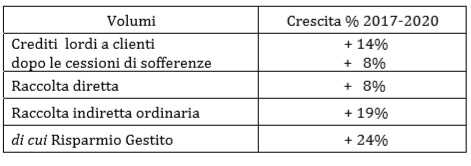

Il piano stima che, nel periodo 2017/20, gli impieghi crescano ad un Cagr del 14% e, dopo le cessioni delle sofferenze, ad un Cagr dell’8%.

In particolare, sono previsti aumentare i mutui ipotecari residenziali (Cagr +29%) e i prestiti verso le Pmi (Cagr +17%), il credito agrario e i prestiti CQP/CQS.

Per migliorare la qualità dell’attivo, anche per adeguarsi alle indicazioni di vigilanza, sono previste ulteriori cessioni, con possibile ricorso alle Gacs, allo scopo di ridurre a fine 2020 l’Npe ratio lordo a valori prossimi al 10% e quello netto a circa il 5%, con un coverage ratio medio del 50% circa.

Il closing della cartolarizzazione da 1 miliardo di Npl

Nell’ottica di ridurre lo stock di crediti problematici, lo scorso 27 marzo il board ha dato il via libera alla cessione di un pacchetto di Npl per un controvalore lordo di 1,1 miliardi.

All’interno di questo ammontare, è stata perfezionata, lo scorso 25 giugno, la realizzazione di una cartolarizzazione con ricorso alla garanzia pubblica (Gacs) sui titoli senior finalizzata al deconsolidamento di crediti in sofferenza per un controvalore lordo di 1 miliardo.

Il prezzo di trasferimento del portafoglio al veicolo di cartolarizzazione “2Worlds” corrisponde a circa il 33% del valore lordo.

Il portafoglio di riferimento dell’operazione è composto da contratti di finanziamento ipotecari o chirografari erogati da Banco di Desio e della Brianza (51%) e dalla controllata Banca Popolare di Spoleto (49%), per il 60% assistiti da garanzia e per il restante 40% unsecured.

Grazie a questa operazione, il gruppo brianzolo raggiungerà già nel 2018 gli obiettivi di riduzione dell’Npe ratio lordo sotto l’8% e di quello netto sotto il 4,5%, previsti al termine del piano industriale 2018-2020.

Al 31 marzo i crediti problematici lordi ammontavano a 1,6 miliardi, mentre quelli netti a 738,9 milioni, con un coverage ratio del 54,4 per cento. Le sofferenze lorde si attestavano a 1,2 miliardi, mentre quelle nette a 421,1 milioni, con un livello di copertura del 64,2 per cento. L’Npe ratio lordo e netto erano pari rispettivamente al 15,2% e al 7,6 per cento.

La strategia nel funding

La strategia nel funding della banca continuerà a puntare sulla politica di raccolta dal retail nelle forme dei time deposit e dei bond senior, supportata da collocamenti revolving (mediamente ogni 18/24 mesi) di covered bond.

Inoltre, è prevista l’attivazione e il mantenimento di un Programma Emtn (Euro Medium Term Notes) nell’ambito del collocamento presso investitori istituzionali di obbligazioni senior, prestiti subordinati o bond senior mezzanine.

Nel periodo 2017/20 la raccolta diretta ordinaria è stimata crescere ad un Cagr dell’8%, mentre quella indiretta ordinaria ad un Cagr del 19%. All’interno di quest’ultima, la raccolta da risparmio gestito è prevista aumentare ad un Cagr del 24%.

A fine marzo la raccolta diretta ordinaria da clientela aveva toccato 11 miliardi mentre quella indiretta ordinaria aveva raggiunto 8,9 miliardi, di cui 5,8 miliardi riferiti al risparmio gestito.

1Q 2018 – Tiene il margine di intermediazione

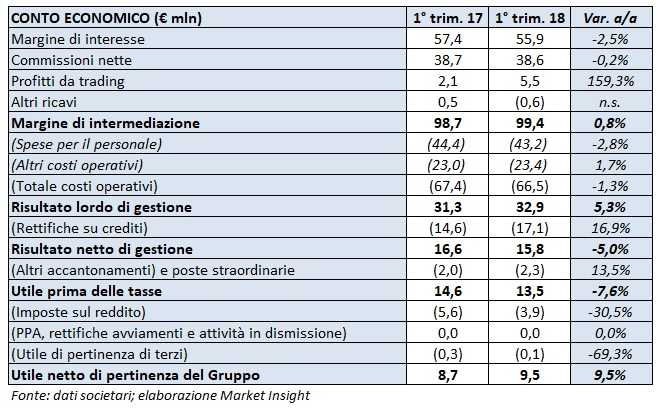

Banco Desio ha archiviato il primo trimestre 2018 con un margine di intermediazione pari a 99,4 milioni, un valore in linea con quello del periodo di confronto.

Nel dettaglio, il margine di interesse è sceso a 55,9 milioni (-2,5% a/a) per via della politica monetaria espansiva che comprime fortemente i ricavi per interessi. Le commissioni nette sono rimaste stabili a 38,6 milioni, mentre i profitti da trading sono più che raddoppiati a 5,5 milioni.

Nel dettaglio, il margine di interesse è sceso a 55,9 milioni (-2,5% a/a) per via della politica monetaria espansiva che comprime fortemente i ricavi per interessi. Le commissioni nette sono rimaste stabili a 38,6 milioni, mentre i profitti da trading sono più che raddoppiati a 5,5 milioni.

Dopo avere contabilizzato costi operativi leggermente diminuiti a 66,5 milioni (-1,3% annuo) e maggiori rettifiche su crediti per 17,1 milioni (+16,9% a/a), il risultato netto di gestione si è attestato a 15,8 milioni (-5% annuo).

Il periodo si è chiuso con un utile netto di 9,5 milioni (+9,5% a/a), sostenuto dalla minore imposizione fiscale (-30,9% annuo a 3,9 milioni).

Sul fronte della solidità patrimoniale, a fine marzo il Cet1 si è fissato all’11,65% (11,50% al 31 dicembre 2017).

Borsa – Moderata sotto-perfomance rispetto al settore di riferimento

Osservando l’andamento di Banco Desio a Piazza Affari nelle ultime 52 settimane, emerge la sotto-performance del titolo sia rispetto all’indice di riferimento sia rispetto al settore di appartenenza. La causa è riconducibile soprattutto a fattori esogeni, includendo anche la volatilità dei mercati, più che a vicende specifiche della banca.

Tuttavia, la sotto-performance rispetto al settore di appartenenza è molto contenuto, mentre rispetto all’indice di riferimento risulta molto più ampia.

Le quotazioni della banca brianzola hanno perso circa il 15%, mentre il Ftse Italia Small Cap e il Ftse Italia Banche hanno lasciato sul terreno rispettivamente poco più del 4% e circa il 12%.

Occorre, tuttavia, fare una precisazione. La suddetta performance è influenzata dalla forte correzione partita da metà maggio e che ha condizionato tutti i titoli appartenenti al comparto finanziario, a causa dell’incertezza politica legata alla formazione del nuovo governo che ha provocato una repentina salita dello spread Btp-Bund.

A partire da fine maggio, però, il titolo ha invertito la rotta riavviando una fase di recupero che sta proseguendo tutt’ora, in linea con il settore di appartenenza.

Se si fa riferimento agli ultimi cinque anni, invece, si nota lo stesso andamento, con la sotto-performance del titolo che è molto limitata rispetto al Ftse Italia Banche ma più significativa rispetto al Ftse Italia Small Cap.

Nel dettaglio, nel periodo in esame le azioni dell’istituto lombardo hanno guadagnato circa il 16%, mentre il settore di appartenenza e l’indice di riferimento sono saliti rispettivamente di circa il 18% e di circa il 73 per cento.