")

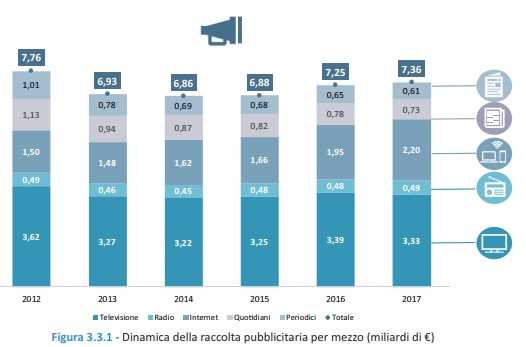

Continua la lenta ripresa della raccolta pubblicitaria, grazie principalmente all’online che

cresce ancora a due cifre, mentre quasi tutti i mezzi tradizionali registrano un andamento negativo. Complessivamente, nel 2017 gli investimenti pubblicitari sui media si sono attestati a 7,36 miliardi (+1,5%).

Nel dettaglio, la televisione si conferma ancora il mezzo con la maggiore valenza informativa, sia per frequenza di accesso anche a scopo informativo, sia per importanza e attendibilità percepite. Infatti, essa rappresenta il mezzo al quale gli italiani sono esposti per un tempo maggiore con un utilizzo medio giornaliero di 245 minuti.

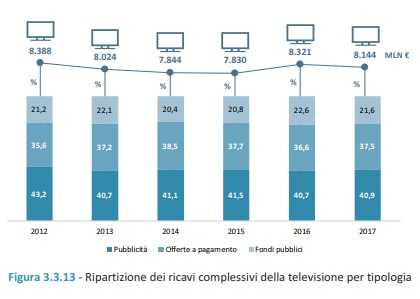

Per quanto riguarda l’analisi dell’offerta, si conferma il rilievo del mezzo che, in termini di ricavi complessivi, raggiungono il 47% del valore economico del SIC (Sistema Italiano Comunicazione). Con oltre 500 soggetti esercenti la diffusione dei contenuti audiovisivi

presso il pubblico in ambito nazionale e locale, il comparto è caratterizzato dalla presenza di pochi grandi operatori in termini occupazionali, di fatturato e di investimenti che propongono in prevalenza un’offerta classica affiancata da contenuti veicolati online diffusi attraverso siti web e applicazioni riconducibili ai canali e programmi presenti nelle altre reti.

Analizzando le dinamiche e gli assetti di mercato, dai risultati del 2017 si riscontra una contrazione dei ricavi complessivi del settore televisivo rispetto all’anno precedente (-2%). Principalmente essi derivano dalla vendita di inserzioni pubblicitarie, il cui peso sul totale segna una lieve crescita al 41%, senza, tuttavia, aver recuperato i livelli del 2012.

Analizzando le dinamiche e gli assetti di mercato, dai risultati del 2017 si riscontra una contrazione dei ricavi complessivi del settore televisivo rispetto all’anno precedente (-2%). Principalmente essi derivano dalla vendita di inserzioni pubblicitarie, il cui peso sul totale segna una lieve crescita al 41%, senza, tuttavia, aver recuperato i livelli del 2012.

A livello di presenza di player sul mercato, al primo posto in Italia troviamo 21st Century Fox/Sky Italia con il 33%, segue il gruppo Rai, con oltre il 28,1%, mentre al terzo posto si colloca Mediaset con il 27,9%.

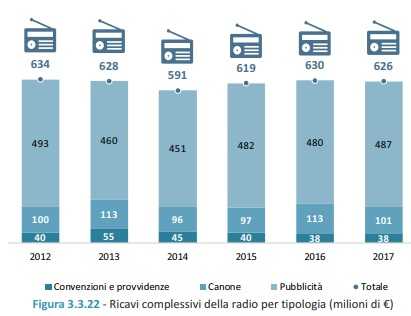

Stabile nel 2017 il mercato radiofonico. L’articolazione dell’offerta radiofonica nazionale

vede affermarsi con sempre maggiore forza gruppi editoriali multimediali di notevoli dimensioni, attivi su più mezzi di comunicazione, e verticalmente integrati anche nel versante della raccolta pubblicitaria.

Per quanto riguarda l’accesso al mezzo, la radio si conferma il secondo mezzo mediamente più usato dagli italiani su base giornaliera.

Anche sotto il profilo economico, gli introiti della radio mostrano un generale assestamento. Nello specifico, le risorse pubblicitarie del settore radiofonico sono lievemente aumentate, portando il valore complessivo dei ricavi pubblicitari a 487 milioni, mentre le risorse derivanti dal canone mostrano un decremento pari al 10%.

Anche sotto il profilo economico, gli introiti della radio mostrano un generale assestamento. Nello specifico, le risorse pubblicitarie del settore radiofonico sono lievemente aumentate, portando il valore complessivo dei ricavi pubblicitari a 487 milioni, mentre le risorse derivanti dal canone mostrano un decremento pari al 10%.

La porzione maggiore del mercato radiofonico è in mano alla Rai con una quota di circa il 24%; seguono Mediaset e Gedi, entrambi con una quota di mercato di circa l’11%.

Le tendenze attuali del settore dei media e le nuove forme di consumo attraverso le piattaforme online impongono agli operatori radiofonici nazionali e locali di innovare

la propria offerta, investendo su prodotti di intrattenimento anche non musicale, attraverso sinergie tra le diverse piattaforme media.

Ancora in forte e strutturale calo il mercato dei quotidiani, sia nella vendita di copie, sia sul versante pubblicitario. La stampa quotidiana è il settore dei media che evidenzia oramai un declino strutturale, destinato probabilmente ad acuirsi ulteriormente nei prossimi anni.

Sotto il profilo economico, nel 2017 l’autorità ha rilevato in tale ambito un’ulteriore contrazione dei ricavi totali pari al 9%, con una riduzione maggiore di quelli derivanti dalla diffusione di copie, non compensata dalla vendita di copie digitali (-5%), inclusi i collaterali (-11%), rispetto a quella dei proventi pubblicitari (-6%).

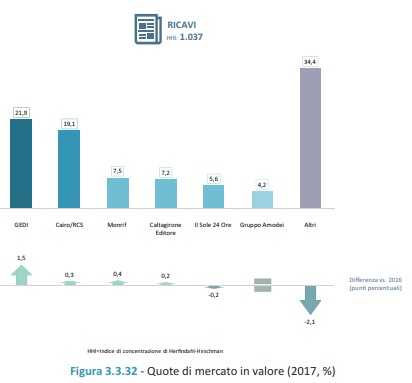

Sotto il profilo economico, in termini di fatturato al primo posto si colloca Gedi, che riflette il 21,9% del totale, seguito a distanza di circa 3 punti percentuali da RCS-Cairo, mentre le quote di Monrif e Caltagirone Editore si esprimono rispettivamente al 4 e all’8 per cento.

Per quanto riguarda il futuro, il mezzo è destinato ad un evoluzione radicale verso il mondo del web.

In ascesa la forza informativa di Internet, anche se l’attendibilità percepita delle fonti informative online rimane mediamente inferiore rispetto all’affidabilità riscontrata per le

fonti tradizionali.

Il settore della pubblicità online sta assumendo sempre maggiore importanza non solo in termini di volumi, con il peso dell’utilizzo di tale mezzo cresciuto di 1 punto percentuale rispetto al 2016 fino all’11% della mercato, ma anche in termini di utilizzo. Internet rappresenta, infatti, il secondo mezzo più utilizzato dalla popolazione per finalità informative con il 41,8% che vi accede tutti i giorni.

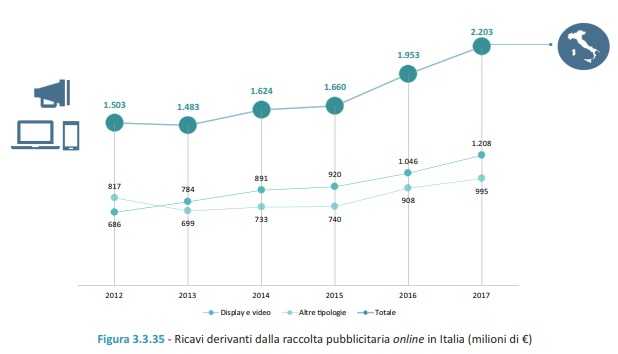

A livello nazionale, si evidenzia un andamento crescente dei ricavi pubblicitari online, saliti a 2,2 miliardi (+12,8%).

Complessivamente, nel 2017 le risorse pubblicitarie a livello mondiale sono state pari a 205 miliardi, con un incremento del 18% rispetto all’anno precedente. La posizione di rilevo è detenuta da Google, con una quota pari al 32% (corrispondente a 62,2 miliardi di euro). Al secondo posto (con il 17%) si colloca Facebook, che realizza ricavi pubblicitari complessivi

per 35 miliardi di euro (+45% rispetto al 2016). Sul gradino più basso del podio Alibaba con il 7,8% del mercato (+1,6%).

Anche in Italia primi due player (Google e Facebook) sono quelli maggiormente attivi, rappresentando oltre i 2/3 del totale; al terzo posto si posiziona Italiaonline, nonostante la contrazione dei ricavi online registrata nel corso del 2017.