ed EBITDA a Euro -17mila")

pesano le banche")

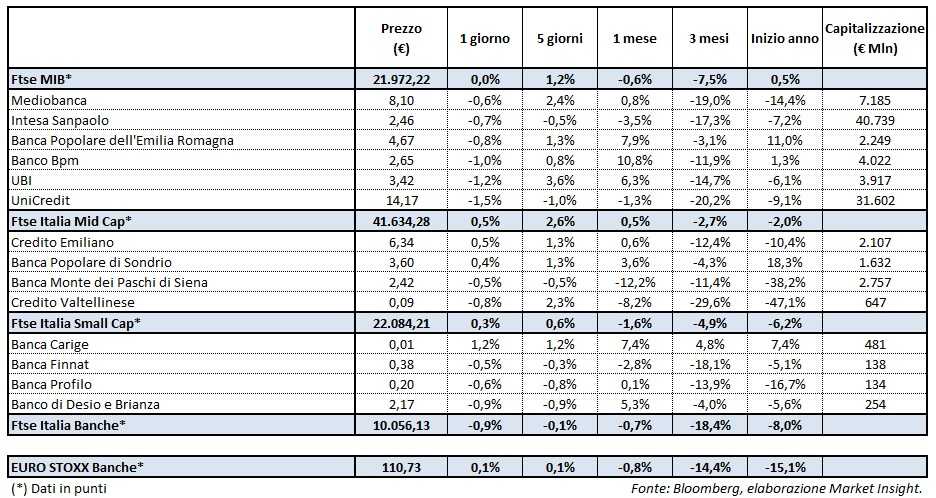

Il Ftse Italia Banche chiude con un ribasso dello 0,9% e in direzione opposta rispetto all’analogo europeo (+0,1%), frenando anche il Ftse Mib (flat). Sui mercati continua a prevalere la cautela in attesa dei primi passi concreti del nuovo Governo in materia economica, oltre che dei prossimi risvolti dello scontro commerciale tra gli Stati Uniti e i principali partner.

Dopo le ultime sedute positive favorite dalla discesa dello spread Btp-Bund e dalla notizia che la Bce intende utilizzare un approccio caso per caso per ridurre lo stock esistente di Npl, sul comparto bancario scatta qualche realizzo.

Le prese di beneficio colpiscono tutti i titoli del listino principale con ribassi compresi tra la 0,5% e l’1,5%, incluse le banche che avevano corso di più nell’ultimo mese, vale a dire Ubi, Bper e Banco Bpm, con quest’ultima che ha collocato un covered bond e che secondo indiscrezioni di stampa ieri ha tenuto un cda nel corso del quale l’Ad Giuseppe Castagna ha fornito una breve informativa sulle offerte arrivate la settimana scorsa sui crediti deteriorati.

Ancora in rosso Mps (-0,5%), nonostante l’ottenimento da parte del Mef della garanzia pubblica (Gacs) sulla tranche senior della cartolarizzazione da 24,1 miliardi di Npl, che ha permesso di perfezionare l’iter dell’operazione nei tempi programmati.

Moderati rialzi per Credem (+0,5%) e Popolare Sondrio (+0,4%), con quest’ultima che resta in attesa dell’udienza cautelare del Consiglio di Stato sulla riforma delle popolari di fine mese. Seconda seduta consecutiva sottotono per Creval (-0,8%), dopo il tentativo di recupero effettuato tra la fine della settimana scorsa e l’inizio di quella in corso.

Tra le Small Cap torna a salire Carige (+1,2%), con l’attenzione che resta puntata sull’assemblea che si terrà a settembre dopo i recenti scossoni nella governance.

Nuova frenata per Banco Desio (-0,9%), che nei giorni scorsi ha concluso la cartolarizzazione di 1 miliardo di Npl.