Il gruppo guidato da Fulvio Citaredo conquista il mercato americano, ove con Orabloc ha raggiunto il 20% nel business degli anestetici dentali a base di articaina. Posizione, ricorda il Ceo di Pierrel, raggiunta grazie alla capacità di sviluppare prodotti e confermarsi fra i migliori fornitori di anestetici dentali al mondo. Posizione che ora, completa Citaredo, vogliamo rafforzare estendendoci nel mondo e per farlo lanciamo un aumento di capitale fino ad un massimo di 35 milioni.

- Fulvio Citaredo, Ceo di Pierrel, delinea le priorità strategiche

- L’aumento di capitale è uno dei punti fondamentali del processo di riorganizzazione e risanamento

- Le nuove risorse sono funzionali al rilancio del gruppo

- Lo stabilimento di Pierrel è un vero gioiello

- I nuovi prodotti ed i brevetti

- Il ritorno alla redditività – i conti del primo trimestre 2018

- Lo scenario dei prossimi 18-24 mesi

- I principali target del piano al 2020

- Borsa – Titolo sottovalutato con alti potenziali

Pierrel archivia il primo trimestre del 2018 con un balzo dei ricavi del 56% a 4,3 milioni rispetto al primo trimestre dello scorso esercizio, mentre le iniziative sul fronte dell’efficienza e del controllo dei costi hanno permesso di raggiungere un Ebitda positivo, seppur limitato. Un trend confermatosi nei mesi successivi, mentre lo scenario si delinea favorevole anche per i prossimi semestri rafforzando la credibilità di un piano industriale sfidante, ma sostenibile.

I progetti messi a punto dal team che affianca Citaredo al vertice del gruppo prevedono infatti una ricapitalizzazione fino a un massimo di 35 milioni. Risorse da destinare alla gestione operativa e, soprattutto, al finanziamento del raddoppio della capacità produttiva nello stabilimento di Capua dove, in caso di successo dell’aumento di capitale, sarà realizzato un investimento di oltre sette milioni dei 10 complessivi previsti nei primi 12 mesi del piano al 2020, destinati al rilancio del Gruppo Pierrel.

E fra le altre priorità, come ricorda il Ceo di Pierrel, “c’è la registrazione di un’ulteriore molecola di anestetico dentale negli Stati Uniti, lo sviluppo di nuovi brevetti per prodotti e medical device con applicazione in ambito dentale o segmenti confinanti ed una serie di iniziative finalizzate a consolidare, rafforzandola, la redditività conseguita nell’ambito del processo di riorganizzazione e risanamento che nell’ultimo triennio ci ha permesso di azzerare il debito bancario finanziario e focalizzare il gruppo sulla base di un nuovo modello di business”.

Iniziative grazie alle quali dare maggiore forza ai target del piano al 2020, quando i ricavi dovrebbero aver raggiunto 23 milioni rispetto ai circa 16 milioni consuntivati nel2017. Ancora più forte lo sviluppo atteso nella redditività poiché l’Ebitda dovrebbe passare dai 0,2 milioni del 2017 ai 3,4 milioni di fine piano (2020) con margini in progresso dall’1,3% del 2017 al 14,8% del 2020.

Obiettivi ambiziosi, ma credibili, anche perché – come ricorda il capo azienda – in questi anni il gruppo Pierrel è diventato uno dei più importanti fornitori di anestetici dentali nel mondo e ha avviato un processo di riorganizzazione e risanamento che ha portato, tra l’altro, all’azzeramento dell’indebitamento bancario finanziario. E questo è stato possibile anche perché sviluppiamo completamente al nostro interno prodotti riconosciuti a livello globale.

È doveroso infatti ricordare che noi, aggiunge Citaredo, siamo fornitori e partner dei più importanti distributori di attrezzature e prodotti odontoiatrici, che richiedono un livello di qualità top di gamma. Caratteristiche ben rappresentate dalle autorizzazioni rilasciate dall’FDA americana e dall’EMA europea relativamente allo Stabilimento di Capua (CE), che certificano che lo stabilimento di proprietà del Gruppo rispettai più alti standard qualitativi di produzione.

La reputazione conseguita in questi anni ci permette, inoltre, di stipulare contratti CMO di medio lungo termine con i importanti distributori internazionali.

In buona sostanza, completano alla Pierrel, ci aspettiamo che la crescita el Gruppo sarà trainata principalmente dallo sviluppo delle vendite di Orabloc nel mondo, ed in particolare nel mercato nordamericano.

Fulvio Citaredo, Ceo di Pierrel, delinea le priorità strategiche

“Registrare un’ulteriore molecola di base per un anestetico dentale negli Stati Uniti; estendere le registrazioni dei prodotti in portafoglio nei paesi più redditizi; sviluppare nuovi brevetti per prodotti e medical device con applicazione in ambito dentale o segmenti confinanti; raddoppiare la capacità produttiva; consolidare, rafforzandola, la redditività conseguita nell’ambito del processo di riorganizzazione e risanamento che nell’ultimo triennio ci ha permesso di azzerare il debito bancario finanziario e focalizzare le attività del gruppo sulla base di un nuovo modello di business”.

Sono queste, afferma Fulvio Citaredo, Ceo di Pierrel “le priorità strategiche a cui stiamo lavorando e che, in caso di esito positivo dell’aumento di capitale in corso, saranno sviluppate e realizzate nei prossimi 12 mesi attraverso l’utilizzo dei relativi proventi”.

Obiettivi ambiziosi, ma compatibili anche perché, prosegue Citaredo, “lo scenario si conferma positivo e noi possiamo contare su un portafoglio prodotti già autorizzati e di successo, mentre altri sono in fase di registrazione e tutto ciò ci permette di guardare con ottimismo al nostro percorso di crescita”.

L’aumento di capitale è uno dei punti fondamentali del processo di riorganizzazione e risanamento

I pilastri strategici sopra descritti richiedono investimenti per circa 10 milioni che, precisa il capo azienda “speriamo di ottenere dall’esecuzione dell’aumento di capitale per massimi 35 milioni deliberato dai soci lo scorso 22 novembre e i cui termini definitivi sono stati approvati dal Cda il 10 luglio scorso.

In considerazione degli impegni assunti dai soci di riferimento Fin Posillipo S.p.A. e Bootes S.r.l. (che sono titolari complessivamente del 42% delle azioni), l’aumento di capitale può generare proventi per cassa fino a un massimo di 20,5 milioni. Più in particolare, gli azionisti di riferimento si sono impegnati a coprire fino a 25,3 milioni,rispetto ai 14,5 di competenza, di cui Euro 5,2 milioni mediante versamenti di cassa (in assenza di sottoscrizioni terzi) e la restante parte mediante utilizzo di somme già apportate in azienda e imputate a patrimonio netto”.

Le nuove risorse sono funzionali al rilancio del gruppo

“Negli ultimi tre anni abbiamo avviato – e in gran parte già realizzato – un processo di riorganizzazione e risanamento e ciò è stato possibile anche perché i soci ci hanno creduto e ci hanno sostenuto” ricorda Citaredo, che aggiunge, “il debito bancario è stato completamente azzerato rispetto ai circa 20 milioni del 2015 in quanto i soci, nel 2017, hanno rilevato dagli istituti di credito circa 13 milioni di euro, imputandone ad Equity di Pierrel circa 8,2, e così ad oggi non ci sono debiti bancari se non un autoliquidante verso una società di factoring”.

Importanti iniziative sono state attuate anche nella gestione poiché, ricorda il capo azienda, “sono stati ridotti drasticamente i costi riferiti alla holding e all’attività operativa. Abbiamo eliminato i costi eccedenti e ridotto gli ordinari. Nello specifico negli ultimi 6 anni, la prima di queste due tipologie di costo ha evidenziato una riduzione da 4,5 a 1,5 milioni. E la sintesi di tutto ciò si concretizza nella redditività che, seppur in misura limitata, è stata registrata per la prima volta nella storia di Pierrel alla fine del primo trimestre del 2018”.

Ed è anche per tutto ciò che, completa il Ceo di Pierrel, “siamo fiduciosi nel buon esito della ricapitalizzazione. E ciò anche alla luce di quanto avvenutonei precedenti aumenti di capitale, come quelli del 2013 e del 2015, che hanno evidenziato percentuali di successo rispettivamente del 75% e del 100%”.

Lo stabilimento di Pierrel è un vero gioiello

“I nostri piani prevedono il raddoppio della capacità produttiva con un investimenti di circa 10 milioni. Un impegno importante, ma reso necessario dal successo che i nostri prodotti stanno ottenendo nel mondo, a partire dagli Usa, ove in pochi anni abbiamo conquistato oltre il 20% del mercato nel settore degli anestetici dentali a base di articaina”.

Ed il nostro stabilimento, spiega il numero uno dell’azienda, “ci ha aiutato non poco in quanto, fra l’altro, è l’unico al mondo, al di fuori del territorio nordamericano, ad essere stato autorizzato dalla Fda alla produzione in asepsi di tubofiale iniettabili di anestetico dentale, che rappresentano il nostro core business, per la loro successiva commercializzazione sul territorio Nord Americano.”

È doveroso poi ricordare che l’eccellenza dello stabilimento ci permette di lavorare anche per conto terzi oltre che ai prodotti di proprietà come Orabloc.

I nuovi prodotti ed i brevetti

Pierrel ha, inoltre, avviato da tempo lo sviluppo di nuove iniziative, fra le quali è doveroso ricordare “l’acquisto da un’università italiana di un brevetto che poi abbiamo sviluppato ed industrializzato per la realizzazione di un dispositivo medico denominato Goccles (Glassesfor Oral Cancer Curing Light Exposed Screening)”.

Una vera rivoluzione in quanto, come spiega Citaredo, “si tratta di occhiali per lo screeningprecoce del cancro del cavo orale che, sfruttando l’utilizzo di una normale lampada fotopolimerizzante, consente di rilevare la presenza o meno di lesioni sospette a carico di quest’organo. Una patologia che si posiziona al quinto posto per diffusione al mondo tra i tumori e in prima posizione in termini di irreversibilità se non individuata al primo stadio”.

Goccles incorpora quindi un potenziale decisamente elevato e la strategia di marketing e comunicazione a supporto della distribuzione proverà a seguire le orme lasciate da Orabloc. E a tal fine sono stati già sottoscritti accordi di distribuzione con alcuni dei partners che già distribuiscono gli anestetici Pierrel.

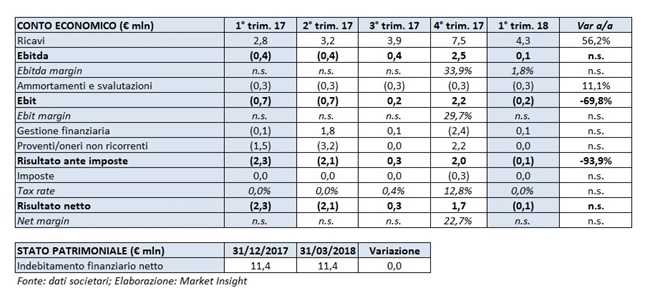

Il ritorno alla redditività – i conti del primo trimestre 2018

Nei primi tre mesi del 2018, comparati con il primo trimestre dell’esercizio 2017, i ricavi sono aumentati del 56% e risultano pari 4,3 milioni, grazie anche al buon andamento del citato Orabloc, mentre le iniziative sul fronte dell’efficienza e del controllo dei costi hanno permesso di raggiungere un Ebitda positivo, anche se di dimensioni contenute: 0,1 milioni rispetto a un precedente valore negativo di 0,4 milioni registrato nel medesimo periodo del 2017.

Significativi anche i progressi ottenuti per quanto concerne il risultato ante imposte, dove il deficit è diminuito a 0,1 milioni dal precedente 2,3 milioni al 31 marzo 2017, che scontava oneri non ricorrenti pari a 1,5 milioni, imputabili alla partecipazione in Relief Therapeutics. Il conto economico al 31 marzo 2018 si è chiuso infine con un sostanziale equilibrio poiché la perdita di periodo è scesa da 2,3 a 0,1 milioni.

Dal lato patrimoniale l’indebitamento finanziario netto si è attestato a 11,4 milioni, sostanzialmente invariato rispetto al livello di fine 2017.

Lo scenario dei prossimi 18-24 mesi

Il contesto in cui operiamo si conferma positivo e noi, afferma il Ceo di Pierrel, “disponiamo di una serie di autorizzazioni all’immissione in commercio internazionale che ci stanno già dando grandi soddisfazioni con crescite a doppia cifra registrate negli anni su vari mercati, come ad esempio quello nordamericano”.

Ma c’è pure altro in quanto “di recente abbiamo ottenuto altre registrazioni e stiamo iniziando a lavorare su altri mercati dall’Europa balcanica a Taiwan, mentre abbiamo forti ambizioni sul citato dispositivo medico denominato Goccles”.

Nel contempo “continueremo a sviluppare la produzione per conto terzi e utilizzare il know-how che possediamo per realizzare prodotti nel campo degli iniettabili vicini a quelli che già produciamo, oltre a sviluppare il nostro brand Orabloc e far leva sulle registrazioni in corso”.

In buona sostanza, completa Citaredo, “i tassi di crescita che stiamo registrando ci portano a ritenere che, subordinatamente al reperimento dall’aumento di capitale delle risorse necessarie, la realizzazione dei nuovi investimenti consentirà al Gruppo Pierrel di soddisfare la crescente domanda. È doveroso segnalare al riguardo che negli Usa la nostra quota di mercato nel campo dell’anestetico dentale a base di articaina è passata, in cinque anni, da zero all’attuale quota di oltre il 20%”.

I principali target del piano al 2020

Lo scenario lascia quindi intravvedere un percorso di sviluppo, mentre la dinamica messa in luce nei primi tre mesi, già riprodotta nei mesi successivi, dovrebbe confermarsi nell’arco di piano, rafforzando la credibilità dei target 2020 resi noti al mercato lo scorso 28 febbraio.

L’esercizio in corso dovrebbe così presentare ricavi a 19,3 milionie l’Ebitda dovrebbe fissarsi a 1,8 milioni, in linea con i daticomunicato lo scorso 28 febbraio, con una redditività che balzerebbe dall’1,3% del 2017 al 9,3% atteso per l’anno in corso.

E il trend dovrebbe consolidarsi nel biennio successivo. Il piano prevede infatti ricavi in progresso a 20,9 milioni nel 2019 per poi salire a 23 milioni nel 2020, quando l’Ebitda dovrebbe aver raggiunto i 3,4 milioni rispetto ai 2,6 attesi per il 2019.

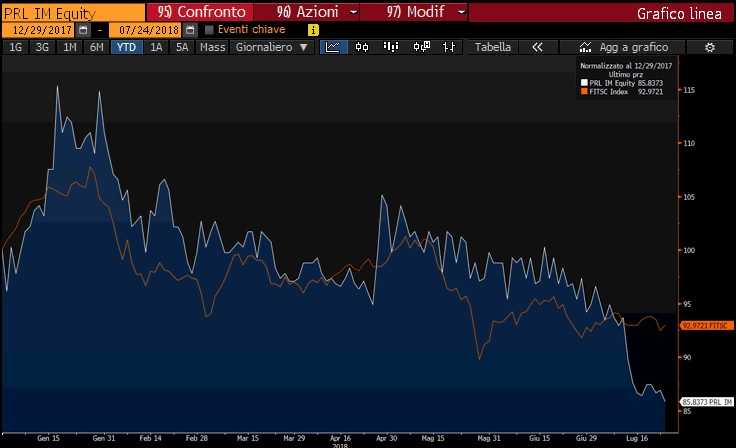

Borsa – Titolo sottovalutato con alti potenziali

Pierrel ha chiuso la seduta di ieri con una flessione dello 0,9% rispetto ad un +0,4% dell’indice Ftse Italia Small Cap e la sottoperformance si ripropone anche da inizio anno. Un periodo nel corso del quale Pierrel ha lasciato sul terreno oltre il 14% andando sotto di sette punti al citato indice di riferimento.

E la dinamica borsistica non cambia se l’analisi si estende ad un arco temporale più ampio poiché il gap si ripropone, ampliato, anche sui 5 anni: meno 70% per Pierrel e più 70% per l’indice delle Small Cap.

Andamenti in controtendenza rispetto ai risultati che il nuovo management ha ottenuto in questi ultimi anni, anche se i dati risentono delle forti difficoltà in cui l’azienda si è trovata ad operare nel passato, mentre nei periodi a noi più prossimi la sottoperformance è ascrivibile anche ad una comunicazione più che timida.

Queste tematiche dovrebbero però appartenere al passato ed ora lo scenario dovrebbe cambiare radicalmente. Il gruppo, come ricorda il Ceo Citaredo nel servizio in pagina, ha avviato un significativo processo di turnaround, ad oggi completato in quasi tutte le sue parti, ed ora ha varato un aumento di capitale con il quale dare forza ai potenziali di espansione che Pierrel è riuscita a conquistarsi in questi anni.

Il futuro si presenta quindi roseo, anche se l’intensità del cambiamento di registro anche in Borsa sarà funzione della capacità di execution di un piano industriale ambizioso, ma compatibile e sostenibile. E le aspettative sono elevate in quanto il team messo in campo in questi anni dal Ceo di Pierrel ha dimostrato di saper centrare gli obiettivi.