resta in rialzo con gli altri eurolistini a metà seduta")

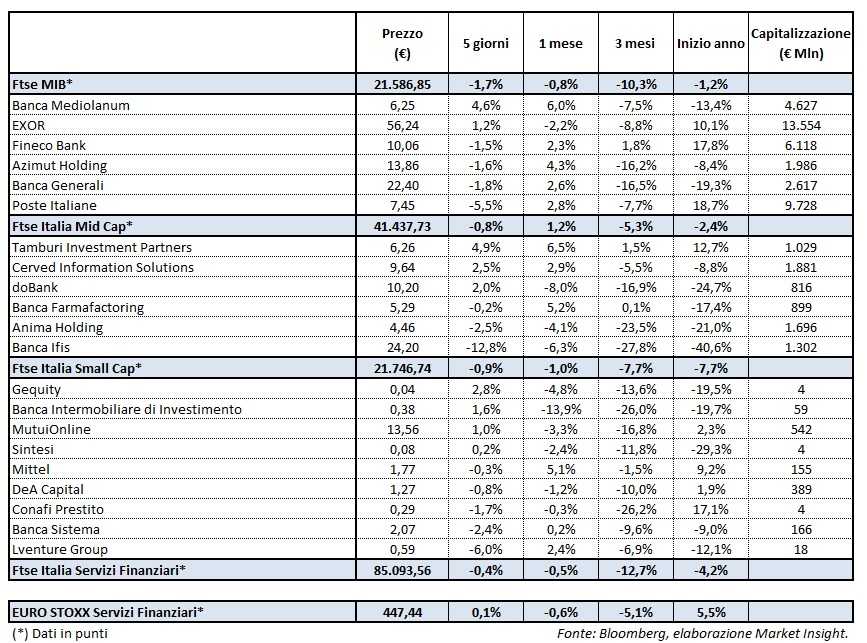

ll Ftse Italia Servizi Finanziari archivia la settimana con un moderato calo dello 0,4% e leggermente al di sotto dell’omologo europeo (+0,1%), frenato dalle vendite sul comparto bancario (-2,7%) ma tenendo nettamente meglio del Ftse Mib (-1,7%).

Tra gli investitori crescono i timori generati dall’escalation dello scontro commerciale internazionale tra Usa e Cina, con gli americani che hanno di voler rendere ancora più duri i dazi contro i cinesi, con questi ultimi pronti a controbattere. Sullo sfondo restano le incertezze nazionali legati al modo in cui l’esecutivo intende perseguire la crescita senza appesantire il deficit pubblico.

L’ottava sotto pressione del settore creditizio si è riflessa in larga parte sui titoli del risparmio gestito, con la sola Banca Mediolanum (+4,6%) in controtendenza grazie alla buona trimestrale riportata.

Prese di profitto su Poste Italiane (-5,5%) dopo i rialzi delle sedute precedenti, nella settimana in cui ha alzato il velo sui conti del primo semestre che hanno messo in evidenza una significativa crescita dell’utile netto a 735 milioni (+44% annuo).

Nel Mid Cap pesante calo per Banca Ifis (-12,8%) che ha riportato una trimestrale con ricavi e margini in calo, mentre frenano le vendite su doBank (+2%), grazie anche al mandato per gestire 1,8 miliardi di crediti deteriorati in capo alle maggiori banche greche. Bene Cerved (+2,5%), sostenuta anche dalla buona semestrale messa in luce.

In luce Tamburi (+4,9%), sostenuto dall’upgrade da ‘hold’ a ‘buy’ da parte di Kepler Cheuvreux con target price alzato da 6,40 euro a 6,65 euro. Si segnala che la merchant bank ha aumentato la propria quota nel capitale di Prysmian oltre il 4 per cento.

Tra le Small Cap piccolo recupero per Banca Intermobiliare (+1,6%) che ha selezionato Yard per assisterla nei servizi da fornire alla propria clientela private, mentre scattano i realizzi su Banca Sistema (-2,4%) dopo i rialzi seguiti alla divulgazione della semestrale.