, EBIT a -9,4 mln nel 1H25")

Cucinelli (-5,8%) ancora sotto pressione")

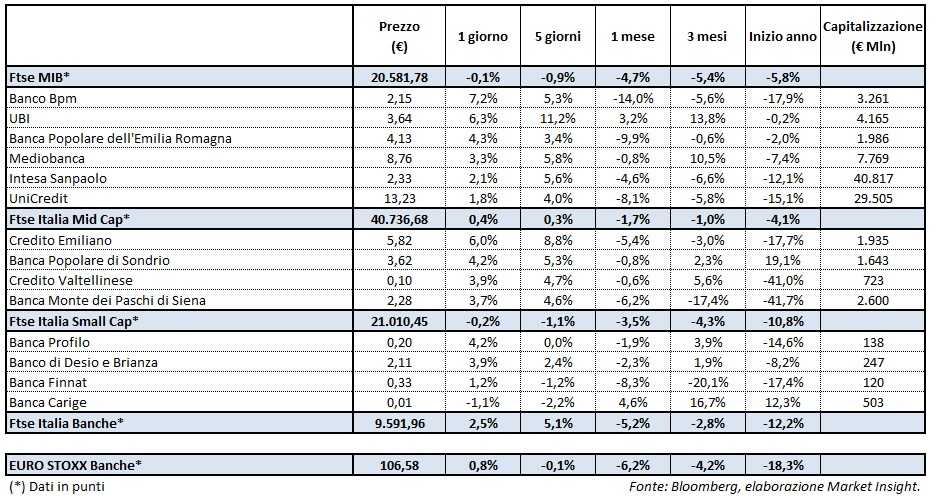

Il Ftse Italia Banche chiude con un progresso del 2,5% e sovra-performando di quasi due punti percentuali l’analogo europeo (+0,8%), contribuendo a tenere a galla il Ftse Mib (-0,1%), progressivamente sgonfiatosi nella seconda parte della seduta.

Il mercato ha trovato sollievo dalle rassicurazioni giunte dal presidente del consiglio, Giuseppe Conte, e dai vice premier, Matteo Salvini e Luigi Di Maio, sul fatto che le misure che saranno implementate per sostenere l’economia non peggioreranno il deficit pubblico.

In tale contesto lo spread Btp-Bund si restringe ulteriormente in area 250 pb ancora dai circa 270 pb della seduta precedente, consentendo al comparto bancario di proseguire il rimbalzo.

Acquisti su tutti i titoli del listino principale, in particolare su Banco Bpm (+7,2%) alle prese con il completamento del de-risking pianificato, e su Ubi (+6,3%), sostenuta anche dall’upgrade da ‘neutral’ a ‘overweight’ da parte di JP Morgan. In merito alla banca guidata da Victor Massiah, si segnala che Capital Research and Management, lo scorso 30 agosto, ha ridotto la propria quota nel capitale dal 5,049% al 4,853 per cento.

Stesso copione sul Mid Cap con Credem (+6%) Popolare Sondrio (+4,2%), Mps (+3,7%), che prosegue il lavoro relativo alla riduzione dello stock di Npl, e Creval (+3,9%), a poco più di un mese dall’assemblea che dovrebbe revocare il board. In merito a quest’ultima, si segnala che BlackRock, lo scorso 31 agosto, ha limato la propria partecipazione nel capitale dal 5,008% al 4,952 per cento.

Tra le Small Cap chiude in controtendenza Carige (-1,1%), a due settimane dall’assemblea che dovrà rinnovare il cda e che vede contrapposti Vittorio Malacalza da una parte e la cordata capitanata da Raffaele Mincione dall’altra, con quest’ultimo che ha ricevuto l’appoggio dell’Associazione dei Piccoli Azionisti (cui fa capo lo 0,7% del capitale). In spolvero Banco Desio (+3,9%) e Banca Profilo (+4,2%).