")

Nel fine settimana, rituona la minaccia di Trump di introdurre ulteriori 267 miliardi di dollari, oltre ai 200 miliardi già annunciati, di tariffe su prodotti cinesi “se nulla cambierà a breve”.

Facile comprendere la ragione della nuova uscita: nella giornata di sabato se il dato macro sul saldo commerciale di Pechino ha sorpreso per essersi considerevolmente ridotto rispetto alle attese (poco meno di 28 miliardi di dollari contro gli oltre 39 stimati alla vigilia), ancor più ha stupito che nei confronti degli Usa lo stesso parametro abbia in realtà registrato un

ulteriore allargamento.

Il saldo degli scambi tra le due potenze mondiali da inizio anno segna 192 miliardi a favore di Pechino, quando lo stesso dato dell’anno prima si era fermato sotto 168 miliardi.

Le Borse dell’Asia accusano il colpo, mentre i future su Wall Street segnano un avvio in positivo e lo stesso deve dirsi del dollaro che conferma il recupero e si muove in prima mattinata nella fascia bassa di 1,15 contro euro.

Da sottolineare, a margine, anche la ritrovata forza del franco svizzero, sotto 1,12 contro euro, un livello che ci riporta al luglio dell’anno scorso.

Nel week end, sul fronte europeo si appanna il fantasma di un temuto trionfo della destra ultranazionalista in Svezia: il regresso dei partiti tradizionali a scapito dell’avanzamento di un qualcosa che ormai va riconosciuto come fenomeno strutturale a livello europeo è più contenuto rispetto agli scenari peggiori, ma pone non poche incognite sulla creazione

di una coalizione di governo in uno dei Paesi più ricchi del Nord.

Paradossalmente questo potrebbe, l’uso del condizionale è d’obbligo, favorire un atteggiamento sempre più benevolo di Bruxelles verso l’Italia, approfittando delle parole misurate e rassicuranti del ministro dell’Economia, Giovanni Tria, pronunciate sulle sponde del lago di Como.

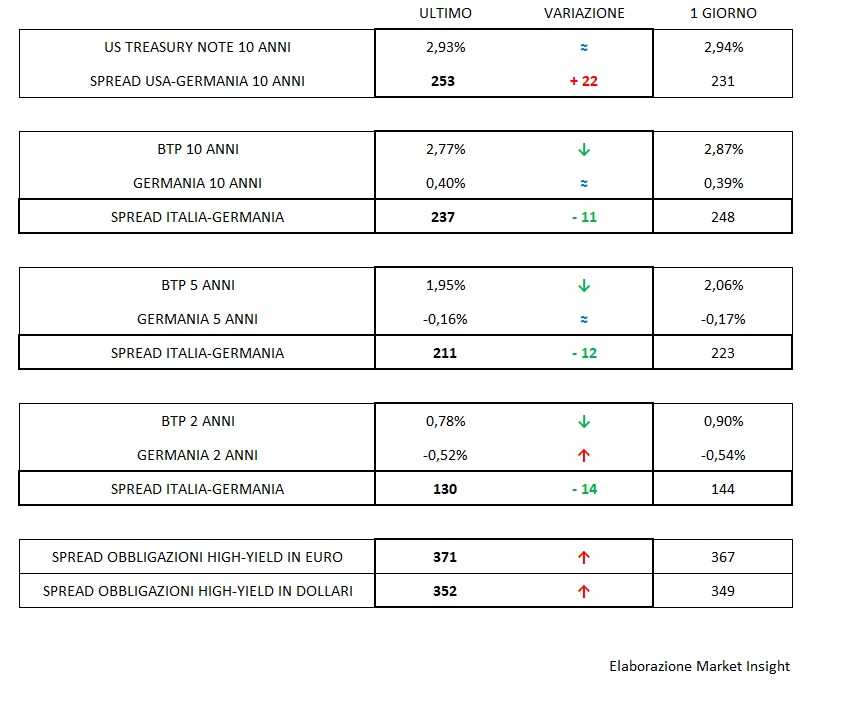

I Btp aprono anche il lunedì all’insegna del recupero; recupero che si sta

progressivamente consolidando ma che vede ancora molta strada da percorrere.

Il decennale apre dieci centesimi sotto la chiusura di venerdì e porta lo spread con la Germania a 237 senza l’aiuto del Bund, invariato. Di pari entità o migliori anche i progressi a cinque e due anni.

Nulla da commentare sui corporate high-yield, per i quali bisognerà attendere la giornata di domani per capire il sentimento degli investitori.