nel 1H25")

nel 1H25")

")

")

Il 2018 sarà ricordato come un esercizio straordinario e di eccellenza per la società emiliana. Il 27 marzo ha concluso con successo il percorso di accesso al mercato AIM, con annessa ricapitalizzazione da circa 8 milioni. Risorse indirizzate allo sviluppo, con focus sull’estero, ove poche settimane or sono è stata formalizzata la prima acquisizione. Il 3 settembre è poi scattata la prima campagna marketing, con un impegno nominale da 800mila euro indirizzati al B2C ma anche per rafforzare la brand awereness. Novità importanti anche sulle referenze, raddoppiate a quota 8mila ed in ulteriore sviluppo nel rispetto di quei progetti che dovrebbero portare i ricavi a 34 milioni entro il 2022 (+8% medio annuo) quando l’Ebitda dovrebbe varcare i 7,5 milioni (progresso medio annuo a doppia cifra) con margini in crescita al di sopra del 22 per cento.

Fervi si appresta a chiudere il 2018 con una lunga serie di eventi straordinari, oltreché eccellenti come sottolinea Roberto Tunioli, Ceo di Fervi. Il 27 marzo è approdata all’AIM dopo un aumento di capitale da 8 milioni, prima azienda italiana del settore con un flottante prossimo al 20% ed una capitalizzazione prossima ai 40 milioni.

Sempre nel 2018, aggiunge il capo azienda, si è concretizzata la prima acquisizione all’estero nell’ambito di una precisa strategia di sviluppo in un settore molto frammentato dal punto di vista dell’offerta. Uno sforzo importante è stato indirizzato anche alla crescita del portafoglio prodotti, raddoppiando le referenze a quota 8mila lungo un percorso che dovrebbe vedere Fervi raddoppiare le referenze ogni cinque anni.

Novità di rilievo anche sul versante della brand awareness, con focus sul B2C per rafforzare la presa sul consumatore finale. Il 3 settembre è infatti scattata la prima campagna marketing nella storia del gruppo con un investimento nominale da 800mila euro, di cui solo 200mila rappresentati da uscite di cassa.

Prosegue nel contempo lo sviluppo della rete distributiva di una società presente in tutta Italia, con oltre 4.500 punti vendita, ma con posizioni importanti anche nella Penisola Iberica e nell’Est Europa.

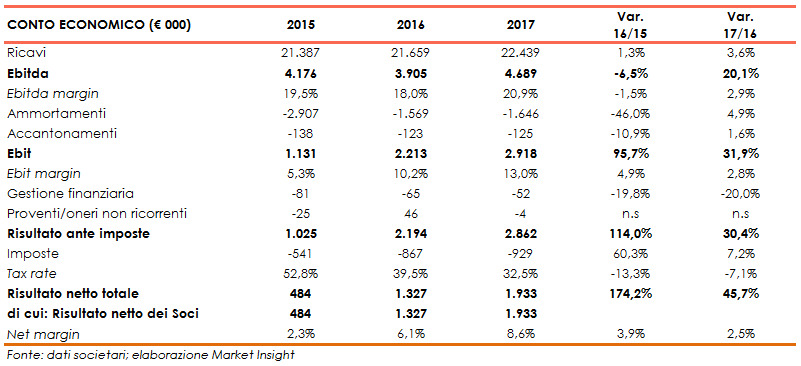

Il 2018 sarà importante anche sul versante dello sviluppo dei ricavi e della redditività dopo un 2017 considerato decisamente buono poiché a fronte di una crescita del 3,4% a 22 milioni del fatturato, l’Ebitda è migliorato del 20,1% a 4,7 milioni e l’Ebit del 31,9% a 2,9 milioni, mentre l’utile è balzato del 45,7% a 1,9 milioni.

Un trend confermato dai dati preconsuntivi del primo semestre 2018, resi noti lo scorso 9 luglio. Nel dettaglio, sono stati realizzati ricavi per circa 12,4 milioni, in progresso del 7,8% in linea con l’obiettivo del biennio.

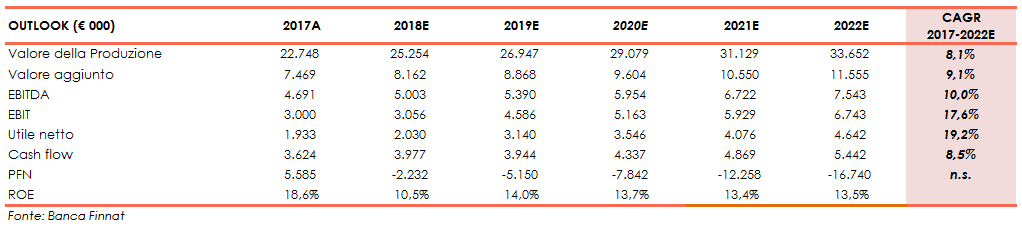

Tali dati suffragano le proiezioni di Banca Finnat che mostrano, infatti, un valore della produzione ed Ebitda in crescita rispettivamente ad un tasso medio annuo dell’8,2% e 9,9% per il periodo 2017-2022, mentre per l’Ebit lo sviluppo dovrebbe essere decisamente più forte (+17,6%). Ancora più marcata la progressione dell’utile netto, che dovrebbe crescere ad un CAGR del 19,2%.

Si segnala che la società rispetto ai suoi peers presenta un’offerta più ampia, cui si aggiunge una profonda conoscenza del settore e la presenza di soluzioni personalizzabili, con certificazione di qualità dei prodotti. Elemento quest’ultimo su cui Fervi intende fortemente puntare.

Per contro, tra i punti di debolezza gli osservatori puntano i fari su una struttura di vendita lontana dall’ottimale, su cui sono però già scattati gli interventi, così come sulla gamma dei prodotti e sul marketing, fino ad ora sostanzialmente inesistente.

Elementi penalizzanti in Borsa, ove il titolo ha sofferto, anche se sulle performance hanno inciso prioritariamente fattori esogeni, fra le quali un ruolo non secondario è correlato alla valutazione degli investitori, in particolare internazionali, sulla composizione del governo, oltrechè del suo modus operandi.

Dinamiche, quelle borsistiche, comuni a molte società approdate all’Aim in questo 2018 e che hanno avuto un forte impatto tra maggio e giugno accentuatesi nell’ultimo mese con il Ftse Mib tornato sotto la soglia dei 21.000 punti.

In questo scenario, resta comunque importante spiegare agli investitori il modello di business ed i relativi obiettivi numerici, dimostrando poi la capacità di execution. È doveroso fare il possibile per elevare il livello di conoscenza dell’azienda, comunicando nel modo più appropriato le strategie, gli obiettivi ed il percorso per raggiungerli. Un impegno che il gruppo emiliano ha iniziato ad assumersi.

Conto Economico

Fervi, ha archiviato il 2017 con un fatturato aumentato del 3,6% a 22,4 milioni. Più in dettaglio si rileva che, grazie alla costante attività commerciale sui punti vendita e di product marketing, i ricavi della capogruppo risultano in crescita di circa il 5,3%, mentre quelli della controllata, Ri-flex Abrasives, oggetto di specifiche attività all’interno dell’offerta commerciale del Gruppo, risultano sostanzialmente in linea col precedente esercizio.

Una dinamica che si è amplificata sempre nel 2017 a livello di redditività operativa, con l’Ebitda e l’Ebit aumentati rispettivamente del 20,1% a 4,7 milioni e del 31,9% a 2,9 milioni. Tale miglioramento riguarda sia la capogruppo (+0,5 milioni di Euro) che la controllata (+0,3 milioni di Euro).

Nel corso del periodo la società ed il gruppo, con particolare riferimento ai prodotti abrasivi, hanno sostenuto costi di ricerca e sviluppo volti al continuo miglioramento e incremento della sicurezza dei propri prodotti.

Sonoproseguite le attività per l’aggiornamento meccanico e tecnologico delle macchine automatiche al fine di renderle più efficienti, sicure ed ancor più affidabili. Si segnala che nel corso dell’esercizio 2017 il gruppo ha ottenuto un brevetto ed ha presentato ulteriori due domande che sono in attesa di deposito. Tutti i costi sostenuti sono stati contabilizzati nel conto economico di periodo.

La gestione finanziaria è in miglioramento rispetto all’esercizio precedente grazie ad un minore carico di interessi passivi dovuto al miglioramento della posizione finanziaria netta.

Il conto economico si chiude con un utile netto di 1,9 milioni, in progresso del 45,7% grazie anche al minor peso del carico fiscale con il tax rate sceso di oltre 7 punti percentuali. Il minore carico fiscale, in termini di percentuale di imposte rispetto all’EBT (32,5% nel 2017 rispetto a 39,5% nel 2016), è frutto, principalmente, della riduzione delle aliquote fiscali in vigore da questo esercizio.

Breakdown Ricavi

Dal lato geografico, Fervi ha concentrato la crescita dei propri ricavi tra il 2016 ed il 2017 in Europa (da 2,7 a 4,2 milioni). La maggior quota dei ricavi pari al 77,8% sul fatturato complessivo è stata realizzata in Italia, mentre all’interno dei confini europei (Italia esclusa) le vendite rappresentano il 18,7 per cento del totale.

Infine, nel resto del mondo i ricavi sono stati pari a circa 800 mila euro (meno del 4% del totale), con le Americhe principale mercato extra-europeo.

Si pone in evidenza che non si ritiene significativa la ripartizione dei ricavi per categoria di attività in quanto il gruppo svolge la propria attività unicamente nel settore di articoli per l’uso principalmente manutenzione, riparazione, servizi e revisione nelle fabbriche, nelle officine e nei laboratori internazionalmente indicato come MRO (Maintenance, Repair and Operations).

Stato Patrimoniale

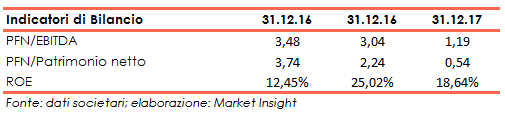

Dal lato patrimoniale, l’indebitamento finanziario netto scende a 5,6 milioni da 11,9 milioni di fine 2016, un miglioramento riconducibile sia al flusso positivo di cassa generato dalla gestione operativa che alla conversione del finanziamento soci.

Il miglioramento della posizione finanziaria netta è dovuto alla capacità del gruppo di generare cassa con riferimento alla gestione dell’attività operativa, includendo anche il pagamento della rata di competenza del Vendor Loan acceso in occasione della prima acquisizione avvenuta nel 2015 (Ri-flex Abrasives Srl) la cui ultima rata scadrà nel corso del 2019.

Inoltre si segnala che nel corso del mese di giugno 2017 è stato rimborsato parte del finanziamento Soci in essere, mentre la parte residua (3 milioni) è stata oggetto di conversione, nel corso del mese di dicembre 2017, con conseguente contabilizzazione nella riserva in conto futuro aumento di capitale del Patrimonio Netto. I dati 2018 beneficeranno inoltre degli 8 milioni rivenienti dalla citata ricapitalizzazione propedeutica all’ingresso all’AIM.

Ratio

La posizione finanziaria netta si riduce fortemente nel corso del 2017, dimezzandosi: questo determina un miglioramento netto degli indici di copertura del debito.

Il patrimonio netto risulta essere circa due volte il debito netto, mentre l’Ebitda risulta di poco inferiore agli impegni netti.

Nonostante il forte incremento della base patrimoniale, nell’arco del triennio si registra un netto miglioramento del ROE, il quale partiva già da livelli ottimi, che passa dal 12,5% ad il 18,6%.

A gennaio 2018, Fervi si è trasformata da società a responsabilità limitata a società per azioni, effettuando aumento del Capitale Sociale da 104.440 Euro a 2.000.000 Euro tramite trasformazione di parte delle riserve straordinarie iscritte nel bilancio d’esercizio.

Queste operazioni sono state propedeutiche alla quotazione in Borsa sul mercato AIM Italia, tramite aumento di capitale a pagamento e l’emissione di warrant.

Il 27 marzo 2018 si è conclusa, con il primo giorno di negoziazione, l’operazione di IPO con l’integrale sottoscrizione da parte del mercato dell’aumento di capitale con una raccolta finanziaria lorda di 7,75 milioni di Euro.

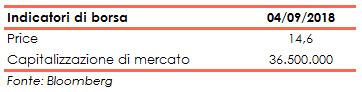

Successivamente alla quotazione il mercato rappresenta, nella compagine sociale di Fervi, il 19,89%; il collocamento è avvenuto ad un prezzo di 15,50 euro con una conseguente capitalizzazione di mercato di 38,8 milioni di euro.

Banca Finnat ha pubblicato il 14/05 uno studio valutando Fervi 51,1 milioni di euro, e un target price conseguente di 20,45 euro, conferendo una raccomandazione di “Buy”.

Outlook

Le proiezioni elaborate da Banca Finnat, nella sua ricerca del 14/05/2018, al 2019 mostrano un valore della produzione in crescita a 26,9 milioni, mentre l’Ebitda raggiungerà 5,4 milioni. Ancora più marcato lo sviluppo dell’utile netto, che dovrebbe superare i 3 milioni.

Sul fronte patrimoniale, grazie all’aumento di capitale messo al servizio del collocamento in Borsa e ad una migliore gestione del capitale circolante netto, la posizione finanziaria netta al 2019 dovrebbe riportare una liquidità di circa 5,2 milioni a fronte dei 5,6 milioni di debito registrati a fine 2017.

Le proiezioni al 2022, invece, evidenziano un valore della produzione a 33,7 milioni (CAGR 8,2%), con l’Ebitda che raggiungerà 7,5 milioni (CAGR 10%), con un miglioramento del relativo margine dal 20,6% del 2017 al 22,4% nel 2022.

Infine, l’utile netto dovrebbe invece crescere ad un tasso medio annuo del 19,1% a 4,6 milioni (1,9 milioni nel 2017). Sul fronte patrimoniale la posizione finanziaria netta al 2022 dovrebbe riportare una liquidità di 16,7 milioni.

Nella propria valutazione Banca Finnat ha tenuto conto delle prospettive del settore industriale all’ingrosso, che già nel 2017 contava ricavi per 1.156,4 miliardi in progresso su base annua dell’11,8 per cento.

Nello specifico, l’attività di Fervi riguarda le aree MRO Distribution e “Fai-da-te” (DIY). La prima nel 2016 ha riportato ricavi per 89 miliardi e si stima che il fatturato nel 2025 possa salire a 109,3 miliardi (cagr 2017-2025 del 3%). Crescita ancora più marcata per il settore del DIY, che dal 2014 al 2016 (ultimi dati disponibili) ha visto il relativo fatturato salire da 425 miliardi a 567 miliardi, ad un tasso medio annuo del 15,5%.

La crescita di Fervi sarà guidata principalmente dalla spinta all’internazionalizzazione. Come spiega il Ceo Roberto Tunioli, tale strategia verrà perseguita “attraverso azioni volte a stringere relazioni anche azionarie con i nostri distributori sul modello spagnolo appena sottoscritto, aumentando la nostra capacità distributiva, oltre che tramite lo sfruttamento del canale web”.

Rilevante sarà inoltre, “la crescita continua del portafoglio prodotti offerti. Noi, siamo a quota 8.000 e la dimensione è cresciuta del 20% all’anno negli ultimi sei anni ed il ritmo sarà confermato, ma anche rafforzato nel prossimo futuro permettendoci di raddoppiare il numero di referenze ogni cinque anni, ma anche meno”.

Il tutto grazie “allo scouting interno dei nostri PM e cioè alla continua e diligente ricerca di prodotti specifici per tipologia di lavorazione, ma anche tramite operazioni di M&A e cioè l’acquisto di aziende prodotto”.

Ci sarà poi la “promozione continua del marchio utilizzando tutte le opzioni che il mercato mette a disposizione, ma lavorando anche su formazione e welfare aziendale al fine di attirare talenti promuovendo il concetto di startup ibrida ovvero lunga e solida storia unita a opportunità nuove e stimolanti”, come sottolinea il Ceo di Fervi.

Tali stime sono rafforzate dai risultati ottenuti dalla società nella prima parte dell’anno in corso: al termine del primo semestre 2018 il gruppo Fervi, rileva un preconsuntivo di ricavi pari a circa 12,4 milioni, rispetto agli 11,5 milioni al 30 giugno 2017, segnando una crescita del 7,8%.

Per il proseguo dell’anno il trend positivo dei ricavi dovrebbe proseguire. Inoltre il buon risultato ottenuto con la quotazione delle azioni all’AIM Italia ha consentito l’ottenimento di ulteriori mezzi finanziari per garantire il necessario sviluppo dell’attività sia per vie organiche che per vie esterne.

In tal senso, si segnala come Fervi nel mese di giugno ha siglato un contratto di compravendita del 40% delle quote di MÁQUINAS Y ACCESORIOS SITGES, SITGES, storico distributore dei prodotti del gruppo modenese in Spagna e con questa acquisizione Fervi punta a crescere nel territorio iberico, area che offre ampie possibilità di sviluppo grazie a una struttura distributiva simile a quella italiana.

SITGES ha archiviato l’esercizio 2017 con un fatturato e un Ebitda rispettivamente pari a circa 581 e 12mila euro. Alla data di perfezionamento dell’operazione, la società spagnola stima un indebitamento finanziario netto di circa 109mila euro e nell’esercizio in corso prevede di realizzare ricavi per circa 850mila euro, grazie anche al supporto di Fervi.

L’accordo prevede un esborso pari a 160mila euro, oltre che la sottoscrizione di un’opzione Put&Call sul restante 60%, da esercitarsi dopo l’approvazione del bilancio dell’esercizio 2026, sulla base delle medesime metodologie valutative utilizzate per acquisire il 40% delle quote di SITGES.

Punti di forza

- Vasta offerta di prodotti con possibilità di ulteriori ampliamenti

- Forte posizionamento sul mercato, soluzioni personalizzabili e certificate

Punti di debolezza

- Organizzazione non ancora pienamente strutturata

- Struttura di vendita interna da rinforzare

Opportunità

- Individuate già 15 società del settore, sia in Italia che all’estero, per possibili acquisizioni

- Crescente diffusione del Fai-Da-Te, con maggiore attenzione alla qualità dei prodotti usati

Minacce

- Prezzo delle materie prime, tassi interesse, guerre sui dazi e consumi in flessione

- Elevato numero di competitors internazionali, mercato molto frammentato

Analisi tecnica

Le quotazioni di Fervi sono caratterizzate da una tendenza neutrale, con un movimento oscillatorio che ruota attorno a 13,80 euro. Il livello di prezzo indicato ha svolto più volte il ruolo di supporto statico in questi sei mesi di quotazione ed anche nel periodo di maggiore volatilità degli scambi, registrato in luglio, i 13,80 euro hanno rappresentato il baricentro delle oscillazioni.

Le ultime settimane sono caratterizzate da una contrazione di scambi che ha determinato una stabilizzazione delle quotazioni a 14,60.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Fervi