Una settimana ancora prima di capire le nuove mosse della Fed e piazze finanziarie che si muovono ancora lungo un percorso laterale a corrente alternata, mentre i rendimenti dei titoli obbligazionari si mostrano molto solidi.

Gli occhi tornano necessariamente sui dati dell’economia reale, che in questo primo squarcio di settembre non entusiasmano.

Dopo quella americana, anche l’inflazione europea ripiega, complice sicuramente il prezzo del greggio, ma insinua il dubbio che nella componente della domanda dei consumi qualcosa sia cambiato in maniera strutturale.

La forza dell’economia si misura con dati statistici inconfutabili, ma anche con quelli che vengono chiamati “segnali deboli” (soft data) che appartengono forse più alla sfera dell’economia comportamentale che a quella classica col suo epicentro nel concetto delle scelte razionali.

I nuovi dazi americani contro Pechino non fanno più notizia.

Fino a questo momento sono serviti a poco (ne è prova il deficit commerciale con la Cina che non si riduce, ma semmai si espande). Si prosegue sperando nell’efficacia della debolezza del dollaro, ma Pechino ha armi affilate (è il maggior sottoscrittore dei Treasuries americani). Come ogni guerra, dalle offensive e blitz si passa a quella di trincea le cui sorti sono molto più incerte.

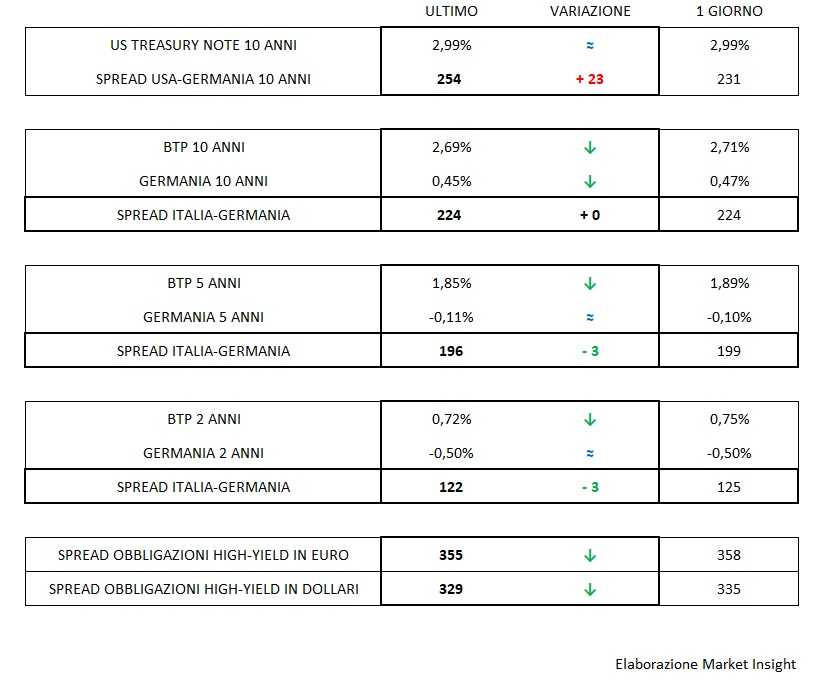

La moneta americana fluttua appena sotto 1,17 contro euro, ma nella direzione sembra più predisposta a muoversi verso la figura più alta che a recuperare forza. Tengono i tassi, sia del T-bond che dei governativi europei, dove spicca anche oggi il comportamento virtuoso dei Btp, riflesso del delinearsi di una manovra che strizza l’occhio all’elettorato senza dispiacere a Bruxelles.

Interessante l’ulteriore limatura dello spread dei corporate high-yield, che dimostra l’ottima performance di questa asset class da inizio anno.