")

")

Nell’ultimo triennio la società ha consolidato il proprio giro d’affari conseguendo ricavi per circa 39 milioni a fine 2017 e, grazie all’ingresso in borsa, ha posto le basi per un’ulteriore crescita e rafforzamento del proprio marchio. L’approdo all’AIM è avvenuto il 22 dicembre del 2017 dopo una ricapitalizzazione che ha permesso di raccogliere mezzi freschi per circa 4,2 milioni; risorse da destinare allo sviluppo dopo la fase di ristrutturazione che ha permesso di riportare l’azienda sui binari della redditività sostenibile, con una struttura patrimoniale rafforzata.

Il gruppo è costituito da Illa Spa, società controllante che svolge prevalentemente un’attività di produzione e commercializzazione di pentolame, e da Nuova Illafor srl interamente detenuta e dedita all’applicazione di smalti e vernici antiaderenti per conto della casa madre e di terzi.

La società è quotata all’AIM di borsa Italiana dal 22 dicembre 2017 ed ha di recente brevettato l’innovativo rivestimento “Olliatech” a base di olio di oliva, o altri olii vegetali, che incontra le esigenze di un consumatore finale sempre più attento ad un’alimentazione corretta e a basso contenuto di grassi.

ILLA produce sia per conto di grossi brand privati come IKEA e ALDI sia con il proprio marchio per la grande distribuzione e il dettaglio tradizionale, realizzando oltre il 75% fuori dal territorio italiano.

A partire dal 2012 la società ha attraversato un periodo di difficoltà che ha portato alla sottoscrizione di un accordo di ristrutturazione del debito ex art. 67 conclusosi anticipatamente nel corso del 2017 a seguito del raggiungimento degli obiettivi prefissati e del ritrovato equilibrio economico-finanziario.

I dati di bilancio relativi all’ultimo triennio mostrano un consolidamento dell’attività accompagnato tuttavia da un incremento dei costi delle materie prime e di gestione. Ciò ha comportato una contrazione nei margini operativi e dell’utile d’esercizio, penalizzato anche da consistenti oneri finanziari.

A dicembre 2017, a fronte di ricavi pari a 38,9 milioni (34 milioni a fine 2015), l’Ebit margin è calato all’1,9% e l’incidenza dell’utile netto sul totale delle vendite è scesa allo 0,3% dall’1% del 2015.

La quotazione all’AIM di Borsa Italiana conclusasi con successo il 22 dicembre 2017 ha permesso un’iniezione di mezzi freschi pari a circa 4,2 milioni. L’apporto di nuovi capitali garantirà una maggiore tranquillità finanziaria e mezzi necessari ad ampliare la vendita di prodotti ad alta marginalità di recente brevettati.

La società intende inoltre investire risorse sul marketing e sul rafforzamento del proprio brand anche al fine di concludere accordi di fornitura con grandi distributori, sfruttando cosi la capacità produttiva inespressa e diminuendo la dipendenza da Ikea che da sempre concorre alla realizzazione di gran parte del fatturato (circa il 70% nell’ultimo triennio).

Il management confida di aver superato le maggiori difficoltà ed oggi, risolti i problemi di liquidità, può contare su una forza lavoro qualificata, un’elevata capacità produttiva e relazioni di lunga durata con la grande distribuzione e negozi specializzati.

I punti di forza della società risiedono proprio nella professionalità e tenacia del management che vanta lunga esperienza nel settore ed ha saputo con determinazione superare momenti di crisi. Minacce da concorrenti di maggiori dimensioni o operanti in paesi a basso costo del lavoro esistono, ma la strategia di nicchia perseguita, volta a conquistare il consumatore più attento alla qualità e longevità del prodotto, dovrebbe essere premiante.

Buone sono le prospettive di mercato, con una domanda prevista in lieve ma costante crescita per i prossimi anni e un prezzo della materia prima meno punitivo o più facilmente ribaltabile sul prezzo di vendita dei prodotti più innovativi.

La società può beneficiare del vantaggio competitivo offerto dal marchio Olivilla e dalle gamme Ollia-Tech, non sperimentate dai principali competitors, che incontrano l’interesse di consumatori sempre più consapevoli dell’importanza di un’alimentazione sana e a basso contenuto di grassi e disposti a pagare un premio per l’acquisto di utensili che soddisfino tale esigenza.

Complessa anche l’analisi delle dinamiche borsistiche, in quanto sulla fase discendente ha svolto un ruolo non secondario pure la valutazione degli investitori, in particolare internazionali, sulla composizione del governo, oltrechè del suo modus operandi.

Dinamiche comune a molte società approdate all’Aim in questo 2018 e che hanno avuto un forte impatto tra maggio e giugno accentuatesi nell’ultimo mese con il Ftse Mib tornato sotto la soglia dei 21.000 punti.

In questo scenario resta comunque importante spiegare agli investitori il modello di business ed i relativi obiettivi numerici, dimostrando poi la capacità di execution, facendo il possibile per elevare il livello di conoscenza dell’azienda comunicando nel modo più appropriato le strategie, gli obiettivi ed il percorso per raggiungerli.

Il Conto economico

Nel triennio 2015-2017 l’incremento dei margini operativi non è stato in linea con l’andamento delle vendite. L’applicazione del nuovo contratto di categoria e lo spostamento della produzione su articoli più complessi hanno comportato una maggiore incidenza dei costi per il personale passata dal 12% nel 2015 al 14,34% a fine periodo.

Sui conti ha inoltre gravato un incremento del prezzo delle materie prime accentuatosi nel 2017 e traslato sul prezzo di vendita del prodotto finale solo l’anno seguente. In media l’allineamento avviene infatti nei successivi 6-12 mesi.

Ammortamenti su beni materiali destinati alla produzione e su beni immateriali, gli ultimi prevalentemente costituiti da oneri accessori a contratti di locazione finanziaria e finanziamenti a medio lungo termine ammortizzati con aliquote dipendenti dalla durata residua del contratto, hanno più che dimezzato il margine lordo.

Il costo del debito, anche se in diminuzione rispetto al 2015, ha ulteriormente compromesso la redditività finale su cui ha pesato anche un carico fiscale superiore al 50%.

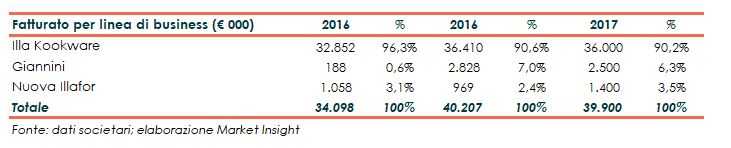

Breakdown Ricavi

Nel corso del triennio si nota un incremento delle vendite sul mercato domestico anche se gran parte delle vendite sono realizzate in paesi europei ed extra europei. I ricavi realizzati fuori dall’Europa sono in costante crescita e riflettono la volontà del management di guadagnare nuove quote di mercato oltre confine. L’Italia è infatti un mercato relativamente modesto a livello di consumi (3% del mercato globale) ma è un importante produttore, concorrendo al 12% della produzione globale ed esportando più del 70% della produzione.

La quasi totalità dei ricavi è realizzata dalla capogruppo operativa Illa Spa, i dati relativi Nuova Illafor si riferiscono solo al fatturato nei confronti di terzi per l’attività di verniciatura per conto di aziende del settore e non, fuori dal perimetro di Gruppo in quanto i proventi per i servizi resi alla capogruppo risultano azzerati per effetto del consolidamento.

A fine 2015 Illa ha stilato un contratto di affitto dell’azienda di proprietà della Carlo Giannini Spa produttrice di caffetterie in acciaio e dedita alla commercializzazione di articoli di casalinghi realizzati da terzi su progetto e disegno di Giannini. L’accordo ha apportato proventi pari a circa 2,8 milioni nel 2016 e 2,5 milioni nel 2017.

Stato Patrimoniale

L’assetto finanziario è significativamente migliorato a fine 2017, la società è stata in grado di ripagare parte del debito così come concordato con le banche finanziatrici e l’aumento di capitale, propedeutico alla quotazione in Borsa, ha portato ad un incremento dei mezzi propri pari a circa 4,3 milioni. La società ha sostenuto investimenti pari a circa 1 milione per l’acquisizione in leasing di nuovi macchinari e gestito attentamente il capitale circolante.

Ratio

I principali indicatori di bilancio mostrano il ritorno all’equilibrio economico finanziario e una maggiore capacità di servizio del debito. L’incremento della base patrimoniale e la flessione dell’utile d’esercizio hanno fortemente inciso sul ROE.

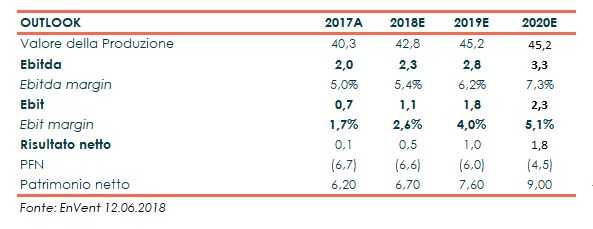

Outlook

Per gli anni a venire la società, facendo leva sull’innovatività della tecnologia Oli-Tech, punta ad ampliare il proprio giro d’affari, a rafforzare la propria immagine e la conoscenza del marchio e ad acquisire mandati di fornitura da grandi retailers, sfruttando così la capacità produttiva inutilizzata e diversificando le fonti di reddito.

Obiettivi del management sono anche l’incremento della quota di mercato in Europa, Russia, Medio Oriente e USA. In quest’ultimo paese, per compensare i maggiori costi di spedizione, si tenderà ad offrire i prodotti di alta gamma. Saranno valutate possibili acquisizioni o partnership volte ad affiancare la crescita organica.

Uno studio di EnVent pubblicato lo scorso giugno prevede un graduale e costante incremento del giro d’affari e un ulteriore miglioramento dei margini operativi conseguito grazie a un più favorevole mix di prodotti e all’attenta gestione dei costi.

I flussi di cassa generati, dovrebbero assicurare la copertura di un fabbisogno annuale di circolate di circa 1 milione, di investimenti per complessivi 1 milione e il rimborso di parte dei debiti finanziari. A fine periodo il rapporto fra indebitamento finanziario netto e mezzi propri dovrebbe attestarsi al 50% verso il 108% di fine 2017.

Punti di forza

Capacità innovative e rapporti consolidati con grandi distributori. La lunga relazione con IKEA (di cui Illa è fornitore dal 1980) e con altri importanti players di settore confermano la capacità della società di stare al passo con le esigenze di distributori e consumatori finali sempre più esigenti e di imporsi sul mercato con la forza di operatori di successo presenti in diverse aree geografiche.

Efficienza produttiva. I macchinari utilizzati, di nuova generazione e altamente automatizzati, sono tra i più avanzati nel settore e garantiscono la soddisfazione delle nuove esigenze dei consumatori e ampia capacità per far fronte a nuove forniture.

Forte propensione all’export. In un mercato che ha dimostrato apprezzare il design italiano e l’expertise del paese in ambito culinario. La diversificata presenza in paesi Europei ed extraeuropei supporta le aspettative di crescita in mercati più vivaci rispetto a quello domestico che si caratterizza per le ottime capacità produttive ma per una domanda meno vivace.

Punti di debolezza

Esposizione a fattori macroeconomici. Una congiuntura negativa nei paesi di sbocco potrebbe comportare una diminuzione nella domanda di prodotti sostitutivi, in un mercato relativamente maturo e guidato dalla propensione all’utilizzo di nuove soluzioni e non da esigenze primarie.

Volatilità dei prezzi delle materie prime. Le quotazioni dell’alluminio, dell’acciaio, della bachelite e della carta sono cresciute nel corso degli anni, un’ulteriore crescita apprezzamento potrebbe non essere facilmente ribaltabile sul prezzo di vendita finale esponendo la società ad una potenziale erosione del margine operativo.

Forte dipendenza da IKEA. La concentrazione delle vendite a Ikea (circa il 70% del fatturato negli ultimi tre esercizi), pur rappresentando un importante fattore di successo per Illa, espone quest’ultima al rischio di un calo repentino del giro d’affari conseguente alla scelta del colosso di diversificare il numero dei propri fornitori o di puntare su prodotti a costi più competitivi.

Opportunità

Crescita moderata ma costante e buon potenziale nei paesi emergenti. Il giro d’affari del settore del kitchenware e tableware al livello mondiale ammonta a circa 60 miliardi di dollari (fonte PWC) e ha sperimentato negli ultimi anni una crescita media annua del 5 per cento.

Al suo interno il segmento cookware, che concorre alla realizzazione del fatturato complessivo con una quota pari al 45 per cento, si è evoluto ad un tasso medio annuo del 6,3 per cento.

Simile andamento si è verificato nel sotto-segmento cookware in alluminio generalmente rivestito di antiaderente che fattura a livello globale circa 7 miliardi di dollari ed è il principale settore di riferimento di Illa.

Per il futuro è prevista una crescita moderata ma costante guidata da una maggiore propensione all’acquisto di prodotti “ecofriendly” e dal crescente interesse dei consumatori per l’arte culinaria, destato dai sempre più frequenti programmi televisivi condotti da grandi chef.

Per i paesi emergenti la crescita dovrebbe essere più accentuata ma al contempo più volatile in quanto guidata da un miglioramento delle disponibilità economiche di classi meno abbienti e da maggiori acquisti da parte delle classi medie.

Minacce

Crescente competizione da parte di player esteri. La concorrenza da parte di operatori turchi e cinesi, facilitati da un minor costo della mano d’opera e da un contesto regolatorio meno stringente, potrebbe compromettere i piani di crescita della società.

Analisi Tecnica

Fase transitoria per Illa che è tornata nell’area dei 2 euro, livello di prezzo medio delle quotazioni nel corso del 2018. Nelle ultime settimane si è assistito ad una fase di stabilizzazione tra 2,20 e 1,80 euro, con una riduzione della volatilità che ha contraddistinto l’andamento nei primi sette mesi dell’anno ed in particolar modo nel bimestre maggio/giugno, con i prezzi che hanno effettuato una rapida discesa verso l’area di 1,50 per poi recuperare con altrettanta rapidità nelle settimane successive.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Illa