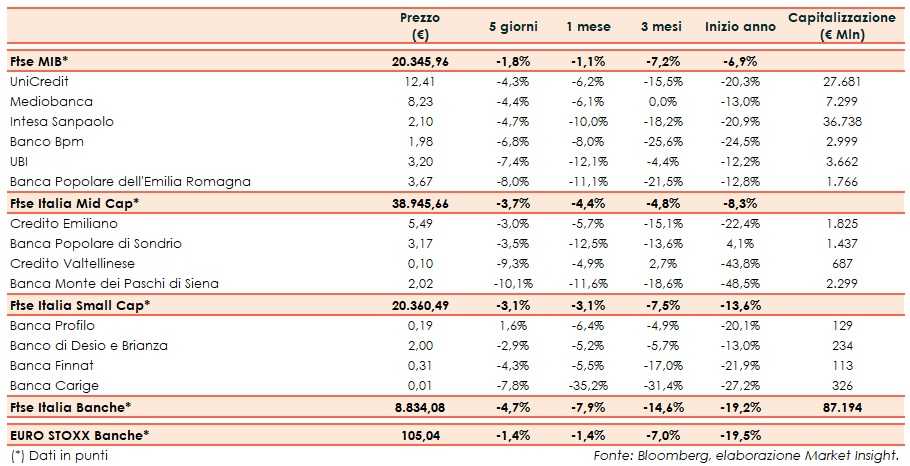

Il Ftse Italia Banche chiude l’ottava con un pesante ribasso del 4,7% e sotto-performando di oltre tre punti percentuali l’omologo europeo (-1,4%), frenando anche il Ftse Mib (-1,8%).

Il mercato continua ad avere timori sulla tenuta dei conti pubblici italiani, anche se il Governo ha fatto una parziale retromarcia in merito al rapporto deficit/Pil nella nota di aggiornamento del Def, mantenendolo al 2,4% per il 2019, per poi farlo scendere al 2,2% nel 2020 e al 2% nel 2021, mentre all’inizio sembrava irremovibile a tenerlo fisso al 2,4% per l’intero triennio. Il ministro dell’Economia, Giovanni Tria, a proposito del confronto con l’Europa sulla questione ha affermato: “Ora si apre la fase di confronto con la Commissione Europea, che potrà valutare le fondate ragioni della strategia di crescita del Governo delineata dalla manovra, augurandosi che il confronto rimanga aperto e costruttivo”.

In tale contesto lo spread Btp-Bund ha riportato repentini rialzi oscillando nel corso della settimana tra i 280 pb, i 290 pb e 300 pb (soglia superata in alcuni frangenti) ancora portandosi sotto i 280 pb (fonte Mts Markets). In proposito, L’inquilino del Tesoro ha sottolineato che “i recenti livelli dei rendimenti sui titoli di Stato non riflettono i dati fondamentali del Paese. Contiamo che una volta che il programma di politica economica del Governo sarà approvato dal Parlamento, si dissolva l’incertezza che ha gravato sul mercato dei titoli di Stato negli ultimi mesi”.

L’andamento dello spread ha penalizzato la performance de comparto bancario. Per quanto riguarda il settore, si segnala che il Governo nel Def potrebbe rivisitare le norme sulla deducibilità fiscale degli interessi passivi e delle perdite su crediti. Un risvolto positivo potrebbe essere rappresentato dall’estensione della garanzia pubblica (Gacs) agli Utp. Si segnala, inoltre, che la responsabile della Vigilanza della Bce, Danièle Nouy, ha annunciato che dal 2019 partiranno gli stress test sui livelli di liquidità.

Forti vendite su tutti i titoli del listino principale, incluse Mediobanca (-4,4%), in attesa di definire il destino dello storico patto di sindacato, e Bper (-8%), la cui controllata Banco di Sardegna ha comunque ottenuto dal ministero dell’Economia l’ok alla garanzia pubblica (Gacs) sulla tranche senior della cartolarizzazione di Npl da 900 milioni.

Nel Mid Cap lettera su Credem (-3%) e Popolare Sondrio (-3,5%). Rosso decisamente più significativo per Mps (-10,1%), che nel frattempo procede nel de-risking, ha ceduto i propri asset in Belgio e lavora alla valorizzazione della piattaforma informatica, e Creval (-9,3%), che ha però ricevuto dal Tesoro il via libera alla garanzia pubblica (Gacs) sulla tranche senior della cartolarizzazione da 1,6 miliardi.

Tra le Small Cap nuovo tonfo di Carige (-7,8%), il cui neo Ad Fabio Innocenzi ha illustrato ai dipendenti le priorità delle banca nelle prossime settimane e con la banca che nel frattempo ha concluso la cessione del merchant acquiring a Nexi. Ribasso più limitato per Banco Desio (-2,9%), che ha ottenuto dal Mef il semaforo verde alla garanzia statale (Gacs) sulla tranche senior della cartolarizzazione di Npl da 1 miliardo. In controtendenza Banca Profilo (+1,6%), la cui controllata svizzera ha incorporato la neo acquisita Dynagest.