, utile netto di 1,6 mln (1H24: 2,2 mln)")

")

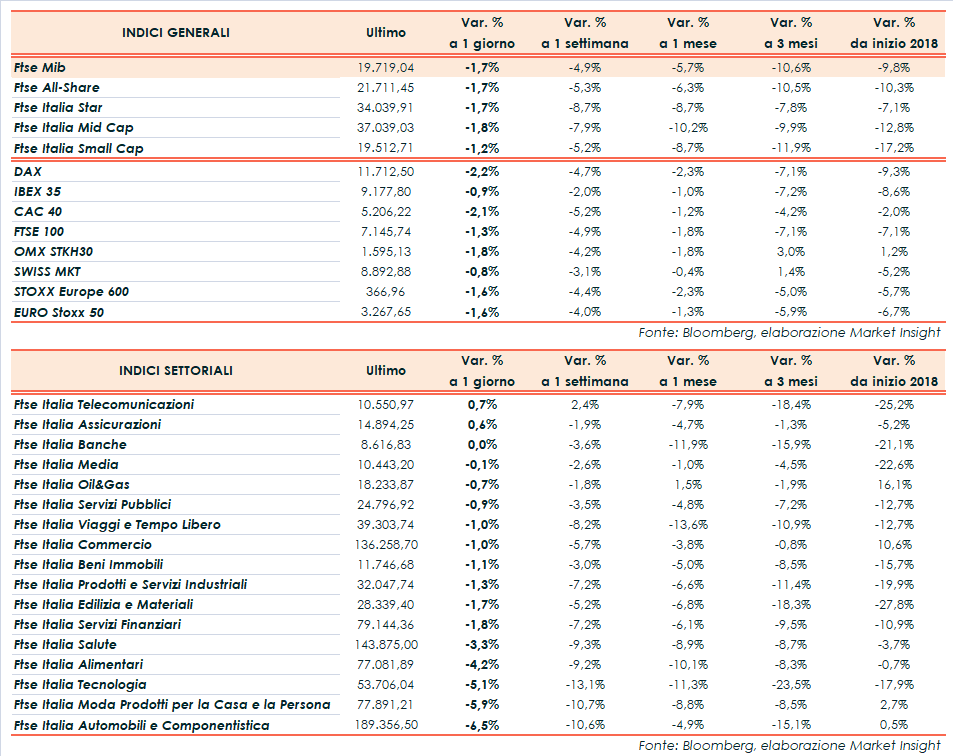

Seduta negativa per le Borse del Vecchio Continente, trascinate al ribasso anche dall’intonazione negativa di Wall Street. Il Ftse Mib archivia le contrattazioni in calo dell’1,7% a 19.719 punti, mediamente in linea con il Dax di Francoforte (-2,2%), il Ftse 100 di Londra (-1,3%), il Cac 40 di Parigi (-2,1%) e l’Ibex 35 di Madrid (-0,9%).

Dall’altra parte dell’Atlantico, Dow Jones e S&P 500 cedono circa l’1,5% mentre il Nasdaq scivola a -2,2%, scendendo ai minimi da luglio, affossato dalla debolezza del comparto dei microchip. In rialzo di oltre il 20% il Vix, l’indice della volatilità, che tocca quota 19 punti per la prima volta da aprile.

Il sentiment sul mercato azionario resta negativo, condizionato dai diversi fattori di incertezza che scoraggiano gli acquisti, dai dubbi sulla crescita globale per i prossimi anni alla normalizzazione delle politiche monetarie ultra-espansive da parte delle banche centrali, passando per le tensioni commerciali tra Stati Uniti e Cina, la stabilità finanziaria dell’Italia e dell’UE fino alla Brexit.

In Europa l’attenzione resta concentrata sulla manovra finanziaria italiana che ha suscitato critiche da Bruxelles, a cui si sono aggiunti i dubbi del Fondo Monetario Internazionale, della Banca d’Italia e dell’Ufficio Parlamentare di Bilancio, oltre a quelli dell’agenzia di rating Moody’s, che ha preannunciato possibili ripercussioni sulla prossima valutazione del debito sovrano. La revisione del rating è prevista entro fine ottobre, insieme a quella dell’altro colosso Standard & Poor’s.

Il ministro Giovanni Tria ha comunque confermato le stime di crescita contenute nella NaDef, garantendo che il Governo farà di tutto per recuperare la fiducia. Sull’obbligazionario lo spread Btp-Bund scende a 293 pb, con il rendimento del decennale italiano in area 3,5 per cento. Negli Usa rimane sotto osservazione il rendimento del Treasury, stabile al 3,22%, con il mercato che continua a scommettere sul percorso di rialzo dei tassi di interesse intrapreso della Federal Reserve, nonostante le critiche del presidente Usa Donald Trump.

Sul Forex il cambio euro/dollaro supera quota 1,15, dopo il dato in linea con le attese sui prezzi alla produzione americani di settembre e la revisione al rialzo delle scorte all’ingrosso di agosto, in attesa dei numeri sui prezzi al consumo in uscita domani.

In ribasso di circa 2 punti percentuali le quotazioni del petrolio, con Wti e Brent rispettivamente in area 73,3 e 83,3 dollari al barile in attesa dei dati settimanali Eia di domani sulle scorte statunitensi, nonostante il possibile impatto dell’uragano Michael.

A Piazza Affari le vendite investono soprattutto MONCLER (-10,9%), in scia alla debolezza dei titoli del lusso per il rallentamento della domanda cinese e dopo un report di Morgan Stanley che ha tagliato il giudizio sul settore in Europa.

Male anche FERRARI (-8,1%), PIRELLI (-6%), BREMBO (-5,9%), STM (-5,8%) e FCA (-5,5%), in attesa di sviluppi sulla cessione di Magneti Marelli a Kkr per 5,5 miliardi che potrebbe essere annunciata entro fine mese. Resistono i bancari INTESA SANPAOLO (+0,5%), UNICREDIT (+0,3%) e BPER (+2,2%). In spolvero ATLANTIA (+1,7%), che potrebbe chiudere l’acquisizione di Abertis nelle prossime due settimane.

Ben intonate TELECOM ITALIA (+1,3%), UNIPOL (+1,2%) e POSTE ITALIANE (+1%).