nel 1H25")

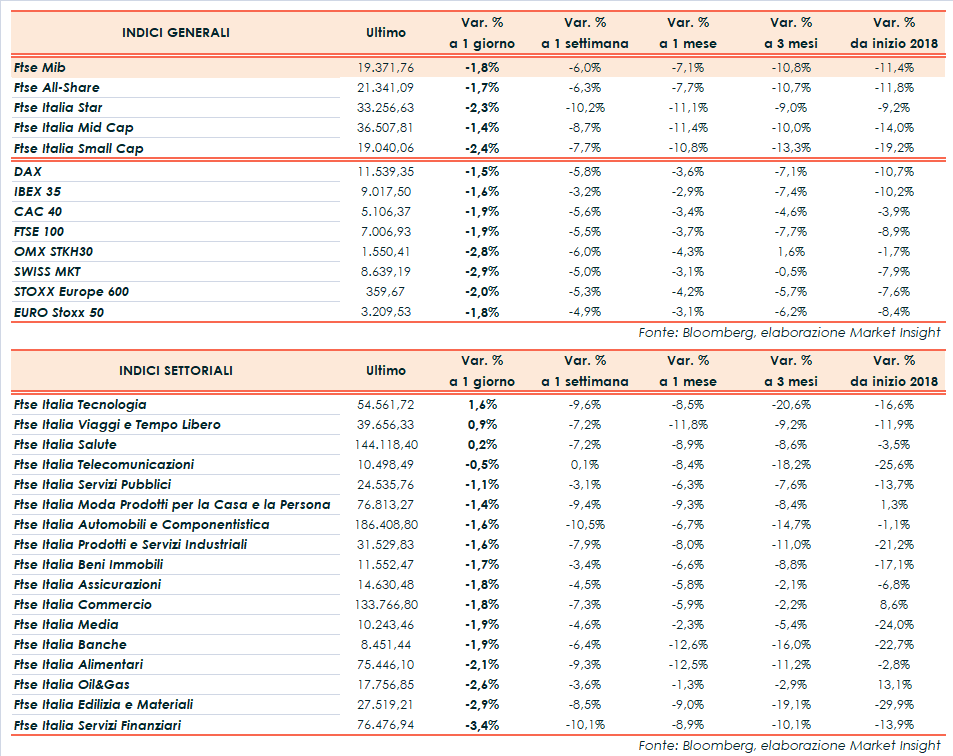

Altra seduta negativa per le Borse del Vecchio Continente, trascinate al ribasso anche dall’intonazione negativa di Wall Street. Il Ftse Mib archivia le contrattazioni in calo dell’1,8% a 19.356 punti, sui minimi da aprile 2017 e mediamente in linea con il Dax di Francoforte (-1,5%), il Ftse 100 di Londra (-1,9%), il Cac 40 di Parigi (-1,9%) e l’Ibex 35 di Madrid (-1,6%).

Nervosa Wall Street, che dopo un avvio incerto ha preso la via del ribasso dando seguito al sell-off della seduta precedente, anche se il Nasdaq si sta riavvicinando alla parità. Inizialmente i listini a stelle e strisce sembravano poter recuperare terreno, in scia al report di settembre sull’inflazione che ha evidenziato un incremento (+0,1% m/m, +2,3% a/a) inferiore alle attese, suggerendo che la Fed possa evitare di accelerare il processo di rialzo dei tassi di interesse.

Tuttavia, i numerosi fattori di incertezza che hanno penalizzato l’equity nelle scorse sedute continuano a prevalere e hanno riportato in basso gli indici, mentre l’indice Vix della volatilità resta sopra quota 23 punti.

Gli investitori valutano ancora i dubbi legati alla prospettiva di una politica monetaria restrittiva, quelli derivanti dalle tensioni commerciali e dal rallentamento della crescita globale, incorporata anche nelle ultime stime del Fmi. Il tutto alla vigilia della nuova earning season statunitense, che prevede già domani i conti dei colossi bancari JP Morgan, Citigroup e Wells Fargo, con diverse aziende che hanno già annunciato profitti in sofferenza a causa dei dazi.

Intanto il presidente americano, Donald Trump, ha criticato nuovamente l’operato della Federal Reserve, che a suo giudizio sta accentuando il movimento al rialzo dei rendimenti obbligazionari con la sua politica restrittiva e la riduzione del portafoglio di bond detenuti.

Sul Forex il dollaro perde terreno nei confronti delle principali valute, scendendo a 1,156 nei confronti dell’euro e rimanendo in area 112,2 yen.

Tra le materie prime, Wti e Brent arretrano di circa il 2,5% rispettivamente a 71,4 e 81,1 dollari al barile, dopo l’aumento oltre le attese delle scorte settimanali di petrolio americane, scontando anche il taglio delle stime sulla domanda da parte dell’Opec.

Il clima di avversione al rischio favorisce gli acquisti sui titoli di Stato più sicuri, comprimendo i rendimenti del T-Bond statunitense in area 3,16% e quello del Bund tedesco allo 0,51 per cento. Intanto la Germania ha tagliato le stime sul Pil all’1,8% per il 2018 e il 2019, rispettivamente dal 2,3% e dal 2,1 per cento.

Salgono di riflesso i tassi sui governativi percepiti come più rischiosi, in primis il Btp che si riporta al 3,56%, dilatando lo spread a 304 punti base. Intanto, dopo il raddoppio dei rendimenti nell’asta dei Bot di ieri, oggi il Tesoro è tornato sul mercato con Btp a 3, 7, 15 e 30 anni per un importo complessivo di 6,5 miliardi, con i rendimenti dei primi due in aumento ai massimi dal 2013. Il tutto in attesa di novità sulla manovra finanziaria, mentre Christine Lagarde del Fmi ha richiamato l’Italia al rispetto delle regole dell’UE.

Tornando al Ftse Mib, le vendite prevalgono su quasi tutto il listino eccetto STM (+2%), confermata nella Premium List di Socgen. Limita i danni TELECOM ITALIA (-0,2%), che vorrebbe avviare entro fine mese la trattativa per la cessione di Persidera.

Segni rossi più accentuati su TENARIS (-4,2%), UNIPOLSAI (-4%) e AZIMUT (-3,7%).